A股真意外啊,一颗大雷谁也没想到,大名鼎鼎的赛力斯业绩居然也不行了。

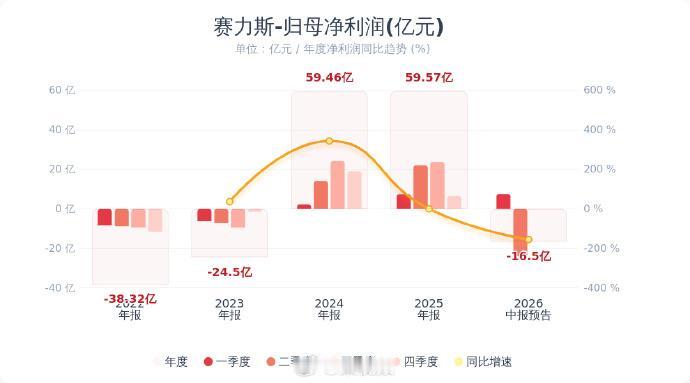

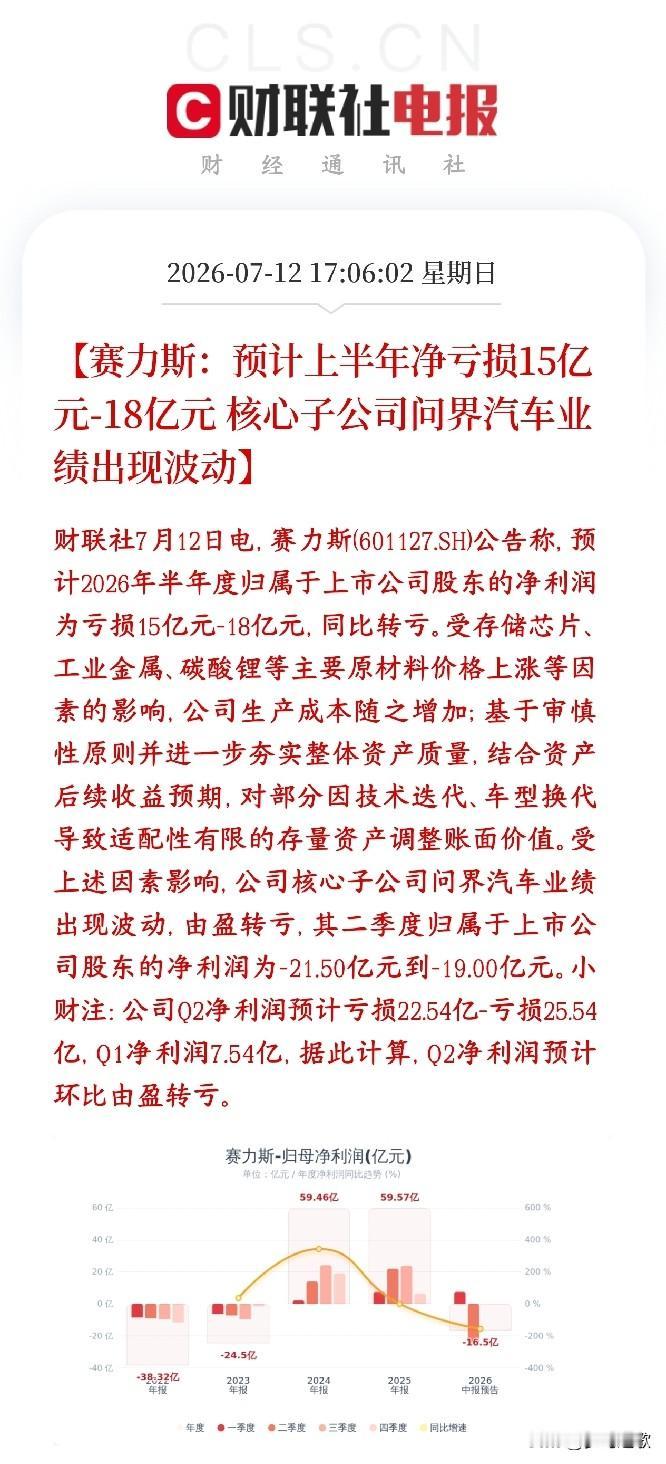

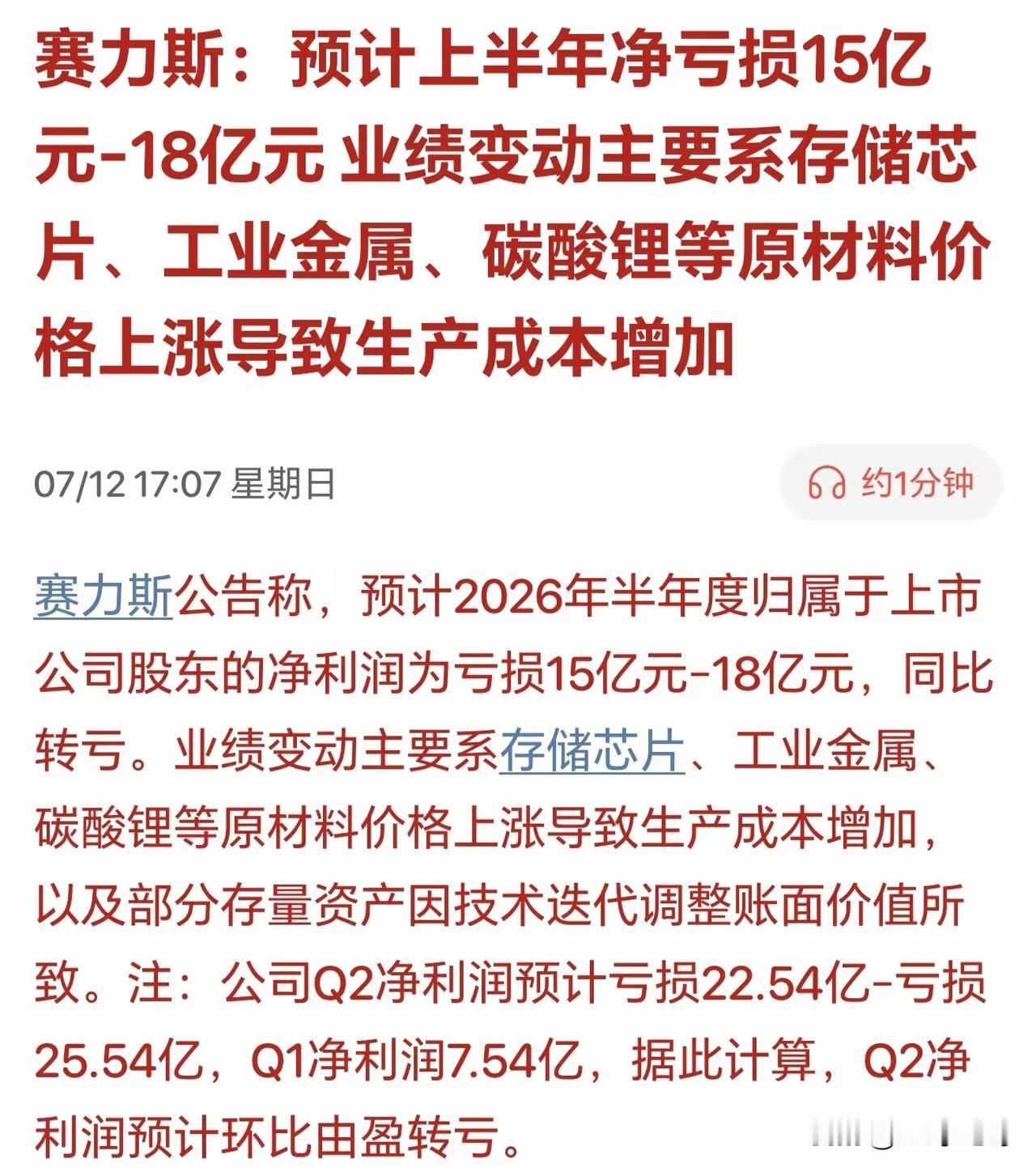

7月12号,赛力斯发了一份业绩预告,直接炸了锅。预计2026年上半年归母净利润亏损15亿元到18亿元。扣掉非经常性损益之后亏得更狠,22亿元到25亿元。

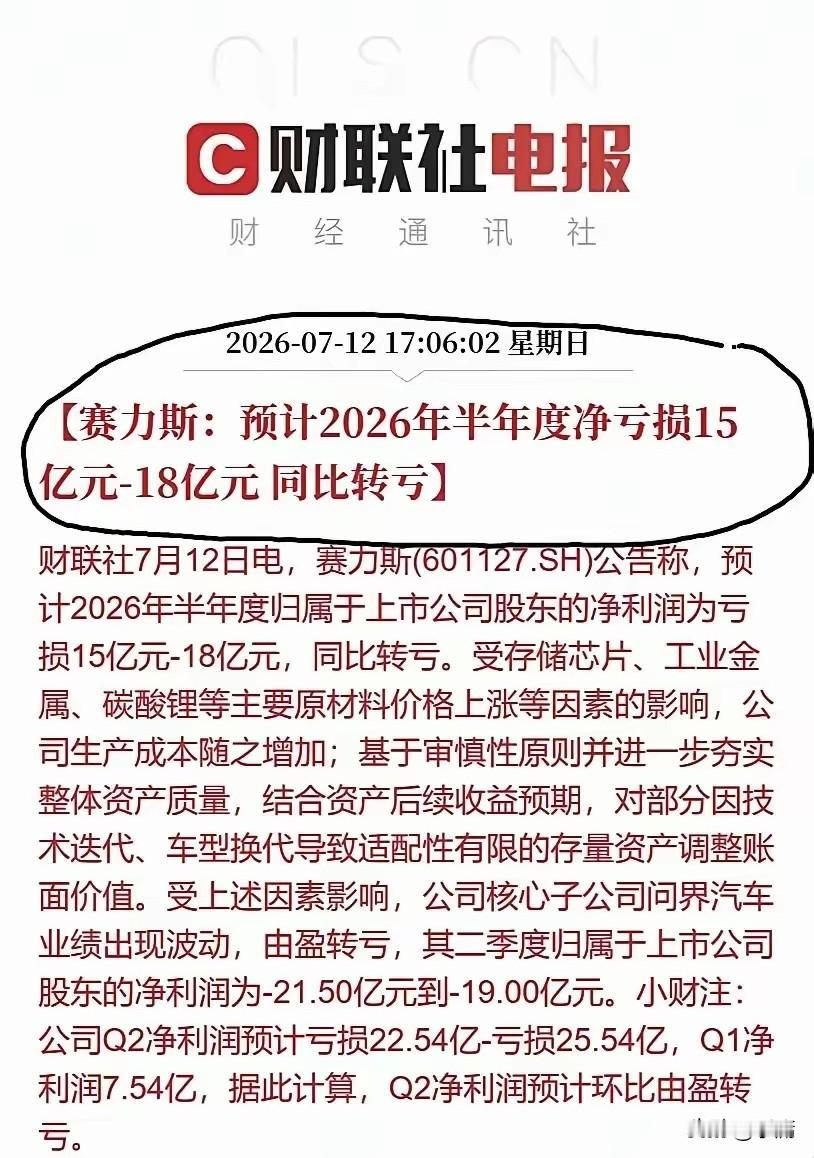

去年上半年人家还赚了29.41亿元。从赚将近30亿到亏快20亿,这落差也太大了。

更扎心的是,赛力斯的金字招牌问界汽车,这次也没扛住。问界上半年归母净利润预亏10.5亿元到13亿元。

光二季度一个季度,问界就亏了19亿元到21.5亿元。要知道一季度赛力斯整体还赚了7.54亿元。结果二季度直接全吐出来还不够填的。从赚钱到亏钱,就隔了三个月。

赛力斯自己在公告里说了两个原因-。第一个是原材料涨价。存储芯片、工业金属、碳酸锂这些核心原材料价格涨得太凶。

赛力斯董事长张兴海在重庆论坛上算过一笔账。存储芯片从20块钱一个涨到快100块钱。

碳酸锂从去年同期的8万一吨涨到18万一吨。光这两项,问界每辆车成本就多了1.5万到2万块钱。

第二个原因是资产减值。技术迭代太快,车型换代也快,有些老配件和设备跟不上趟了,得调整账面价值。这一调,利润又少了一大块。

销量那边其实不算太差。上半年新能源汽车卖了17.88万辆,同比增长3.87%。问界系列卖了16.08万辆,同比增长5.6%。交付口径下,问界上半年累计交付约16.82万辆。

新车卖得也还行,全新一代问界M9开启交付3周就突破了1万辆。但卖得多不代表赚得多,成本涨得太快,把利润全吃光了。

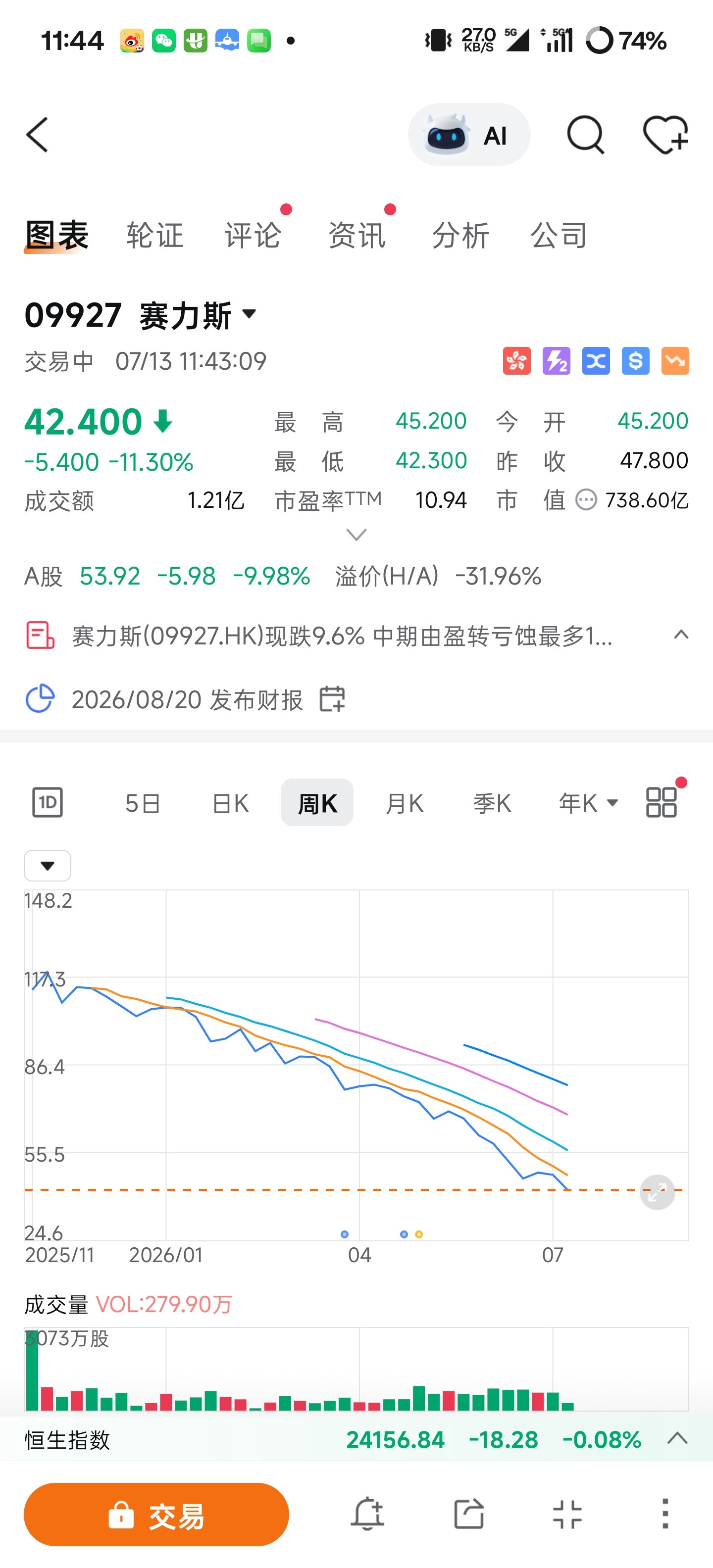

赛力斯的股价早就先跌为敬了。从2025年10月的高点一路往下掉。到7月10号收盘,股价只剩59块9。市值从3000亿左右跌到1043亿。

8个月市值蒸发了超过60%。港股那边更惨,发行价131块5港元,现在只剩47块8港元。股价先崩,业绩再爆雷,这顺序也挺有意思。

其实不只是赛力斯一家这么惨。整个汽车行业上半年都不好过。广汽集团预亏40.6亿到45.7亿,江淮汽车预亏7.4亿。

国内汽车销量上半年同比下滑21.1%。乘用车零售同比下滑超过20%。原材料涨价的同时,终端又在打价格战。成本往上走,车价往下压,两头一挤,利润全没了。行业利润率只有3.4%,比下游工业平均水平6.1%低了一大截。

赛力斯在公告里说了一句话。公司现金储备充裕,资产负债结构稳健,能继续支持研发和产品投入。

话是这么说,但投资者信不信就是另一回事了。去年还赚59.6亿的车企,半年不到亏成这样,谁看了不得掂量掂量。

这年头做生意真不容易。原材料涨价、价格战、技术换代,哪个都能把一家公司拖下水。赛力斯不是第一个,估计也不会是最后一个。

你们怎么看今年的汽车圈呢?