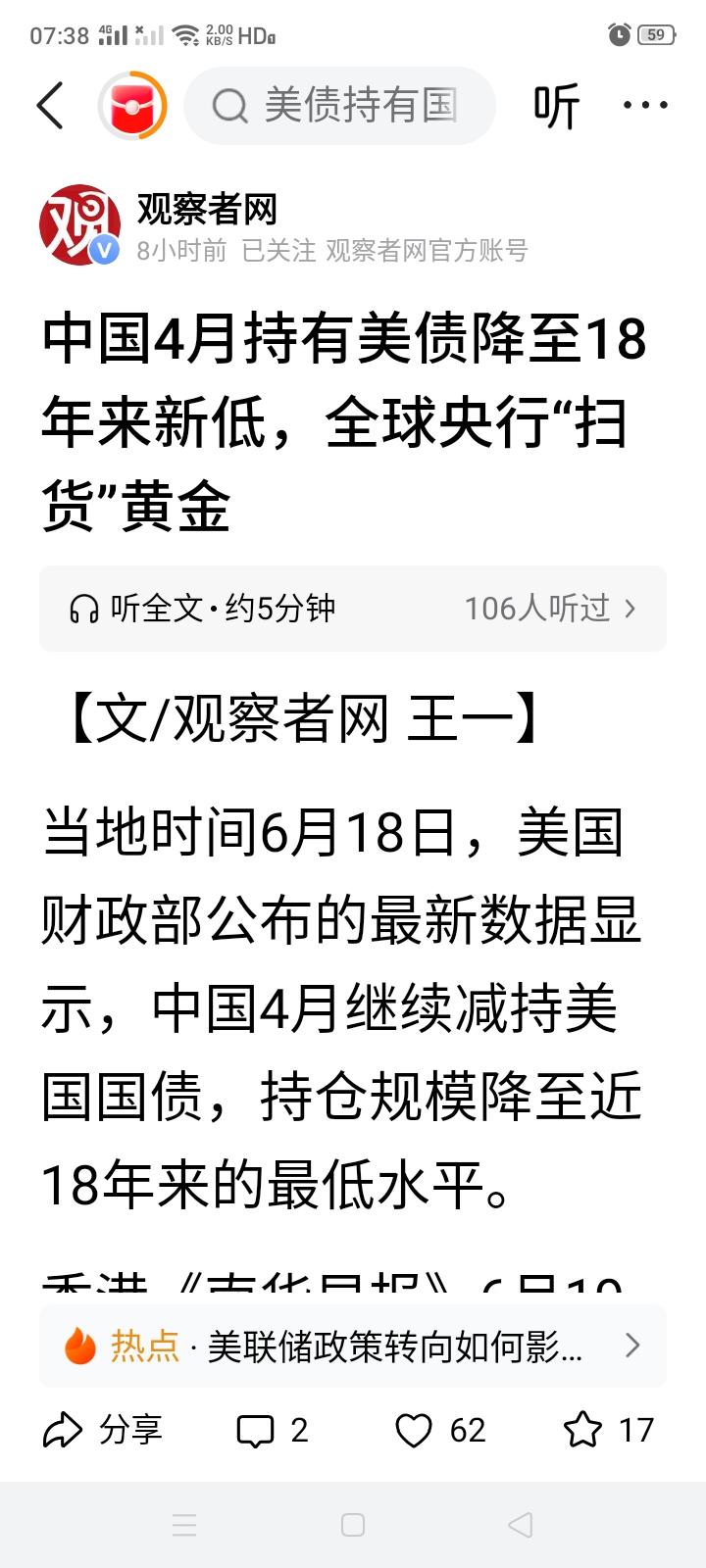

中国美债持仓再创新低,6511亿背后是血的教训,日本成最大接盘国!

美国财政部6月18日甩出一份让全球金融市场反复咀嚼的数据。

截至2026年4月,中国持有的美国国债降至6511亿美元,较3月再减12亿美元,创下2008年9月以来的最低纪录。

这已经是中国连续第三个月减持美债。

要知道,2013年巅峰时期,中国手里握着1.32万亿美元的美债,是美国最大的海外债主。

十三年时间,持仓近乎腰斩。

与此同时,日本4月一口气增持了183亿美元,总持仓攀升至1.21万亿美元,稳坐美债海外第一大持有国的交椅。

一个在卖,一个在买,方向完全相反,背后的逻辑也截然不同。

很多人只看到12亿美元的小额减持,觉得这点体量在万亿级的美债市场里连个水花都溅不起来。

但懂行的人都清楚,这个不起眼的小数目,是横跨十几年全球外汇储备格局大变局的缩影。

中国从来没有集中大额抛售,一直靠着债券到期不续购、调整持仓期限、置换多元资产的温和方式稳步减仓。

过去一年,中国累计减持了925亿美元美债。

这种"小刀慢割"式的操作,既避免了引发市场恐慌,也为国际资本市场留足了流动性空间。

真正值得关注的是另一条线。

人民银行公布的数据显示,截至2026年5月末,中国黄金储备达到7496万盎司,环比增加32万盎司,这已经是连续第19个月增持黄金。

今年3月以来,央行单月增持规模分别为16万、26万、32万盎司,增持力度不断加大。

与此同时,外汇储备规模站上了34422亿美元,创下2015年11月以来的最高水平。

把这几组数据放在一起看,思路就非常清楚了——卖掉美元资产,换成黄金和其他多元货币资产,分散风险,重构家底。

这不是简单押注金价上涨,而是储备结构的战略性调整。

外汇储备追求的不是短期赚快钱,而是在外部冲击来临时,手里有更多不受单一体系约束的资产。

为什么中国要在这个节点上持续减持美债?答案藏在一个深刻的教训里。

2022年俄乌冲突爆发后,美国冻结了俄罗斯央行在海外的3000亿美元外汇储备,还将多家俄罗斯银行踢出SWIFT系统。

这一举动震惊了全球——原来美元资产并非绝对安全,只要政治关系恶化到一定程度,说冻就冻、说扣就扣,连招呼都不用打。

俄罗斯作为联合国安理会常任理事国,其外储尚且能被冻结,其他国家的央行怎么可能不重新评估美元资产的政治风险?

从那时起,各国央行对美债的态度就发生了根本性转变。

标普、惠誉、穆迪三大评级机构全部下调美国主权信用评级,从技术层面宣告了"美债无风险"神话的破灭。

2026年6月,欧洲央行发布的报告更是指出,黄金占全球官方储备总资产的比重达到27%,时隔29年首次超越美债的22%,重新成为全球第一大官方储备资产。

这不是偶然,而是全球央行连续22个季度净购金的结果。

中国这轮减持还有一个重要考量,就是对冲人民币汇率波动风险。

2026年以来美元指数持续走强,人民币对美元汇率一度承压。

持有大量美债意味着暴露在美元汇率的单边风险中。

适当减少美债持仓、增加其他币种资产和黄金配置,本身就是汇率风险管理的基本操作。

这不是什么"去美元化"的口号,而是任何一个负责任的外汇管理机构都会做的常规动作。

从资产负债匹配的角度看,中国的外债结构里美元债务占比较高,如果外汇储备过度集中在美元资产上,一旦美元走弱或者美债价格下跌,资产负债两头都会受损。

中国社科院研究员分析得很直白:外储创十年新高释放了两大信号——中国经济基本面韧性够强,国际收支稳健性够好。

减持美债不是被动防御,而是主动布局。

当然,中国并没有采取激进的"清零"策略。

6511亿美元的持仓虽然创了18年新低,但从绝对值看依然是全球第三大美债持有者。

中国庞大的跨境贸易需要稳定的美元流动性支撑,美债凭借成熟的交易市场、便捷的变现能力和抵押属性,依旧是跨境结算的重要工具。

盲目集中抛售只会压低美债价格,导致剩余持仓资产缩水,白白损耗自身利益。

专业的储备管理绝不会做这种得不偿失的事。

这场调仓不是短期跟风,而是横跨十余年的长期布局。

期间经历过美联储多次利率调整、汇率波动和外部局势变化,调仓节奏始终稳定。

中国正在做一件更长期的事:把储备从单一美元资产久期里往外挪,往"实物锚加多元货币加跨境本币结算"的方向抬权重。

人民币跨境支付系统持续扩容,人民币在全球支付中的份额已连涨八个月,稳居第四。

一点点把默认的美元换成更分散的锚,这才是真正的趋势。