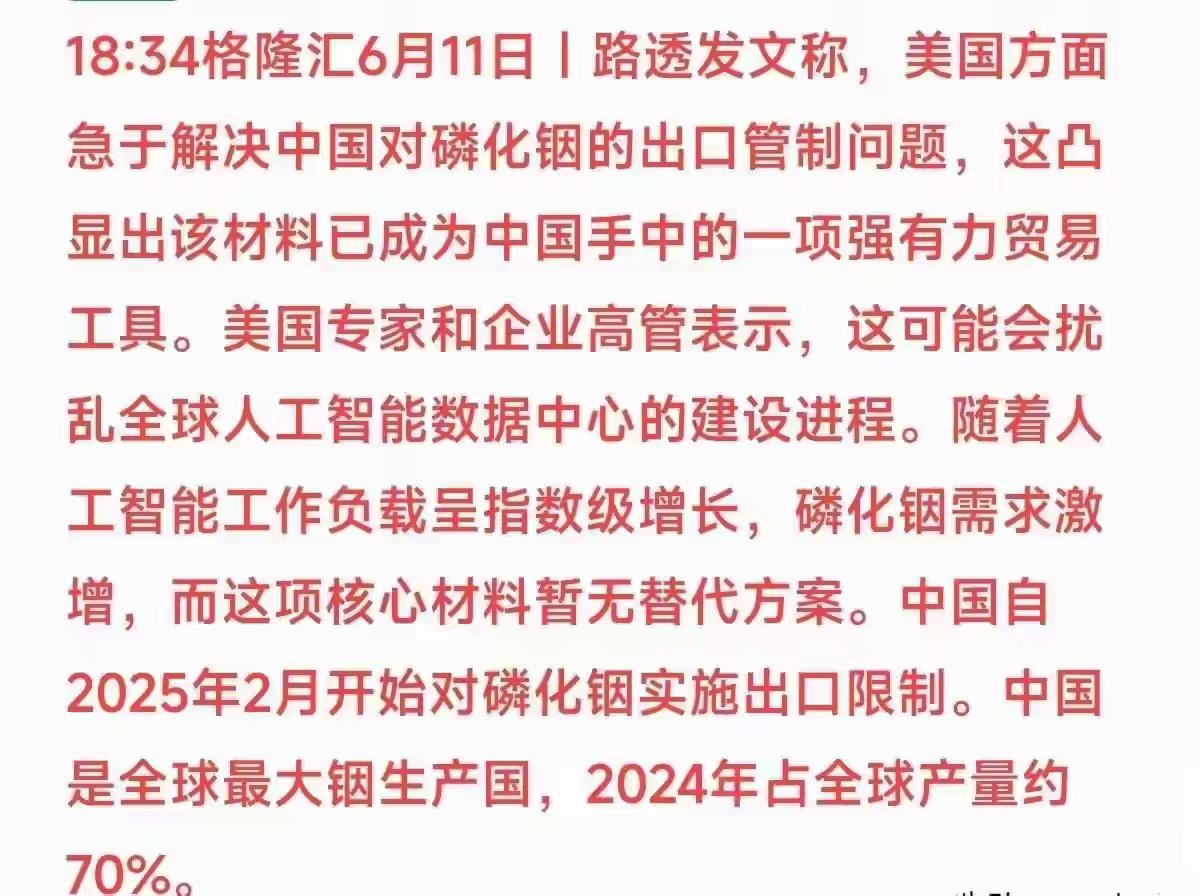

打破多年技术与出口限制,俄罗斯为何选择向中国开放重型发动机供应?这一步看似突然,实则并不意外。中国航空发动机虽仍处于追赶阶段,但自主突破已经进入加速通道。

麻烦看官老爷们右上角点击一下“关注”,既方便您进行讨论和分享,又能给您带来更多优质的内容,感谢您的支持!

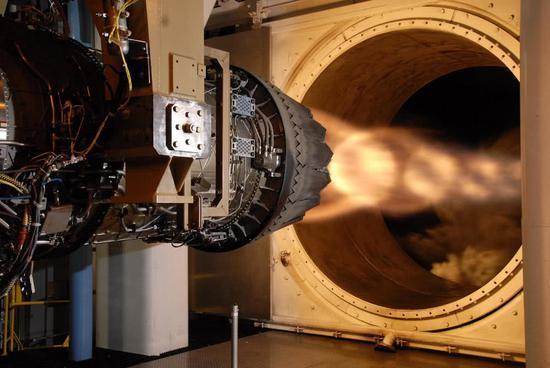

航空发动机一直被称为现代工业皇冠上的明珠,它不仅技术复杂,而且涉及材料科学、燃烧效率、空气动力学与精密制造等多个领域。

过去很长一段时间里,俄罗斯在这一领域确实拥有较强积累,尤其是军用发动机,例如AL-31系列长期出口到多个国家,并在部分中国战机早期型号上发挥了关键作用。然而,随着中国航空工业的快速发展,这种格局正在发生明显变化。

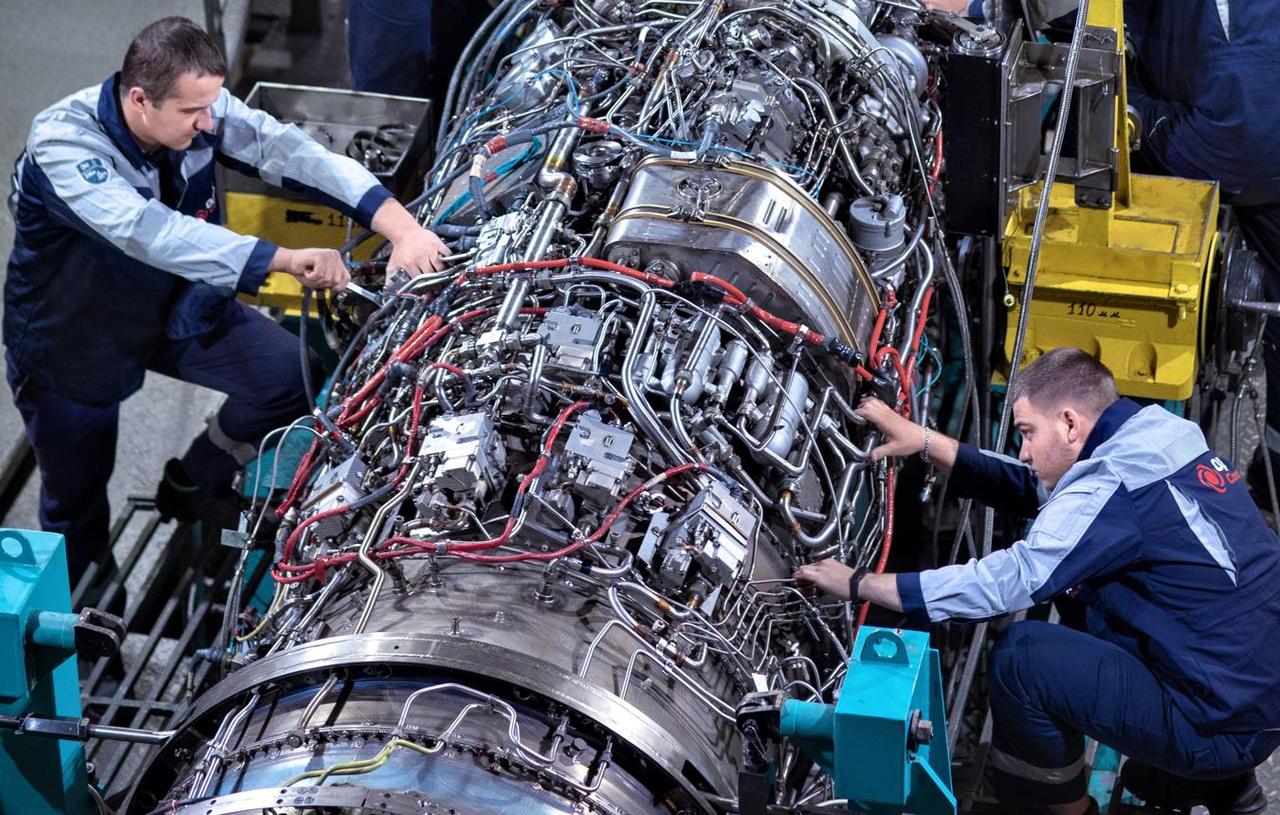

中国在航空发动机领域的短板曾经是事实,尤其是在高推重比发动机方面,一度依赖外部供应。但这种依赖并没有停滞不前,反而在持续的工程投入与体系化研发中逐渐被削弱。从WS-10到更高性能的WS-15,中国在不断缩小与世界顶尖水平的差距。

与此同时,材料工艺、涡轮叶片寿命、整体可靠性等核心指标也在持续提升。换句话说,所谓“卡脖子”,更多是阶段性问题,而不是结构性不可突破的障碍。

在这样的背景下,如果从俄罗斯的角度来看,其对华航发合作策略的调整并不难理解。首先,国际市场环境已经发生重大变化。

受到西方制裁与产业链脱钩的影响,俄罗斯航空工业的外部市场大幅收缩,传统客户体系被削弱,技术出口空间被压缩。在这种情况下,寻找新的稳定市场成为现实需求,而中国无疑是最重要的潜在合作方之一。

俄罗斯自身在高端发动机领域的更新迭代速度也面临挑战。尽管仍具备一定技术基础,但在资金投入、供应链稳定性以及高端制造能力方面,已难以像冷战时期那样保持全面领先。在这种情况下,与中国开展更深层次的合作,既可以缓解产业压力,也可以通过市场换取研发资金,从而维持技术体系运转。

从更现实的角度看,这种合作并不一定意味着“技术松动”,而更可能是一种阶段性利益交换。例如在某些成熟型号或改进型发动机上进行供应合作,同时在新一代技术领域保持谨慎。这种模式在国际军工合作中并不少见,本质上是以经济与战略平衡为核心的选择。

中国之所以能够在这一领域逐步取得突破,本身就改变了原有的供需关系。过去依赖进口的局面正在被自主研发能力逐步替代,这使得外部供应方的议价空间不断缩小。当一个市场从“依赖型需求”转向“自主可替代”,外部供应者的战略地位自然会发生变化。在这种情况下,即便存在合作,也更多是互补性,而非单向依赖。

还需要看到全球航空发动机产业的竞争格局正在重组。美国、欧洲依然在高端民航发动机领域占据优势,但其技术壁垒极高、出口限制严格。俄罗斯则在制裁环境下被迫调整市场方向,而中国则在加速追赶并逐步形成完整体系。在这样的三角结构中,任何一方的战略选择,都不仅仅是技术问题,更是产业链与地缘经济的综合博弈。