经济学家给中产一句实话:不管你有1000万还是3000万,别理财。钱不是越理越多,是越理越少,直到返贫。

下面五样东西,谁碰谁后悔。

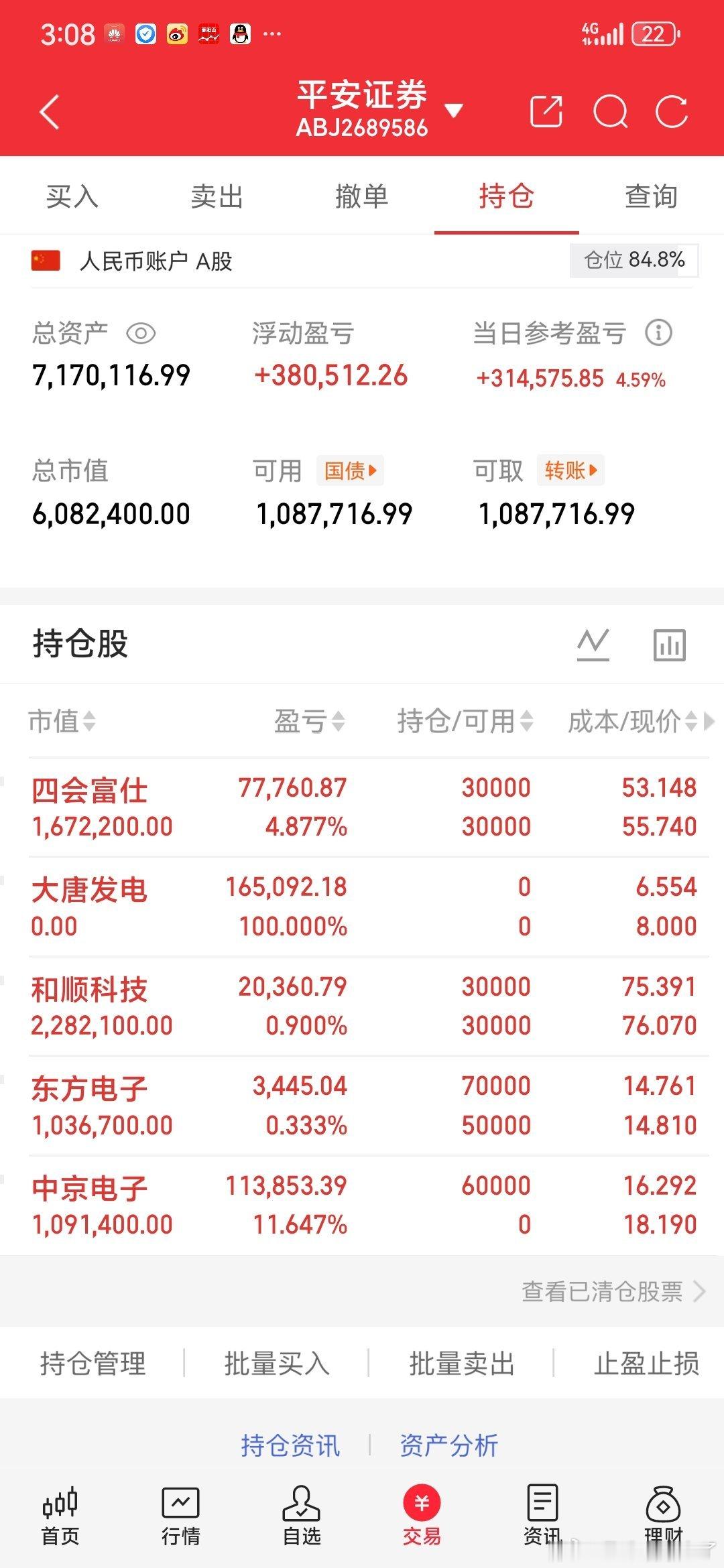

一、股票基金

二、理财型保险

三、大额理财

四、学区房

五、商铺公寓

这话听着极端,但看看身边,例子太多了。

股票基金,普通人进去就是韭菜。你以为你在投资,其实你在给庄家送钱。那些盯着大盘的时刻、追涨杀跌的操作,最后都变成了“交了学费”。问题是,这学费也太贵了。

理财型保险,听着稳当,算下来收益还不如定期。钱锁死在里面,急用时取不出来,取出来就亏本。这不是理财,是给保险公司送流动性。

大额理财,前几年的P2P、信托暴雷还少吗?你看中人家的利息,人家看中你的本金。年化多了那两三个点,本金没了,值吗?

学区房,政策一变,说跌就跌。以前觉得“永远涨”,现在呢?西城、海淀的学区房都扛不住了。你花一千万买的,过两年可能只值七百万。孩子上完学,房子砸手里。

商铺公寓,更是大坑。电商冲击下,商铺租不出去;公寓税费高、涨幅慢,转手难。以前“一铺养三代”,现在“三代养一铺”。

为什么会这样?因为中产的钱,是“辛苦钱”,不是“风险钱”。你承受不了大的亏损,你的试错成本太高。富人拿一千万投资,亏了还有九千万;中产拿一千万投资,亏了可能就剩个零头。同一个百分比,对不同的人意义完全不同。

那中产的钱该怎么办?

说句不好听的,不折腾就是最好的折腾。大额存单、国债、货币基金,收益低点就低点,至少本金安全。别嫌利息少,你少亏的就是赚的。

更重要的是,降低预期。别总想着“跑赢通胀”,通胀没有你想象的那么可怕。你为了跑赢通胀去冒险,结果往往是通胀没跑赢,本金先跑了。

守住本金,就是中产最大的赢。别被“你不理财,财不理你”的广告洗脑了。对普通人来说,很多时候是“你一理财,财就离你”。

把钱安安稳稳放着,该工作工作,该生活生活。别天天盯着K线图,别听别人说“这个稳赚”。稳赚的轮不到你,轮到你的都是坑。

记住,不犯错,就是赢。稳住,别浪。你手里的钱,是你全家人的安全垫。别为了那多出来的一两个点,把安全垫抽走了。不值。