双轮驱动需求放量!汽轮机制造行业迎长期发展机遇

汽轮机是火电、核电及工业领域核心动力装备,可将蒸汽热能转化为机械能。当前行业由新建项目+存量改造共同拉动,叠加工业场景刚需,市场需求持续释放,竞争格局清晰,成长确定性较强。

一、需求端四大核心驱动力

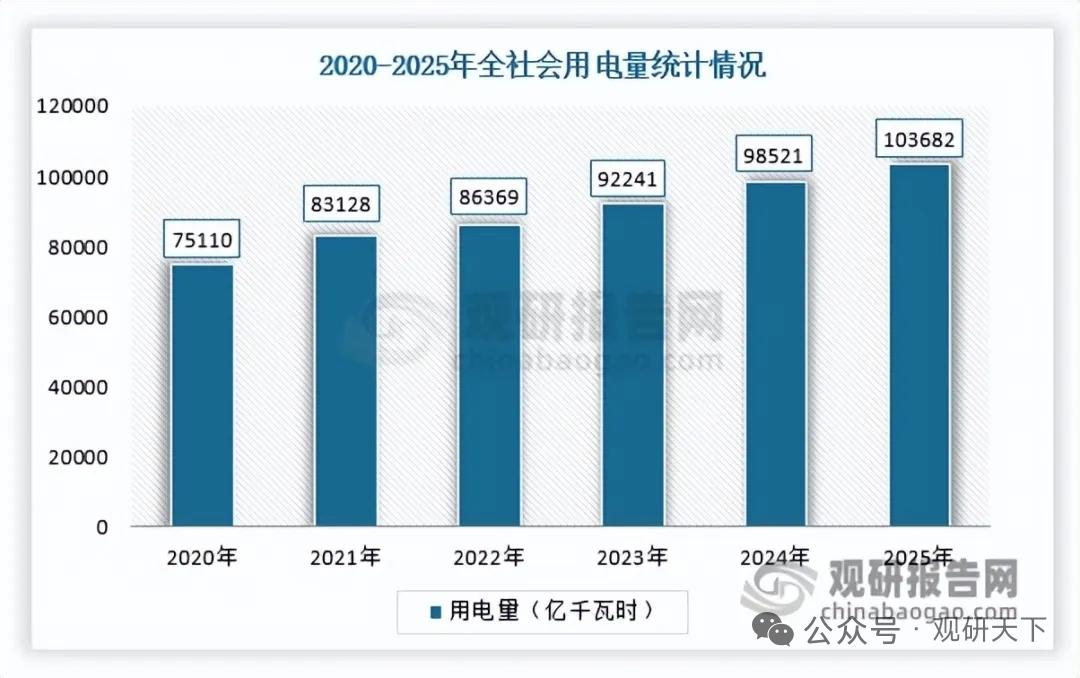

1. 全社会用电稳步增长

经济发展带动用电量刚性提升,直接拉动新增装机需求,为汽轮机行业提供基础支撑。

2. 火电、核电新建项目加码

火电作为电力系统基荷电源地位稳固,超超临界高效机组成为新建主流;国内坚持有序发展核电,太平岭、昌江、三澳、海阳等大批核电项目开工或在建,核电汽轮机订单持续落地,两大板块构成行业核心增量。

3. 存量机组改造空间广阔

国内存量火电机组体量大,在节能降耗、灵活性提升、热源改造要求下,汽轮机通流优化、供热改造需求旺盛。存量改造市场周期稳定,对冲行业周期性波动,形成长期业务基本盘。

4. 工业领域需求稳固

石化、冶金等流程产业发展,带动工业汽轮机需求,用于驱动压缩机、风机、泵类等设备,该细分领域盈利水平可观,补充行业整体需求。

二、主流产品分类

按应用划分为电站汽轮机与工业汽轮机两大类。电站汽轮机侧重发电,涵盖亚临界、超临界、超超临界及核电配套机组;工业汽轮机服务于工业设备驱动,品类丰富、场景多元。

三、行业竞争格局

- 大型电站汽轮机:上海电气、东方电气、哈尔滨电气三大动力集团占据绝对主导,技术、产能、项目经验优势突出,包揽国内大型火电、核电主力订单。

- 工业汽轮机:杭州汽轮动力为国内龙头,深耕石化、冶金等赛道,对标国际头部企业。

- 南京汽轮、北京北重等企业立足区域市场与中小型机组、备件维修等细分领域,形成互补格局。

四、受益企业

- 东方电气:超超临界火电、核电汽轮机技术领先,深度受益核电与大型火电项目建设。

- 上海电气:产品线齐全,火电、核电、工业汽轮机全面布局,海外合作与项目经验丰富。

- 哈尔滨电气:老牌发电装备企业,大型火电、核电机组项目承接能力强劲。

- 杭汽轮:国内工业汽轮机龙头,深耕石化、冶金等高附加值细分市场。

- 南京汽轮:在中小型电站汽轮机、区域市场具备稳定竞争力。

以上信息仅供参考,不构成投资建议。