标签: 电动汽车

七月投资热潮来袭,这八大热门方向值得关注。新能源领域,随着环保意识增强,电动汽车

七月投资热潮来袭,这八大热门方向值得关注。新能源领域,随着环保意识增强,电动汽车需求持续上升,相关电池、充电桩企业发展前景广阔。半导体行业,芯片短缺问题仍在,国产替代进程加速,有核心技术的企业潜力无限。大消费里,高端白酒业绩稳定,新兴零食品牌也在抢占市场份额。医疗健康板块,创新药研发成果不断,医疗器械国产化趋势明显。数字经济方向,云计算、大数据等技术应用广泛。绿色建筑领域,节能材料和装配式建筑是发展重点。人工智能方面,智能驾驶、智能安防热度居高不下。最后是军工,军队现代化建设推动行业持续发展。不过投资有风险,每个方向都要深入研究。

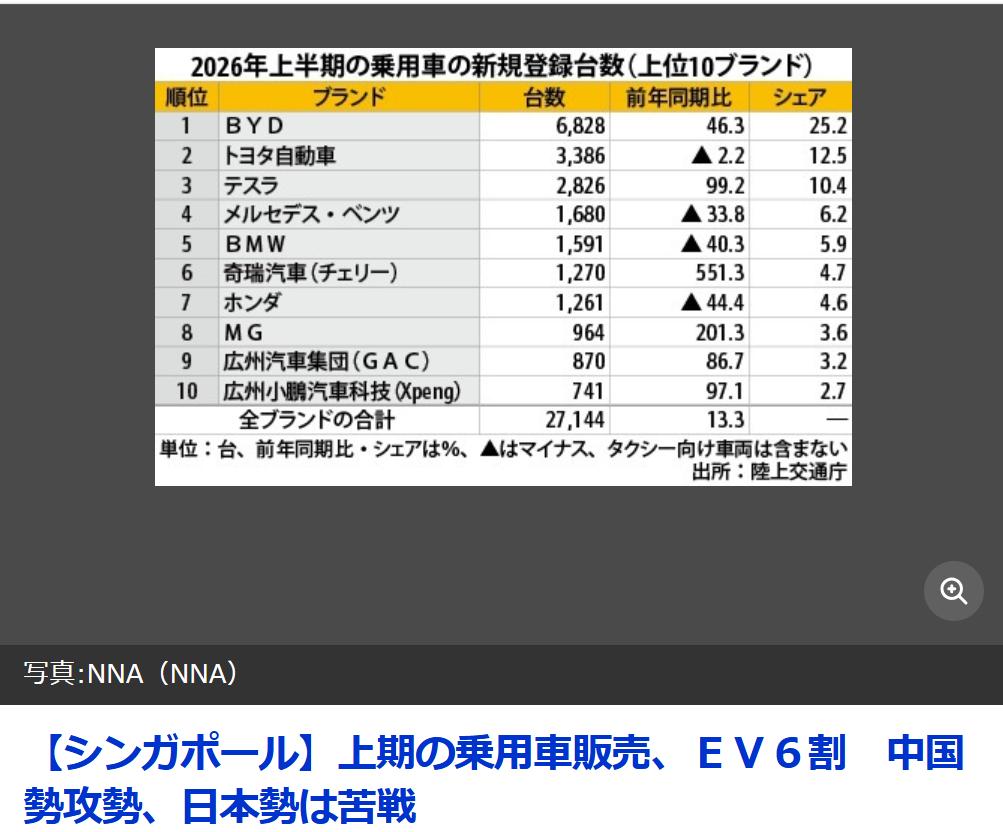

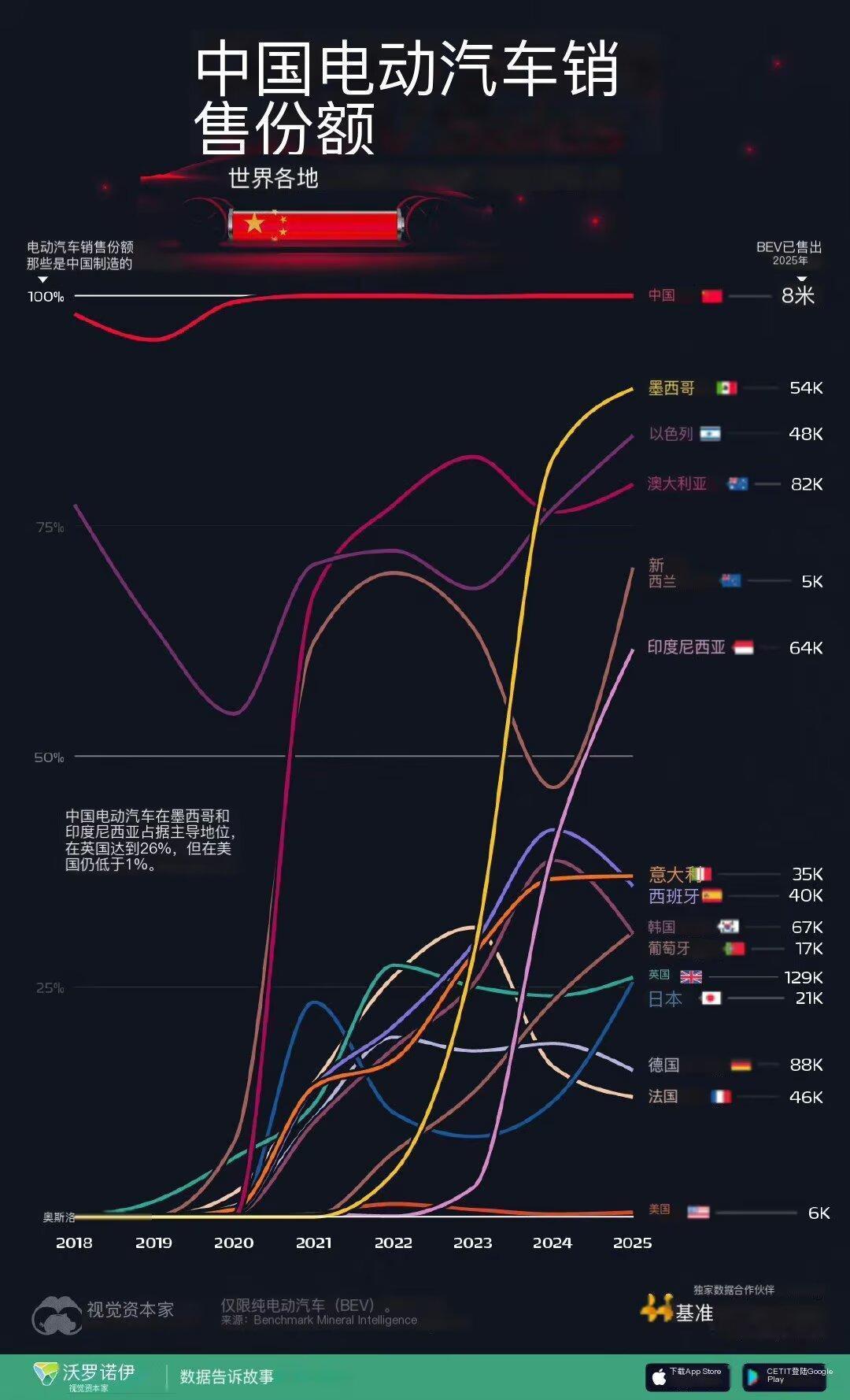

#中国电动汽车搅动泰国豪华车市场#【#中国高端电动汽车搅动泰国市场#】据《日本

#中国电动汽车搅动泰国豪华车市场#【#中国高端电动汽车搅动泰国市场#】据《日本经济新闻》7月23日报道,中国车企生产的高端电动汽车正在泰国市场展现出更大的存在感。浙江吉利控股集团旗下的豪华电动汽车品牌极氪凭借极具竞争力的价格和舒适的内部空间,正在蚕食目前由日本和欧洲制造商主导的豪华车市场。报道称,今年6月,在曼谷的一家极氪门店,极氪009豪华MPV吸引了众多顾客的目光。该车型于2024年9月宣布在泰国发售。2025年,极氪009在泰国的注册量为1904辆,在原本由梅赛德斯-奔驰和宝马等高人气品牌占据的豪华车市场中收获了一席之地。报道称,泰国领先的汽车和海运零售商千禧集团公布的数据显示,其核心“出行零售业务”在2026年第一季度的销售额为45亿泰铢(1泰铢约合0.20元人民币——本网注),较上年同期增长73%。公司首席执行官顺哈武·探川威里亚在投资者简报会上表示:“专注于销售豪华电动汽车是取得这一业绩的关键因素。”极氪系列车型占其总销售额的11%,较2025年前九个月增长8个百分点。报道称,经销商对豪华电动汽车的关注源于汽车市场激烈的价格战。中国汽车制造商在泰国发起了一场降价攻势,使2026年1月至5月的电动汽车新车销量较上年同期飙升88%,达到82707辆。因此,越来越多的经销商将目光转向豪华车型以确保利润。泰国主要汽车经销商Metro集团近期与中国一汽集团合作,开始销售豪华电动SUV红旗E-HS9。红旗创立于1958年,是中国著名汽车品牌。为了展示红旗E-HS9的性能,Metro今年4月发起了一项长距离测试活动,从中国长城到曼谷,全程数千公里。比亚迪旗下的电动豪华MPV腾势D9于2024年11月在泰国发售,销量也十分可观,2025年的注册量超过3000辆。(编译/刘林)

【富士康EV负责人:无人驾驶技术落地将早于预期】富士康电动汽车业务主管关润(Ju

【富士康EV负责人:无人驾驶技术落地将早于预期】富士康电动汽车业务主管关润(JunSeki)日前表示,高阶自动驾驶技术的普及进度或将快于此前预期。他接受采访时称:“过去大约四个月,我开始认为L4级自动驾驶到来的时间会(比预想)更早。”据悉,L4级自动驾驶意味着车辆可在特定场景下实现无人驾驶。(盖世汽车)

特斯拉二季度业绩电动汽车感觉都有较大规模的市场减弱,特斯拉盘后大跌4%左右,但和

特斯拉二季度业绩电动汽车感觉都有较大规模的市场减弱,特斯拉盘后大跌4%左右,但和他的机器人未来业绩无关。

如今,新能源汽车正逐渐成为了人们日常出行的首选,尤其是纯电动SUV,在市场上的热

如今,新能源汽车正逐渐成为了人们日常出行的首选,尤其是纯电动SUV,在市场上的热度不断攀升。根据相关数据显示,截至2023年,电动汽车的销量持续上升,特别是在年轻消费群体中,越来越多的人开始关注续航、充电速度和智能科技等功能。而在这股热潮中,大家在选购时可能会感到迷茫:怎样才能找到一款既满足续航需求,又兼顾空间和智能驾驶的SUV呢?如古语所言,“一分耕耘,一分收获”,想要买到称心如意的车,就必须多花些心思去了解。通过对市场上几款热门纯电SUV的分析,我们可以发现每款车型都有其独特的优势。比如深蓝S05,它提供了520km和620km两种续航版本,能满足日常通勤及周末出游的需求。此外,其全系标准配置的3C超充系统,让车主在短时间内便可完成充电,十分适合快节奏的生活。而在空间表现上,2880mm的轴距、492L的后备厢加上众多储物空间的设计,确保了一家人在出行时无后顾之忧,甚至可以带上大把行李和用具。比亚迪的海狮05EV同样不甘示弱,基于e平台3.0Evo打造的这款车,提供了430km和520km两种续航选择。2720mm的轴距也带来了相当可观的驾乘空间,同时全系标配的天神之眼C智能辅助驾驶系统,显著提升了使用的便利性,让驾驶者在高速行驶时也能轻松自如。零跑C10作为智能化的代表,提供530km和605km的续航版本,并在高配车型中配备了800V高压系统,充电效率也令人满意;不仅如此,它还拥有激光雷达和高通骁龙8295P芯片的配置,使得智能驾驶体验极为出色。而吉利银河E5则在性价比上表现突出,虽然没有特别突出的专项能力,但其530km和610km的续航、相对宽敞的空间以及可扩展的后备箱,足以满足多数家庭的日常用车需求。综合这些车型后,我们不得不思考:到底哪款车更加适合我们?深蓝S05尽显性价比,空间大且续航持久;而海狮05EV则适合注重智能辅助系统的消费者;零跑C10适合追求科技感的年轻人;最后,吉利银河E5则是基础家用的优先选择。买车没有绝对的最佳,只有更适合的选择,而挑选车辆的过程也自是一个深入了解自己需求和生活方式的过程。面对市面上众多的选择,或许我们要记住“适合自己的才是最好的”这一原则,结合自身的需求,找到最契合自己生活的那一款SUV,才能在日常出行中享受到更多的便捷与快乐。【来自懂车帝车友圈】

![【中国电动汽车的“海盗船”正向西方汽车制造商袭来】[狼披着羊皮喊:“狼来啦”!]](http://image.uczzd.cn/15781980399948656080.jpg?id=0)

为什么外国不造新能源汽车?长城老总魏建军曾经一句话捅破窗户纸:他们也有技术,他们

为什么外国不造新能源汽车?长城老总魏建军曾经一句话捅破窗户纸:他们也有技术,他们不是不会造电车,是他们压根不想造!外国当然在造电动车,国际能源署公布的数据显示,2025年全球电动汽车销量已经超过2000万辆,其中欧洲约为420万辆。宝马、本田、大众、奔驰等企业也都有纯电车型,因此,问题从来不是“能不能造出一辆电动车”,而是愿不愿意把最重要的资金、工厂和销售资源都压到这条路上。传统车企面前摆着一本不太好算的账。一款成熟燃油车经过多次改款,发动机、变速箱、生产设备和供应商体系早已摊薄成本,只要市场还能接受,继续销售就能带来相对稳定的利润。可一旦全面转向纯电,旧生产线需要改造,零部件供应商要重新筛选,软件团队和电池采购体系也得从头搭建。更麻烦的是,燃油车并非卖出以后就与车企没有关系。机油、滤芯、火花塞、变速箱维护以及大量机械零件,为经销商和维修体系提供了长期收入。纯电汽车的机械结构相对简化,传统售后业务自然会受到挤压。消费者看到的是一辆车,企业考虑的却是一整套延续几十年的生意。这就能解释,为什么一些国外品牌发布电动化目标时态度坚决,真正执行时却不断调整。2026年3月,本田宣布取消三款原计划在北美生产并投放市场的纯电车型,理由是重新评估市场环境和电动化战略。不过,本田并没有放弃电动汽车,还在推进小型纯电车型,同时计划从2027年起陆续投放新一代混动车型。这不是企业突然不会造车了,而是它发现,混动车仍然有人买,现有工厂还能用,原来的技术积累也能继续产生收益。在这种情况下,管理层很难为了一个增长并不均衡的市场,立即放弃已经成熟的利润来源。日本市场的消费结构尤其明显,日本车企在混合动力领域布局较早,本土消费者对小型燃油车和混动车接受度较高,充电设施、居住条件和用车习惯也与中国存在差异。于是,丰田、本田等企业更愿意保留多条技术路线,而不是在短时间内全部转向纯电。欧美车企同样有自己的顾虑。美国消费者偏爱大型皮卡和SUV,长距离出行、拖挂能力以及部分地区充电设施不足,都会影响纯电车型的普及。欧洲虽然电动车销量持续增长,但车企还要面对工厂改造、就业安置、能源价格以及政策变化带来的压力。它们并非看不到趋势,只是每向前一步,都要兼顾身后那套庞大的旧体系。中国车企的处境完全不同。过去在燃油发动机和传统变速箱领域,中国品牌长期面对国外企业积累的技术壁垒,沿着旧道路追赶,时间和成本都不占优势。新能源汽车出现以后,电池、电机、电控、智能座舱和软件架构成为新的竞争重点,中国企业反而获得了重新排位的机会。更关键的是,中国已经形成了密集且完整的新能源汽车产业链。国家统计局数据显示,2025年中国新能源汽车产量达到1652.4万辆,同比增长25.1%。国际能源署的统计还显示,2025年中国占全球电动汽车产量的70%,占全球电池单体产量的比例超过80%。从材料加工、电池制造到整车生产,大量企业能够在相对集中的区域内协作,这种效率不是建一座电动车工厂就能复制的。所以,“为什么外国车企迟迟不愿大造新能源汽车”,答案并不是它们缺少工程师,也不是连电池和电机都弄不明白。魏建军那句“他们不是不会造电车,是他们压根不想造”,捅破的窗户纸,其实是传统汽车巨头对旧利润、旧工厂和旧供应链的依赖。这里的“不想”,更准确地讲,是不想过早放弃还能赚钱的燃油车,不想一次承担巨额转型成本,也不想在尚未完全掌握电池成本和供应链主动权时,与中国企业正面拼价格、拼更新速度。

小米澎程N90实车曝光,预计30万起步。7月11日,小米全新旗舰增程SUV首张无

小米澎程N90实车曝光,预计30万起步。7月11日,小米全新旗舰增程SUV首张无伪实车图曝光,路测近三年终于"脱去"伪装,进入上市倒计时。该车采用方正硬朗的方盒子造型,配备十字形灯组、隐藏式门把手、无边框后视镜及环形贯穿式尾灯。车身尺寸5285/1998/1825毫米,轴距3080毫米,车内纯平地板+长滑轨设计,第一排座椅可旋转与二排对坐,形成"会客厅"式布局。大七座布局的N90预计30万元起步。根据天眼查APP,小米汽车有限公司是小米集团于智能电动汽车领域布局的全资子公司,成立于2021年9月1日,总部位于北京市北京经济技术开发区科创十街15号院5号楼8层816室。。其成立标志着小米集团正式进军智能电动汽车行业,首期投资100亿元人民币,未来10年计划总投资100亿美元

人工智能专业是新专业吗?不是电动汽车是新能源吗?其实也不是,但都很有价值!

人工智能专业是新专业吗?不是电动汽车是新能源吗?其实也不是,但都很有价值!

为什么王传福那么坚定燃油车一定会会被淘汰?其实大家看看身边的小电驴就知道了,10

为什么王传福那么坚定燃油车一定会会被淘汰?其实大家看看身边的小电驴就知道了,10年前全国各地都是燃油摩托车,但是现在不仅是城市,连农村都被小电驴占领!汽车也是一样的道理,而10年前纯电动汽车之所以没有兴起,是因为技术限制!而现在纯电动车已经把所有的汽车要素克服,电池更安全、续航更长、补能更快,还增加了更具有科技感的智能化,如何不能让纯电动汽车爆火?所以,其实可以预见得到,未来纯电动汽车会像现在的小电驴一样普及,也更方便,这就是王传福坚定不移做新能源汽车的根本原因!

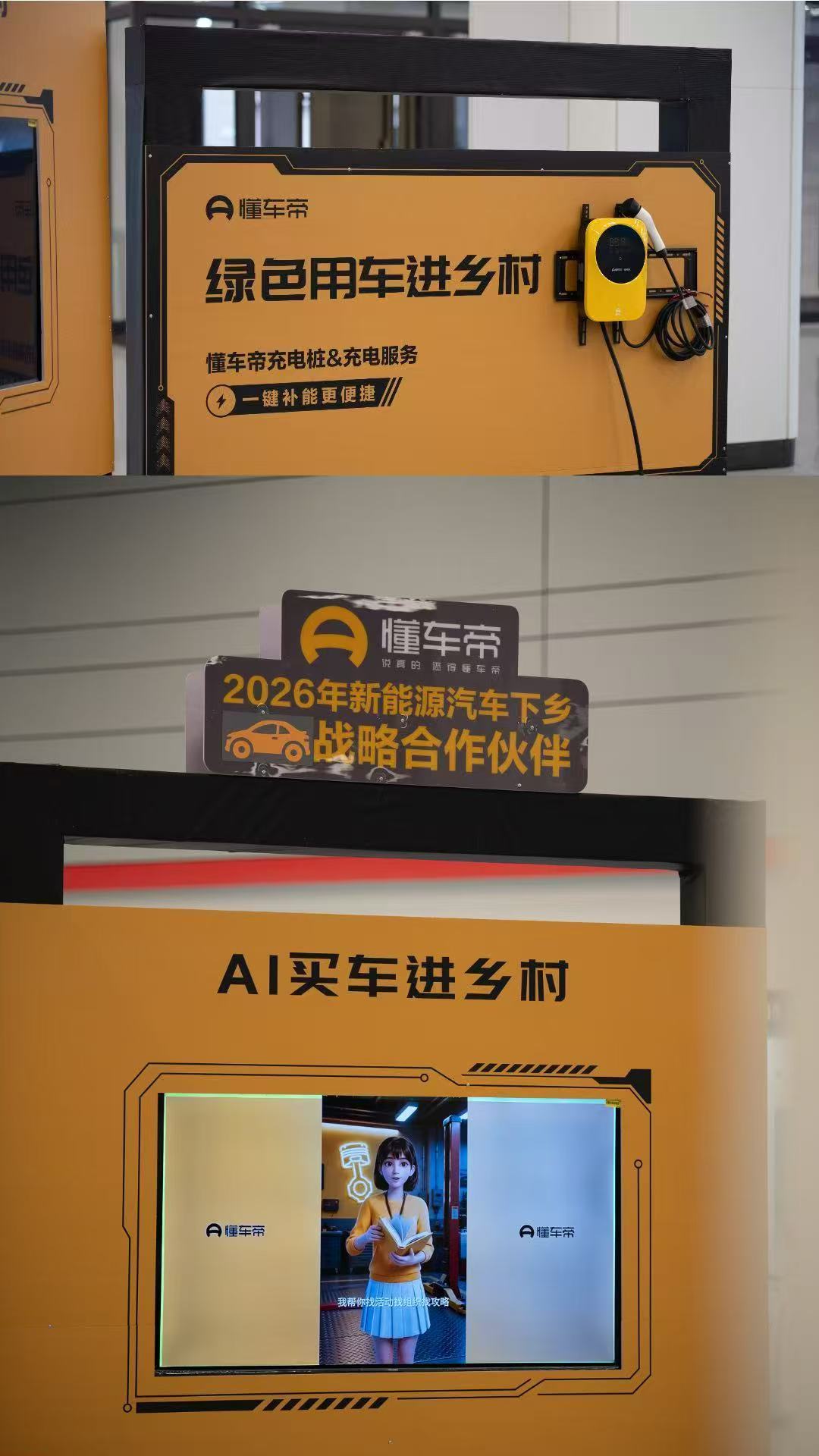

2026新能源下乡正式启动农村买车也是用上AI了6月25日,2026新能源汽车下

2026新能源下乡正式启动农村买车也是用上AI了6月25日,2026新能源汽车下乡在新疆塔城启动,155款车型亮相。“AI小懂”助力农村购车,陪伴选车、买车、用车全程。

最容易弯道超车的六大科技赛道弯道超车的核心逻辑:传统技术路线国外深耕多年,

最容易弯道超车的六大科技赛道弯道超车的核心逻辑:传统技术路线国外深耕多年,壁垒极高;而新技术路线、完整产业链、庞大本土市场、应用场景,是我们实现反超的关键条件。1.生成式人工智能、具身智能(确定性最高)美国在底层基础算法、开发框架上起步更早,但优势正在快速缩小。我们的核心优势:海量产业场景、完整算力基建、庞大的数据资源,擅长落地产业化。欧美企业大多专注通用大模型,国内企业深耕行业专用模型、AI智能体、人形机器人的控制算法。超车路径:不走通用大模型内卷,深耕工业、汽车、智慧城市、智能制造等垂直领域,用产业应用反向迭代底层技术,实现换道竞争。算力端依靠存算一体、RISC‑V架构的AI芯片,避开高端GPU封锁。2.人形机器人与物理AI(制造业换道超车)传统工业机器人,日系、德系企业占据几十年优势。人形机器人属于全新赛道,所有国家基本处于同一起跑线。国内拥有全球最全的精密零部件供应链,谐波减速器、伺服电机、传感器已经完成国产替代,完整的汽车工业体系可以复用制造工艺。依托庞大的制造业、物流、养老市场,可以快速迭代产品,依靠量产成本优势抢占全球市场,是高端制造业突破的绝佳赛道。3.新能源与新型储能(已经实现领跑,继续扩大优势)电动汽车、动力电池、光伏、风电,已经完成弯道超车,国内占据全球过半产能。接下来超车重点:固态电池、钠离子电池、氢能、可控核聚变、长时储能。欧美传统油气、燃油车产业链包袱很重,转型速度缓慢,我们依托完整上下游,持续巩固能源领域领先地位。4.商业航天、低空经济(空间领域全新赛道)传统航天领域欧美积累深厚,但是低轨卫星星座、无人机、eVTOL低空飞行器,属于全新赛道。北斗卫星导航已经打破GPS垄断。国内依托庞大的空域、城市物流、旅游、应急救援场景,无人机产业全球领先,卫星互联网可以实现空天地一体化通信,避开传统航天的技术壁垒,快速抢占新兴市场。5.生物制造、合成生物学(化工医药换道)传统化工、化学制药,欧美巨头垄断多年。生物制造以微生物合成材料、医药原料,生产路径完全不同,属于颠覆性技术。国内化工产业规模庞大,发酵、生物加工产业链完善,在合成蛋白、可降解材料、细胞与基因治疗领域,研发速度极快,有望摆脱传统化工路线,建立新型生物工业体系。6.量子科技、6G通信(下一代基础设施,同步起跑)量子计算、量子通信、6G,全球都处在早期研发阶段,不存在几十年的代差。6G主打空天地海一体化通信,我们在5G时代积累了大量专利和基站基建;量子通信的政务、金融加密场景,国内率先大规模商用,依靠政策和场景优势,有机会在下一代通信技术实现领先。补充:半导体(属于换道追赶,而非直接弯道超车)传统硅基高端制程芯片追赶难度很大,不过可以通过存算一体芯片、RISC‑V架构、第三代半导体,开辟全新技术路线,在新能源、汽车、AI芯片领域实现突围。