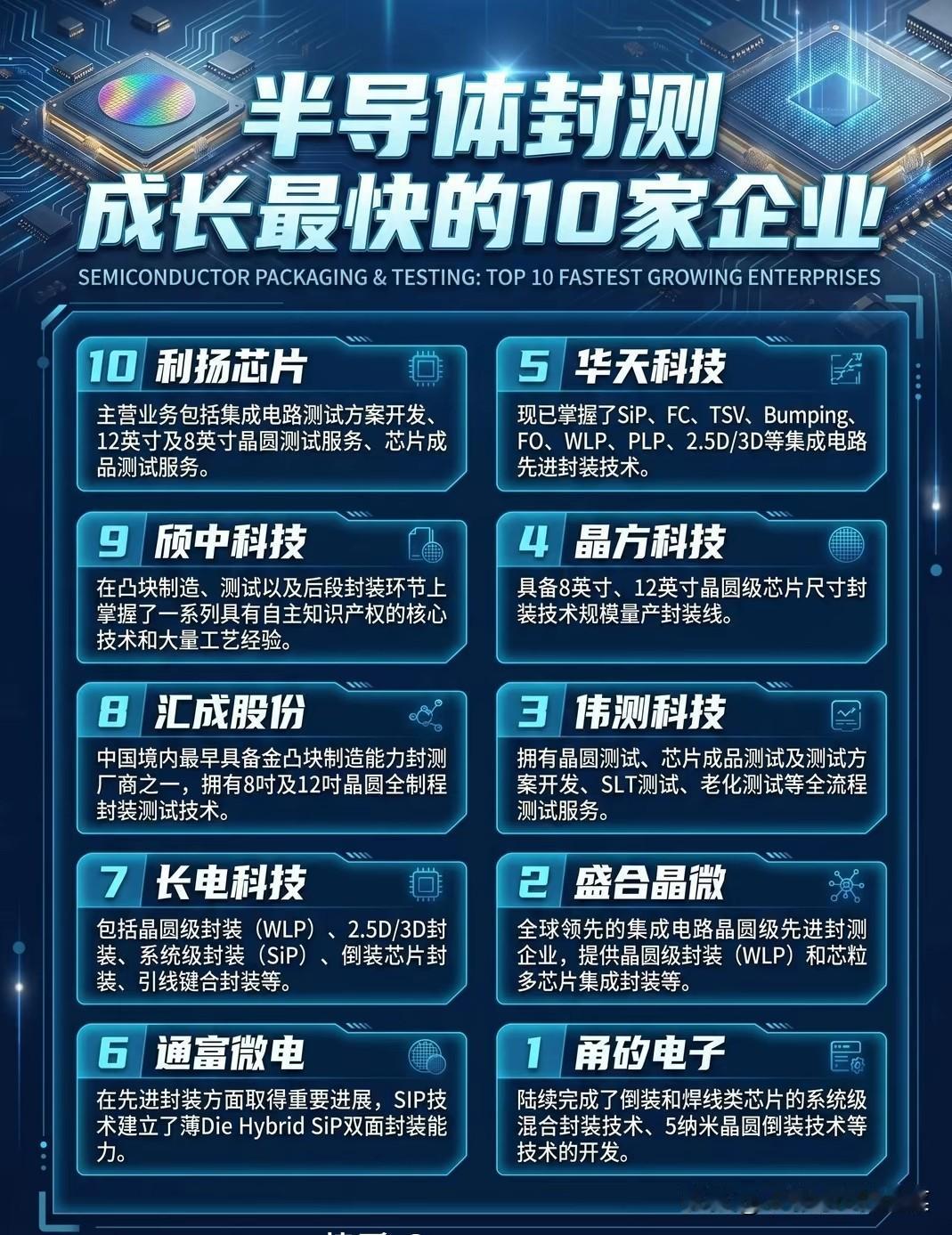

从“配角”到“主角”:10家封测新锐,正在改写国产半导体的命运

当AI算力芯片的封装良率被卡脖子时,没人想到,国内封测赛道上,一场无声的突围战早已打响。这些企业没有台积电、三星的光环,却在晶圆级封装、Chiplet异构集成等关键领域撕开了口子,成为后摩尔时代国产半导体最坚实的后盾。

很多人对封测的印象,还停留在“给芯片加个外壳”的传统认知里。但在AI算力爆发的今天,封装早已不是后端环节的配角,而是决定芯片性能上限的核心战场。当国际巨头垄断着2.5D/3D封装、TSV硅通孔等技术时,国内企业正用一个个技术突破,打破这种认知差。

甬矽电子就是这场突围战里最耀眼的黑马。它不仅完成了倒装和焊线类芯片的系统级混合封装技术开发,更啃下了5纳米晶圆倒装技术的硬骨头,其FH-BSAP积木式先进封装平台,已实现2.5D异构集成方案的客户样品交付,精准卡位AI算力赛道。紧随其后的盛合晶微,以国内第一的12英寸WLCSP市占率,拿下了全球OSAT前十的席位,用芯粒多芯片集成技术,撑起了国产高性能运算芯片的封装基座。

这场突围战,从来不是一两家企业的独角戏。长电科技的2.5D/3D封装、通富微电的Hybrid SiP双面封装、华天科技的FC/TSV技术,共同构建起国产先进封装的矩阵。伟测科技、晶方科技、汇成股份、颀中科技、利扬芯片则从测试服务、凸块制造等细分环节切入,形成了覆盖全流程的国产封测产业链。

为什么这些企业能在短短几年内实现爆发?核心逻辑藏在行业的底层变革里。一方面,AI、HPC、自动驾驶等高端应用对封装的需求指数级增长,传统封装技术已无法满足高带宽、低延迟的要求;另一方面,地缘政治的倒逼,让国产替代从“选择题”变成了“必答题”。当晶圆制造的技术追赶面临重重壁垒,封测成为国产半导体最容易实现弯道超车的赛道。

从产业链来看,封测位于半导体制造的后端,上游连接着晶圆制造,下游直接对接终端应用。这些成长最快的企业,大多锚定了先进封装的技术路线,既承接了国内芯片设计公司的国产替代需求,也切入了全球AI芯片的供应链体系。比如通富微电与AMD的深度绑定,盛合晶微为GPU、CPU提供异构集成服务,甬矽电子的方案适配英伟达、AMD的高端芯片需求,这些合作让国产封测企业直接站上了全球技术竞争的前沿。

回望市场表现,这些企业的成长速度远超行业平均水平。盛合晶微上市后市值突破3500亿,长电科技、通富微电的一季度净利润同比暴涨,而甬矽电子、伟测科技等新锐企业,也凭借技术突破获得了资本的追捧。这背后,是市场对国产先进封装赛道的高度认可,也是对这些企业技术实力的投票。

在这场突围战里,我们看到的不只是企业的成长,更是国产半导体产业链的韧性。从最初只能做低端封装,到如今在晶圆级封装、Chiplet技术上实现突破,这些企业用十年磨一剑的坚持,打破了国际巨头的垄断。它们的故事告诉我们,国产半导体的崛起,从来不是靠单点突破,而是靠全产业链的协同突围。

当后摩尔时代的大幕拉开,封测赛道的竞争只会更加激烈。但我们有理由相信,这些成长最快的企业,终将成为国产半导体的“隐形冠军”,用先进封装技术,撑起中国芯的算力未来。毕竟,芯片的终点,从来不是制造,而是封装;而国产半导体的突围,也终将在这些看似平凡的环节里,写下最不平凡的篇章。