格力与美的深度对比

投资家电绕不开格力与美的,两家看似同业竞争,骨子里却是完全迥异的经营逻辑与发展路径,格局早已注定。

美的是极致精明的生意人,凡事先算盈亏,绝不恋战亏损业务。早年手机业务遇冷,果断停产解散团队,及时止损;收购库卡后发现盈利缓慢,立刻收缩冗余产能、砍掉非核心投入;布局芯片只做轻资产设计,不重资产建厂代工,只赚确定性的安稳利润,绝不盲目烧钱冒险。

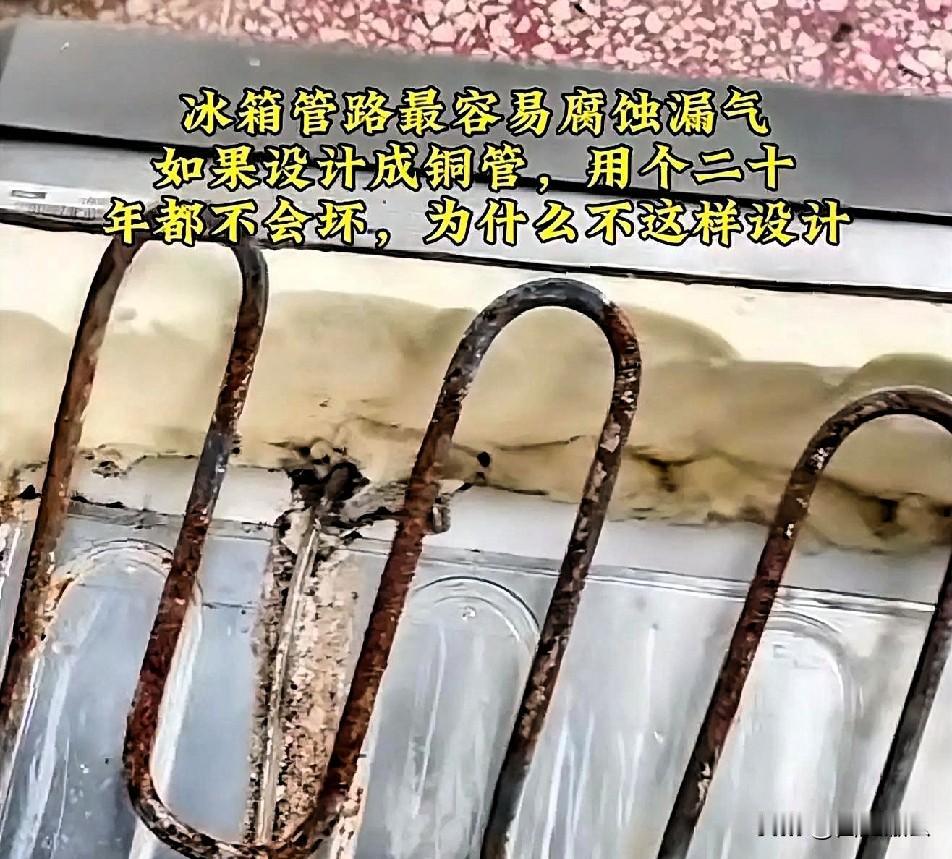

格力则是死磕实业的匠人,利润之外更重底线与长期布局。原材料涨价也坚持全铜管路不减配,守住产品品质;砸数百亿深耕自研芯片、自建产线,只为突破外部技术卡脖子;即便格力钛陷入亏损,也不甩包袱离场,转而向光伏储能转型,坚守实体产业链初心。

短期一到三年,美的优势明显。全品类家电+机器人+多元业务对冲周期,无亏损包袱、不盲目重投,业绩平稳分红稳定,经营体感更舒服。而格力高度依赖空调,叠加芯片研发、智能装备持续投入,还要消化过往多元化包袱,利润波动更大,短期账面承压。

拉长五到十年格局或将反转。未来家电竞争拼核心技术自主权与产业链壁垒,美的擅长整合营销、赚短期利润,却不愿沉下心攻坚底层硬核技术,长期容易陷入内卷,难有高溢价护城河。格力眼下看似阵痛不断,实则在布局芯片、高端制造与品质口碑,等技术与产业链优势兑现,后劲将逐步拉开差距。

更长远维度看,美的是优秀的赚钱机器,制度成熟、下限极高,但缺乏产业情怀与长期坚守,成长上限早已固化。格力扎根实业、坚守品质自研,唯一风险在于企业精神能否平稳传承。只要守住实业初心、完成顺利交接,格力终将穿越周期,走出比美的更远的长牛行情。

美的集团(SZ000333) 格力电器(SZ000651)

评论列表