风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

最近,财官发现一份颇具神秘感的财报,新亚电子三季度净利润同比增长56.63%,但更惊人的是经营现金流净额竟是净利润的2倍。

更让人好奇的是,在业绩增长的同时,公司销售账期还在缩短。这种"既增长又提质"的财务表现,在当前制造业中实属难得。

现金流的秘密

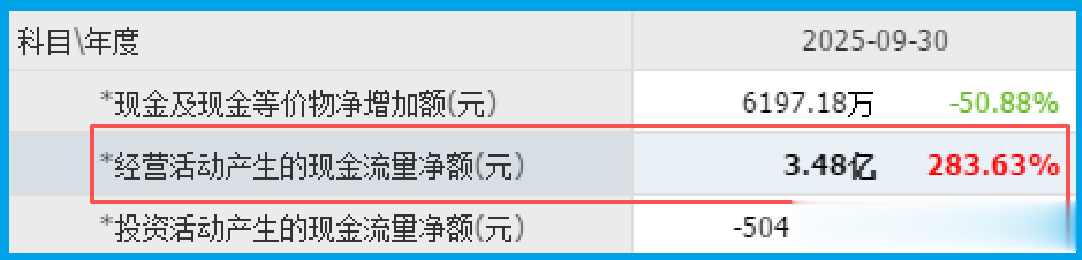

看企业不能光看利润表。公司销售商品收到的现金净额达3.48亿元,同比激增283.63%。这个数字背后,反映出公司回款质量的大幅提升。

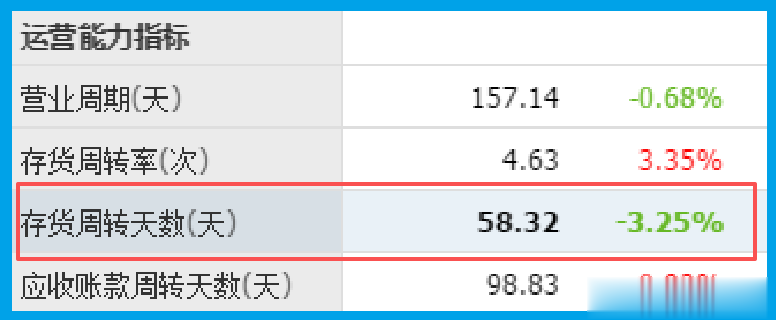

产品销售账期58天,同比还在加快。这说明公司在产业链中的话语权在增强,客户质量持续优化。

订单增长的信号

客户订单571.40万元,同比增长34.96%,这个增速相当可观。在AI服务器、新能源等热门领域,订单增长往往具有先行指标意义。

特别是在高频高速数据线材领域,公司通过安费诺供货全球知名品牌AI服务器,这个高端市场的门槛相当高。

液冷服务器的布局

公司高频高速铜缆连接线应用于AI服务器和液冷服务器,这正是当前算力革命的核心需求。随着数据中心功耗不断提升,液冷技术正成为刚需。

在这个细分领域,公司已建立起明显先发优势。毕竟能通过安费诺进入全球供应链的企业,技术实力毋庸置疑。

新能源赛道的突破

公司已完成交流充电桩国标认证,同时开发液冷充电桩线。在新能源系列线缆领域,产品已应用于光伏、储能、逆变器等关键环节。

客户包括华为、中兴、正泰等头部企业,这份客户名单本身就说明了产品竞争力。

机器人领域的延伸

通过子公司科宝光电,公司已成为松下、库卡等机器人制造商的电缆供应商。

这个领域对线缆的可靠性和耐久性要求极高,能进入供应链实属不易。

在工控自动化电缆领域的技术积累,也为公司打开了更广阔的市场空间。

潜在风险提示

财官发现一个需要警惕的现象:公司短期负债攀升至6.21亿元,同比增长11.33%,而账面现金仅2.99亿元。这个数据就像晴雨表,暗示着企业资金链正面临考验。

在制造业,资金链是企业的生命线。当前这种"负债增速快于现金储备"的状况,可能意味着公司在快速扩张中面临资金压力。

特别是在新兴产业布局中,前期投入往往较大,容易导致短期资金紧张。

财官总结

透过财报表象,我们看到了一家正在多个高增长赛道发力的科技企业。

不仅在传统业务上保持增长,更在AI服务器、新能源、机器人等新兴领域展现出强大竞争力。

这家公司的案例告诉我们:读财报要像侦探破案,既要关注增长数字,更要分析增长质量。

现金流的大幅改善、账期的优化、客户结构的升级,这些细节往往比利润增长更能说明问题。

在数字经济与能源革命交汇的时代,像新亚这样能在多个关键技术领域布局的企业,其未来发展值得期待。毕竟,优质的产品和技术,才是企业长久发展的根本保障。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持C级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。