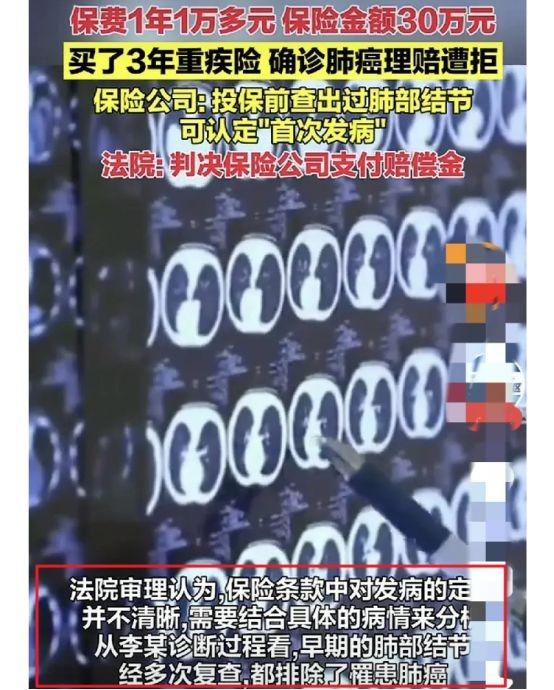

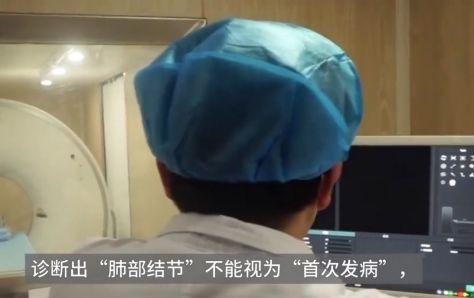

“脸都不要了?”2020年江苏一男子在体检时发现肺结节,为求安心便买了一份重疾保险。不料在3年后,男子再次检查,结果诊断为肺癌,可保险公司却拒绝理赔,称他在买保险前就查出过肺结节。男子将其告上法庭,法院的判决亮了....... 2020年,江苏男子李涛(化名)参加公司组织的统一体检的时候,在自己的右肺上发现了一个小结节,医生对李涛的建议是不必太过担心,从片子上看这个结节是处于良性,不需要过分治疗和担心,定期复查不恶化就好。 听到医生的建议后,李涛也就把心放了下来,他老老实实的听从了医生的建议,每隔一段时间就去医院检查一次,但是给很长一段时间内,检查结果都显示结节呈现良性,这样的好结果也是让李涛将自己更多的心思转到了工作中去。 但是自己肺上有一个结节的病确实是存在的,即便是良性的也是个病啊,李涛心里肯定也是一直惦念,为了未雨绸缪,李涛为自己购买了一份重大疾病保险。 在保险公司时,销售人员听到李涛想要购买一份价格不菲的医疗保险,销售人员笑脸相迎,热情招待。面对着销售人员递过来的保险合同,李涛十分慎重,仔细研读了合同里的每个条款,觉得非常合适的李涛当场就签上了名字。 在这之后,李涛开始将自己全部身心投入到了工作中。但是天有不测风云,在2023年,李涛去医院的一次复查中,发现李涛右肺部的结节阴影发生了变化,医生建议李涛做进一步检查来确认病情情况。 一系列繁琐的检查之后,最终的检查结果却是让李涛愣在了原地,他被确诊为“右肺下叶恶性肿瘤”。 这样的结果让李涛不敢相信,也让他的家人都陷入了悲伤之中。一时之间,李涛不知道自己是主动接受治疗,还是放弃治疗,享受剩余人生,毕竟治疗这种疾病的花销一定会掏空家底的,然而结果却不一定会好,这让李涛心里十分难过。 此时情绪复杂的李涛突然想起了之前自己买的保险,如果能够得到保险公司理赔金,不论是用于自己治疗用,还是补贴给家里,都是一笔十分重要的资金。于是,他迅速联系保险公司,提出了理赔的请求。 然而保险公司对李涛的回复却令人没有想到。保险公司给出的理由是李涛在投保的时候,已经查明了是“肺部结节”,这不属于合同规定里的“首次发病”条件,所以不会给与理赔。 李涛对于这个回复自然是不能接受,他觉得自己在购买这份保险的时候就已经明确告知保险公司自己已经患有“肺部结节”,当时还并没有确诊为恶性肿瘤,所以确诊的“恶性肿瘤”才是“首次发病”的条件,应该得到理赔。 双方因为此事经过多次协商,但是双方各自坚守自己的观点,一时没法解决。 李某对于此事是越想越气,他感觉自己被欺骗了,保险公司这是在逃避责任,不愿意出这笔理赔金,于是李涛就一纸讼状书将保险公司给告到了法庭。 在法庭上,保险公司坚持认为李涛在投保时已经检查出了患有“肺部结节”,这足够他治疗并寻求保险公司的理赔,完全符合“首次发病”的条件,如今李涛疾病恶化成肺部肿瘤已经不满足“首次发病”,因此保险公司已经没有义务进行理赔。 李某则在法庭上据理力争,他声明肺部结节并不等于肺部肿瘤,而且自己在投保时已经患有肺部结节,并不是在投保后患病,当时自己也已经做到了告知的义务,所以不能将肺部结节视作“首次发病”,反而自己如今的肺部肿瘤是在购买保险后才患有的,应被视作”首次发病”给予理赔。 法院认为,双方的争议点在“首次发病”这一条件上,然而保险公司提供的保险条款的解释过于宽泛,对于合同中出现的“首次发病”,可以理解为首次出现“符合本合同重大疾病定义的重大疾病”。 法院认为,李涛购买保险的目的就是为了应付将来自己可能患有的重大疾病,而根据合同,李某如果在签订合同后的日子里出现了重大疾病,保险公司应进行理赔。 所以说,“首次发病”的发病时间就应该是李涛被确诊为肺部肿瘤的时间,且时间符合合同内的期间范围,各项条件都符合赔付标准。 法院因此作出判决,要求保险公司向李涛支付保险理赔款。 保险公司对此次判决仍旧不服,提出上诉,但是二审法院却驳回了上诉,维持了一审判决。 参考信源:荔枝新闻报道

iscking

相信商业医疗保险那真是有病了[哭笑不得][哭笑不得][哭笑不得]

善诚舍

不要买国内的任何保险