江苏南京,李某因查出肺部结节,担心癌变,于是买了一份重疾险,每年保费一万多元,保额高达30万。三年后,李某不幸确诊肺癌,向保险公司申请理赔时,却遭到了拒绝。保险公司以李某投保前已查出肺部结节为由,认为其不符合“首次发病”的理赔条件。李某一怒之下将保险公司告上法庭,法院的判决结果令人瞩目!

(来源:荔枝新闻)

李某在一次偶然的体检,却打破了他平静的生活。那天,医生告诉他,肺部有个小结节,虽然目前看来没什么大问题,但也不能掉以轻心,需要定期复查。

李某一听,心里顿时紧张起来,尽管医生解释得很清楚,但他还是忍不住往坏处想。万一这结节哪天恶变成肺癌怎么办?

为了给自己一份安心,李某开始四处打听,寻找合适的保险。经过一番比较和咨询,他最终选择了一家知名保险公司,买了一份重大疾病保险。

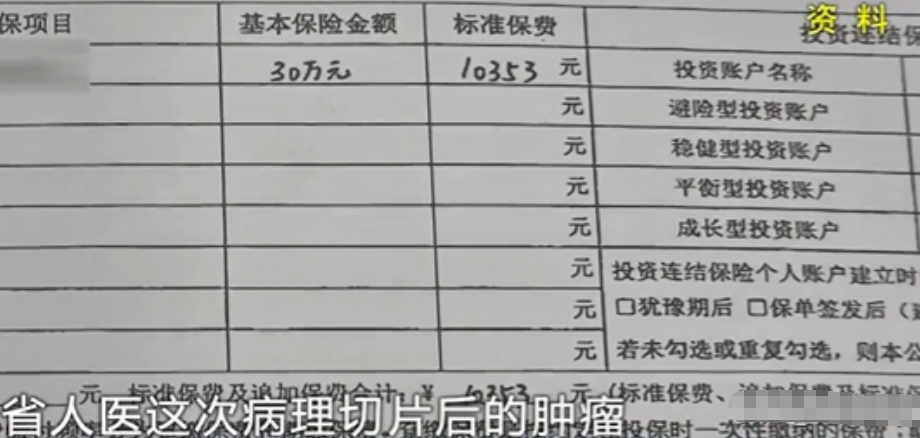

每年一万多元的保费,对于李某来说虽然不是个小数目,但想到万一真的生病,能有30万的保额来救命,他觉得这钱花得值。

时间匆匆流逝,转眼间三年过去了。这期间,李某一直按照医生的建议定期复查,肺部结节也没有什么变化。然而,命运似乎总爱捉弄人。就在李某以为一切安好时,不幸却悄然而至。

那天,李某突然感觉胸闷、咳嗽,而且症状越来越严重。他赶紧去医院检查,结果他被确诊为肺癌。

李某顿时感觉天塌了下来,整个人仿佛被抽走了所有的力气。但好在他还记得自己买的那份重疾险,心里稍微有了一丝安慰。

他迅速联系了保险公司,提交了理赔申请。然而,让他万万没想到的是,保险公司竟然拒绝了他的理赔请求。

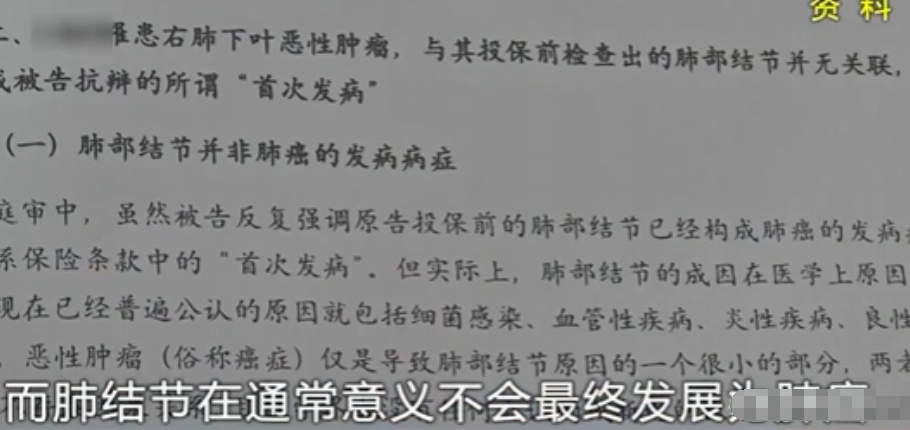

理由很简单:李某在投保前就已经查出了肺部结节,这不符合保险合同中“首次发病”的理赔条件。

李某一听就气不打一处来,他觉得自己被保险公司给耍了。

他明明是在担心癌变的情况下才买的保险,而且投保时保险公司也没有明确告知肺部结节会影响理赔。

现在自己真的生病了,保险公司却来这一套,这不是明摆着坑人吗?

李某越想越气,他决定跟保险公司杠到底。他四处咨询律师,收集证据,准备将保险公司告上法庭。

这段时间里,李某经历了从希望到失望,再到绝望的心路历程。他不知道自己能不能赢这场官司,但他知道,如果不试一试,自己这辈子都不会甘心。

李某强调自己是在担心癌变的情况下才买的保险,而且投保时并没有隐瞒任何病情。他认为保险公司的拒赔理由完全是胡说八道,根本站不住脚。

而保险公司坚持认为:李某在投保前就已经查出了肺部结节,这完全符合保险合同中“首次发病”的免责条款。

他们表示保险公司已经尽到了告知义务,李某在投保时应该仔细阅读合同条款,并自行承担因未阅读条款而产生的后果。

一、关于格式条款的解释:

根据《民法典》第四百九十八条的规定:对格式条款的理解发生争议的,应当按照通常理解予以解释。对格式条款有两种以上解释的,应当作出不利于提供格式条款一方的解释。

在本案中,保险合同采取的是格式合同形式。对于合同中“首次发病”这一条款的理解,双方存在明显分歧。

李某认为,“首次发病”应该是指首次被确诊为重大疾病的时间,即2023年他被查出肺癌的这一年。

而保险公司则认为,“首次发病”应该包括投保前已经存在的任何疾病或症状,如肺部结节等。

由于保险合同是保险公司提供的格式合同,且对于“首次发病”这一条款存在两种以上解释。

因此根据《民法典》的规定,法院应当作出不利于提供格式条款一方(即保险公司)的解释。

也就是说,法院应该认定“首次发病”为首次被确诊为重大疾病的时间,即李某被查出肺癌的这一年。 二、关于保险公司的告知义务: 根据《保险法》第十七条的规定:订立保险合同,采用保险人提供的格式条款的,保险人向投保人提供的投保单应当附格式条款,保险人应当向投保人说明合同的内容。

对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力。

在本案中,保险公司未能提供充分证据证明其在投保时已经向李某明确说明了“首次发病”这一条款的具体含义和免责范围。

因此,根据《保险法》的规定,该条款对李某不产生效力。保险公司不能以此为由拒绝李某的理赔请求。

三、关于李某的如实告知义务:

虽然李某在投保前已经查出了肺部结节,但他并没有隐瞒这一事实。

在投保时,他按照保险公司的要求填写了健康告知书,并如实告知了自己的身体状况。

因此,李某已经尽到了如实告知义务,保险公司不能以此为由拒绝理赔。

综上所述,法院最终判决:保险公司需支付李某约定范围内的赔偿金。(文中人名均系化名)