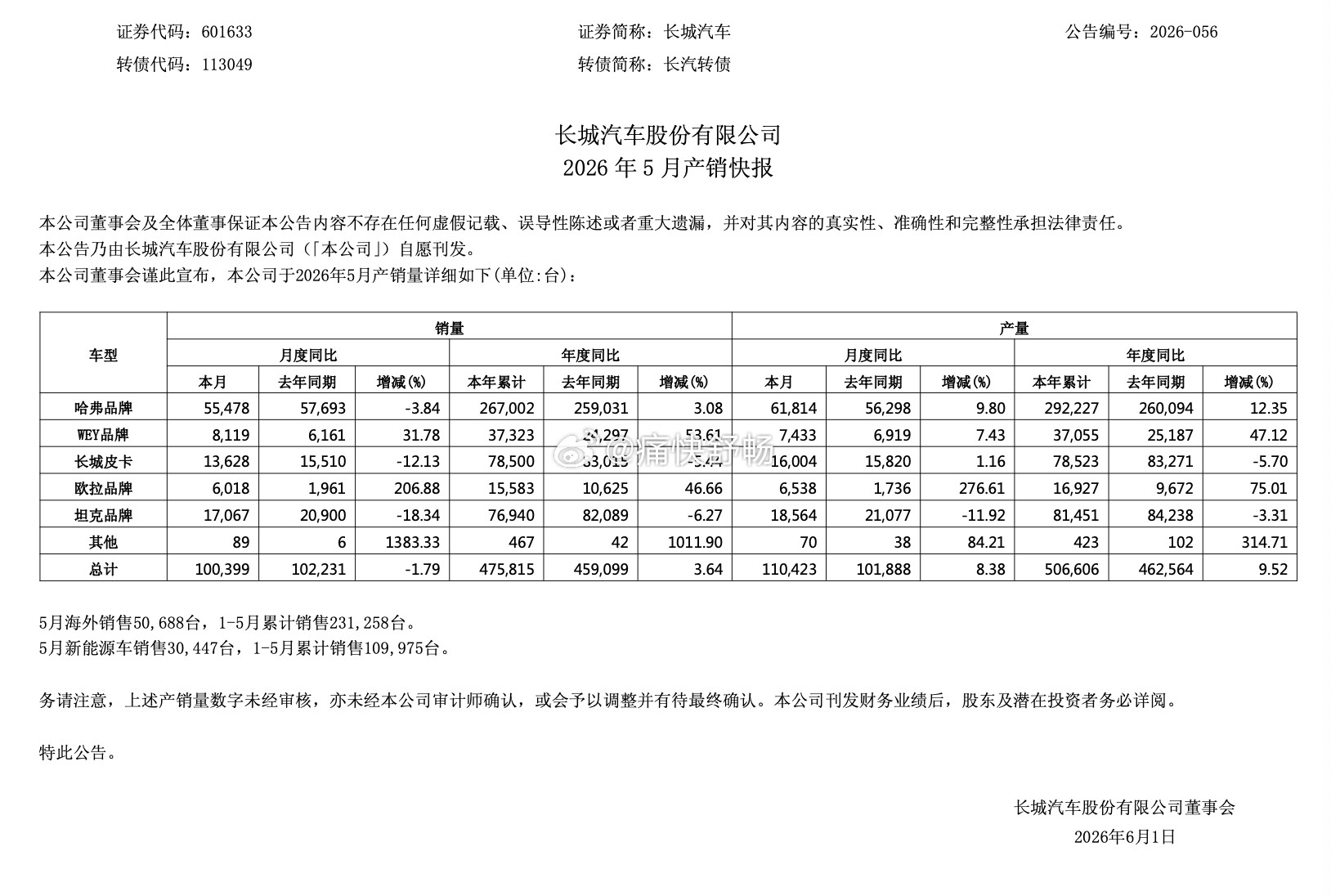

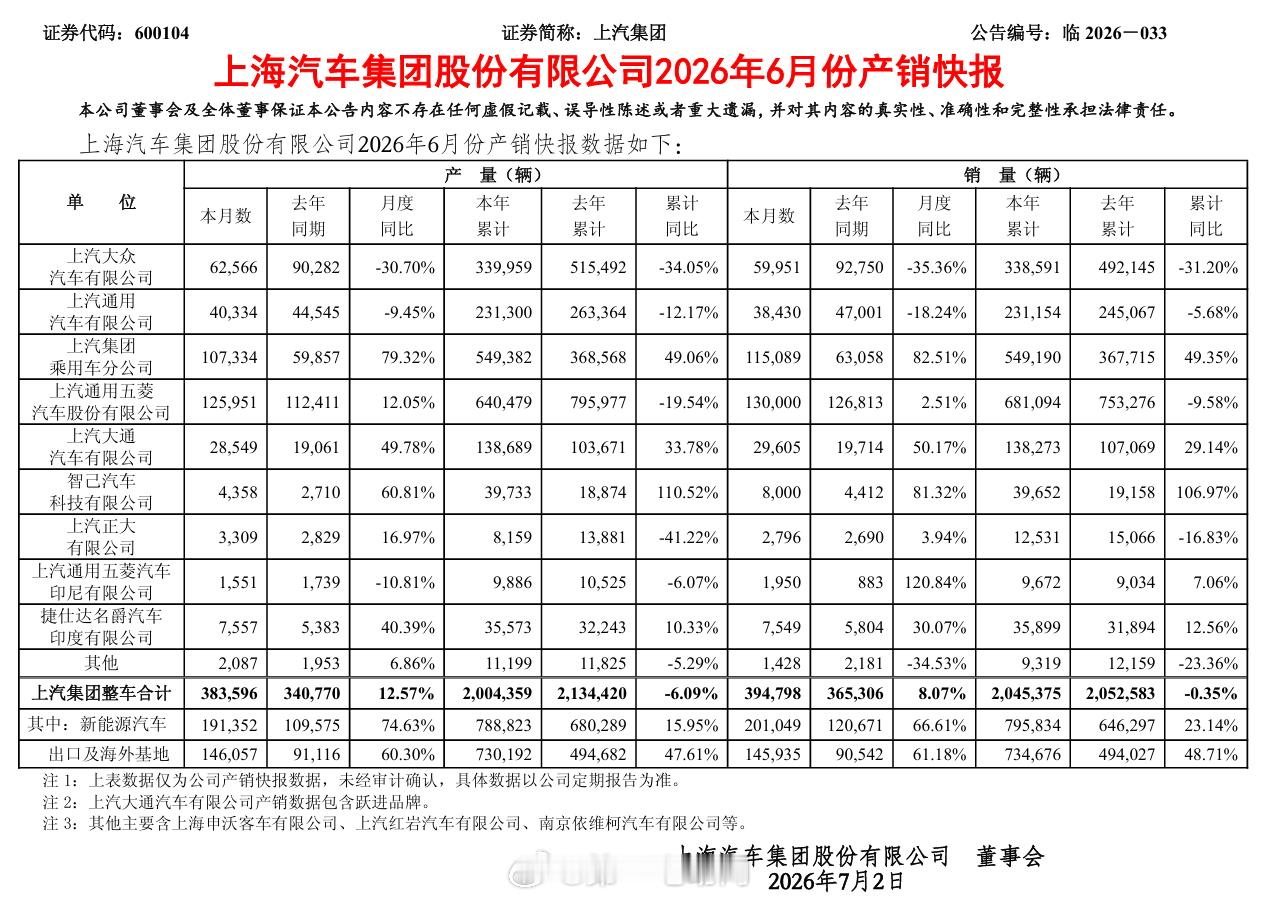

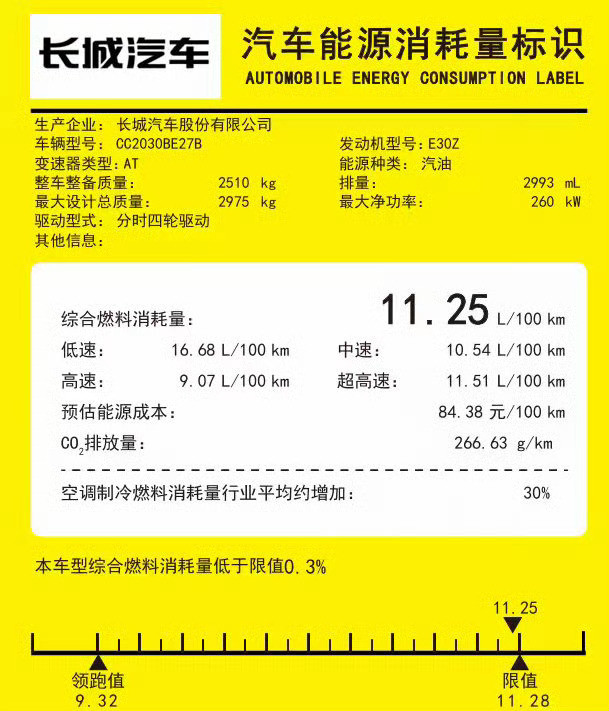

标签: 乘用车

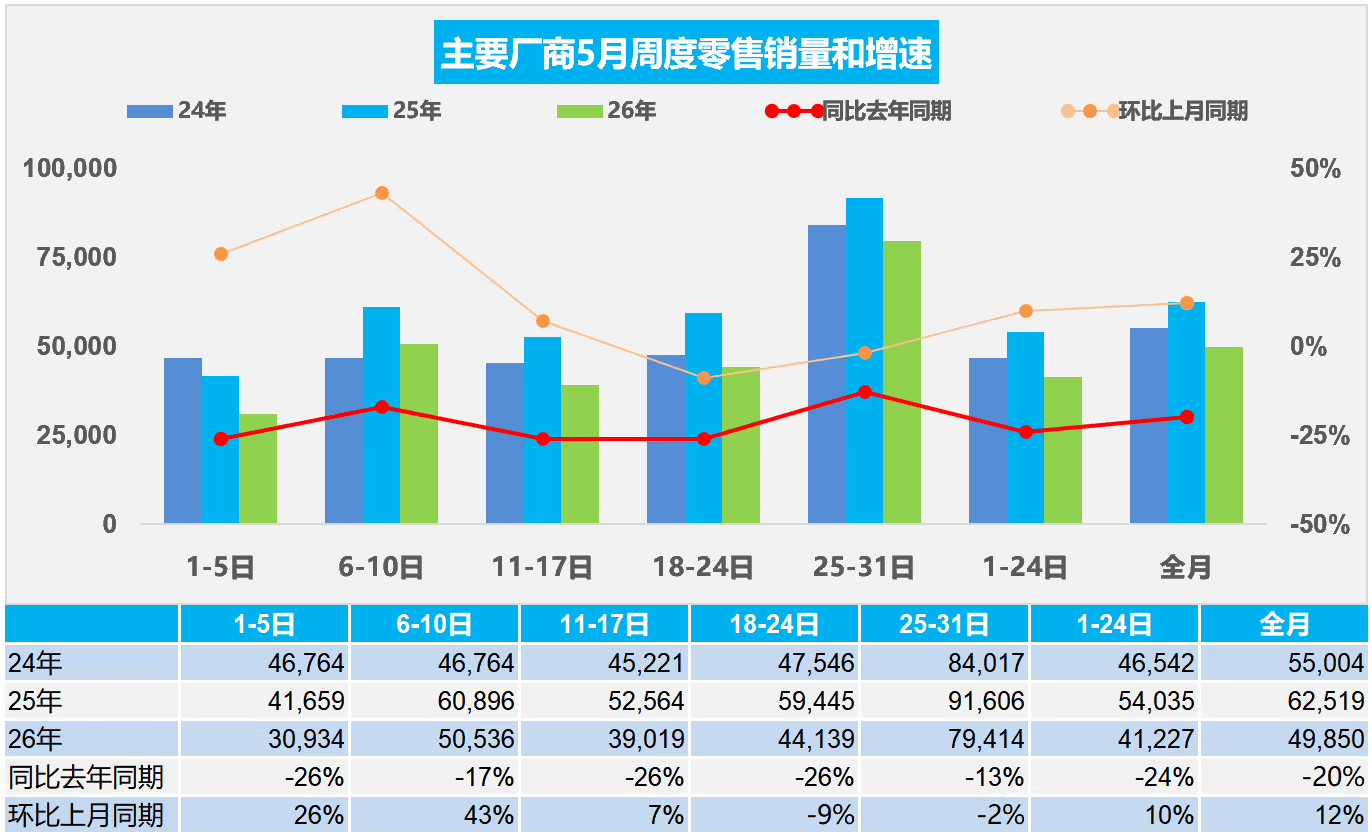

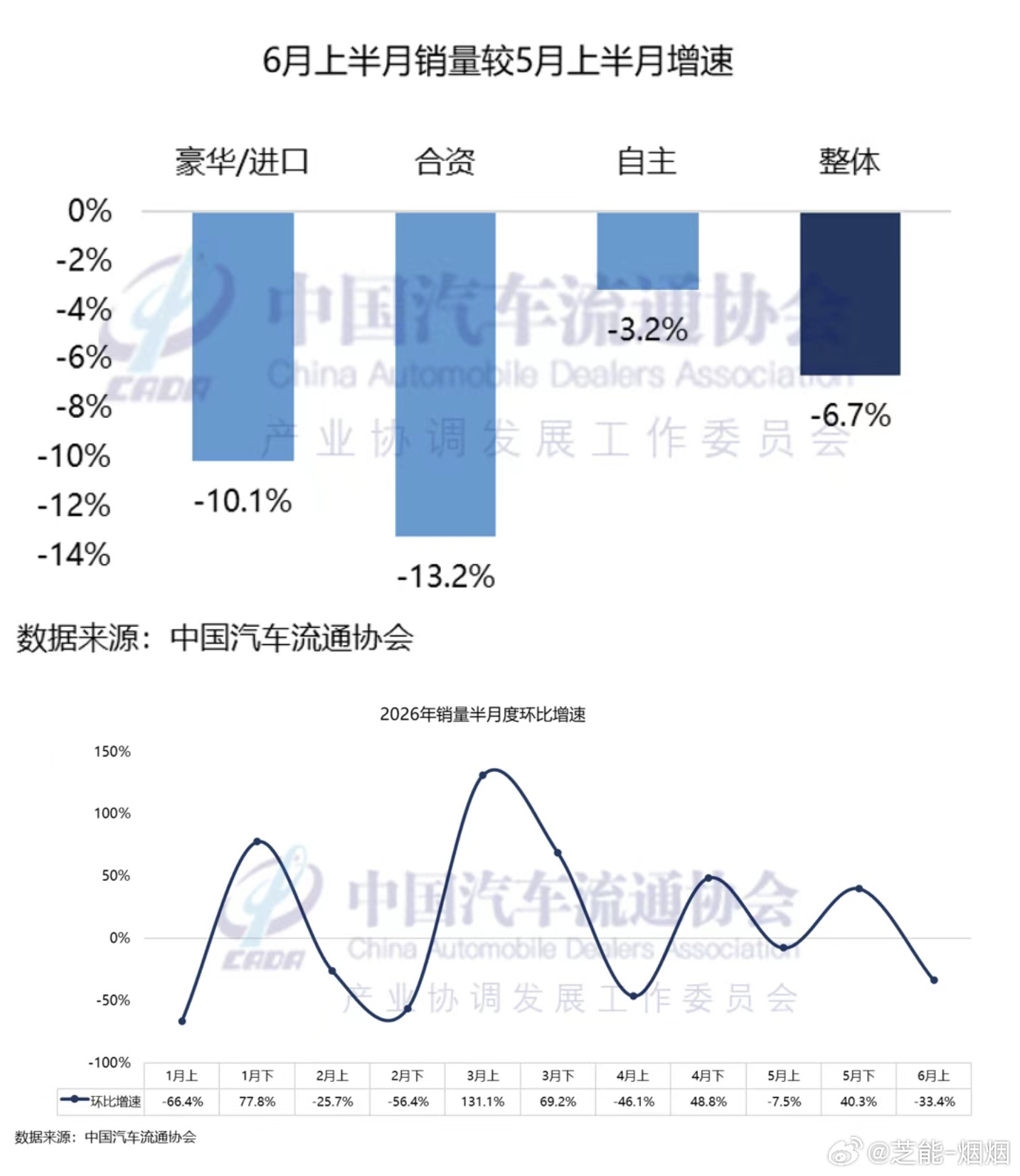

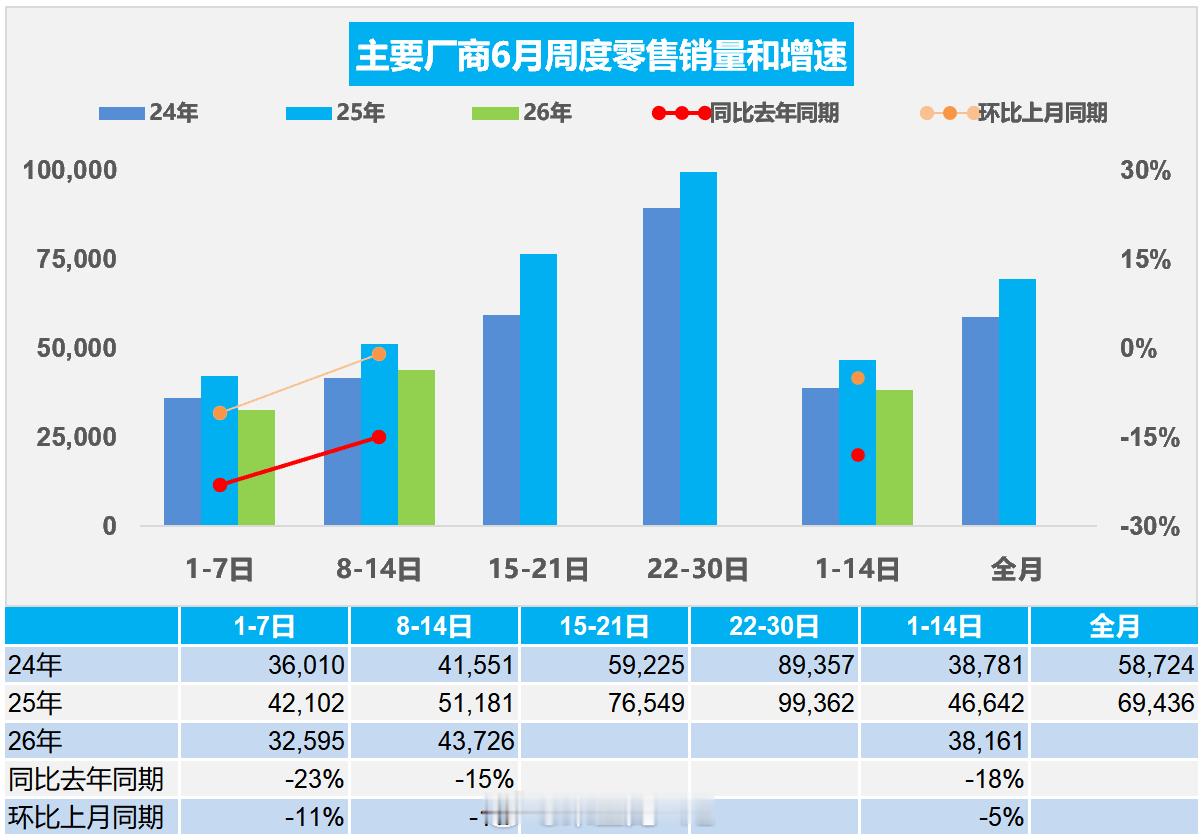

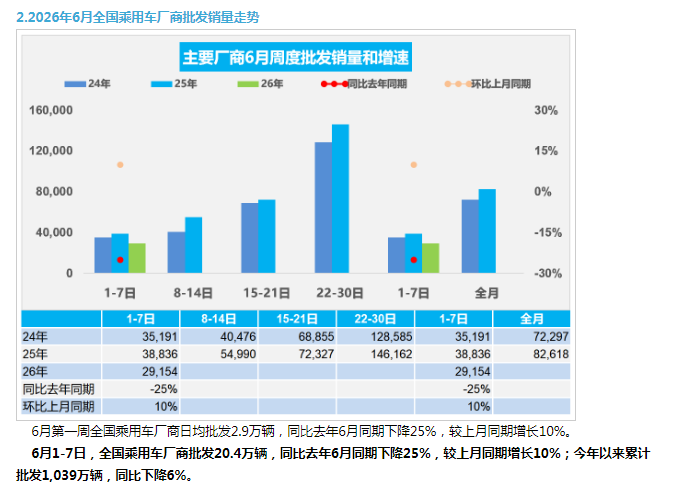

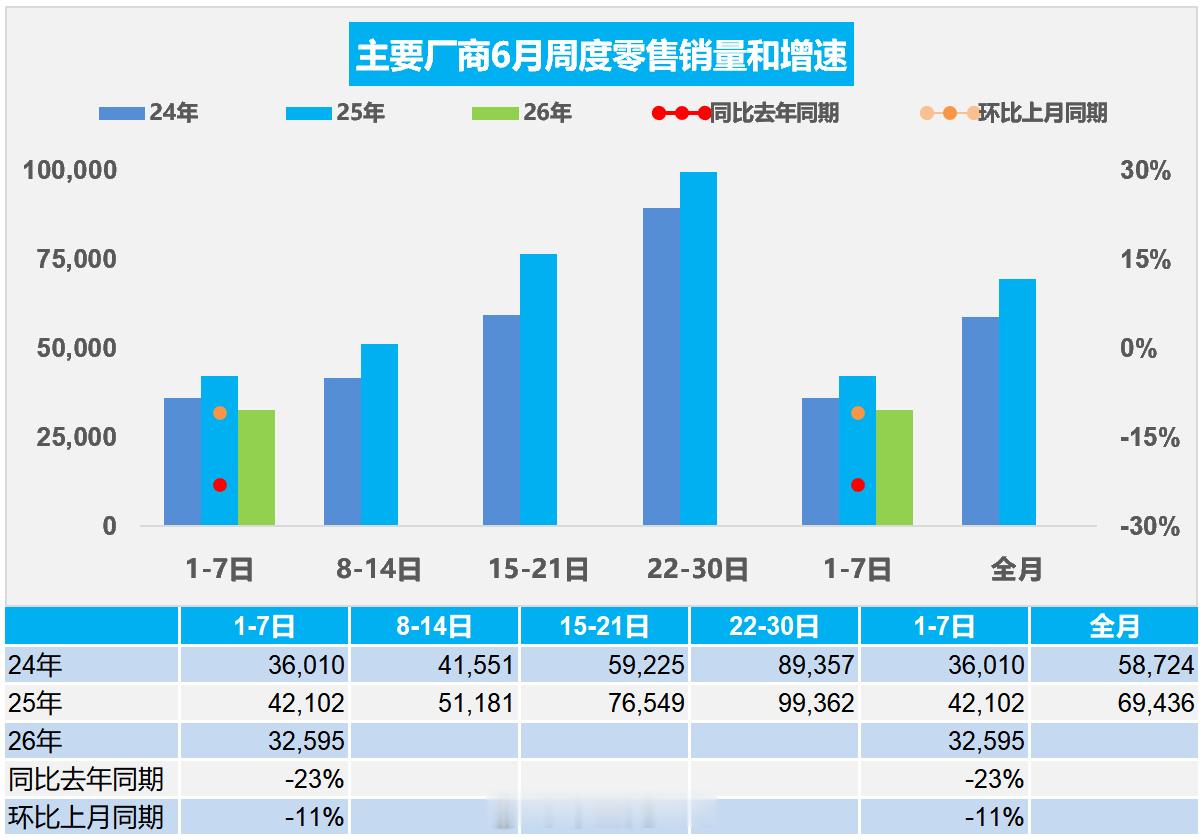

汽车消费的下降的太离谱了吧。6月全国乘用车市场零售同比下降23.2%环比增长

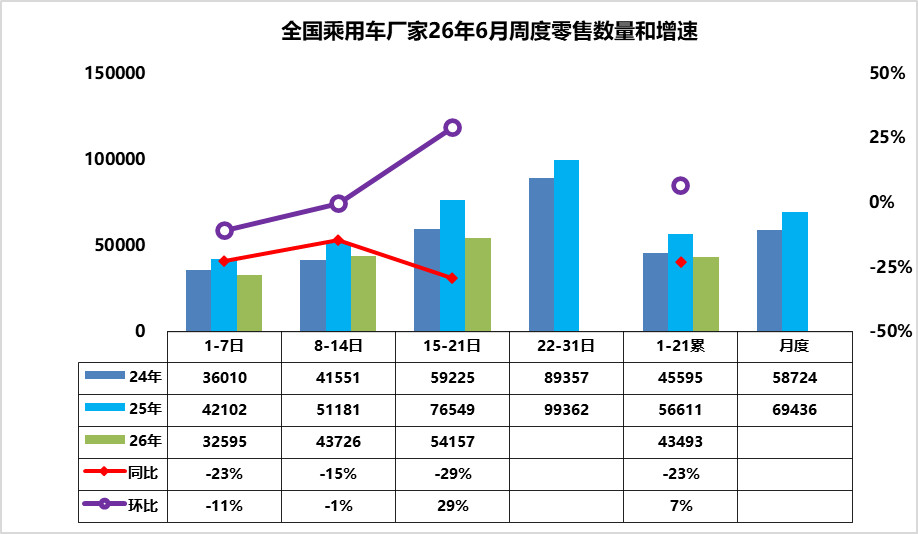

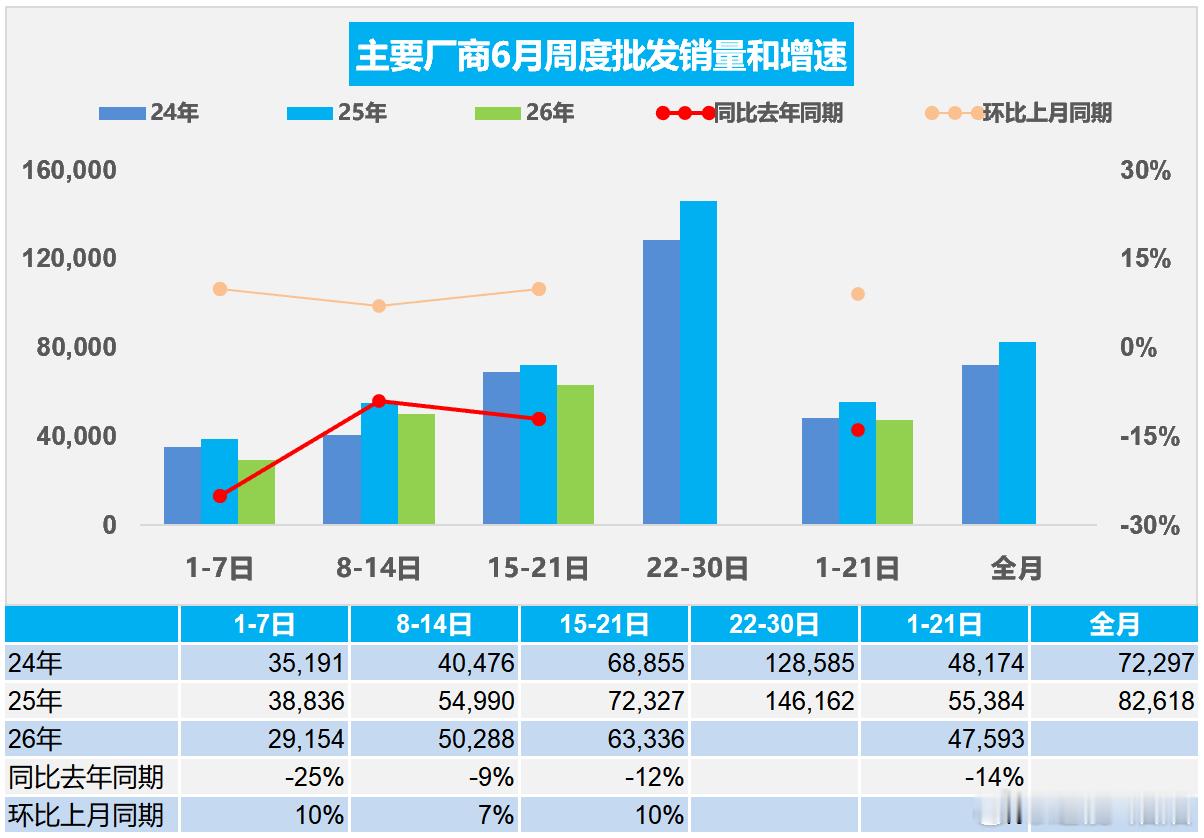

汽车消费的下降的太离谱了吧。6月全国乘用车市场零售同比下降23.2%环比增长6.1%乘联分会发布数据,6月全国乘用车市场零售160.2万辆,同比下降23.2%,环比增长6.1%;今年以来累计零售870.1万辆,同比下降20.2%。大家都不买车,换车了吗?

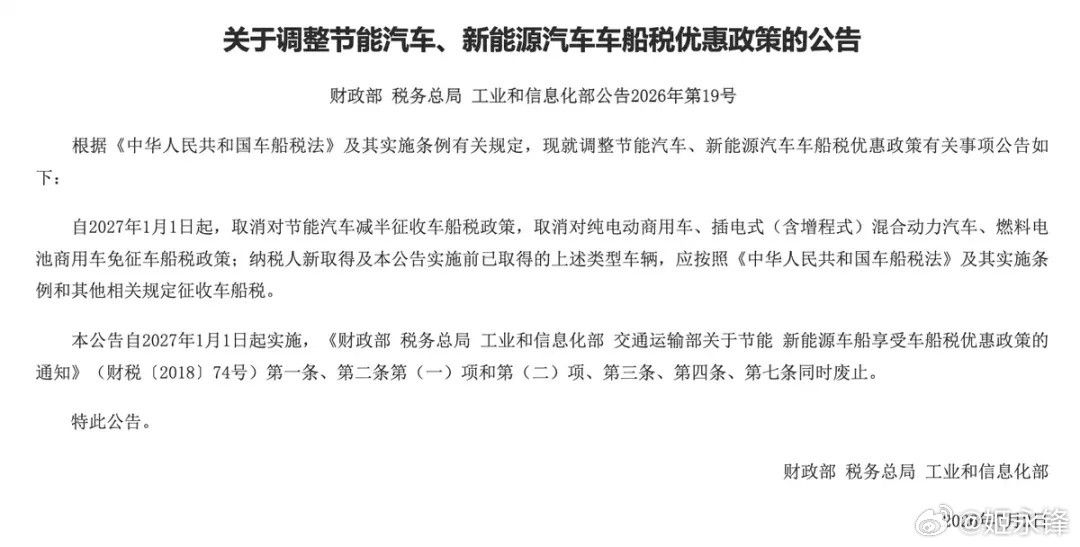

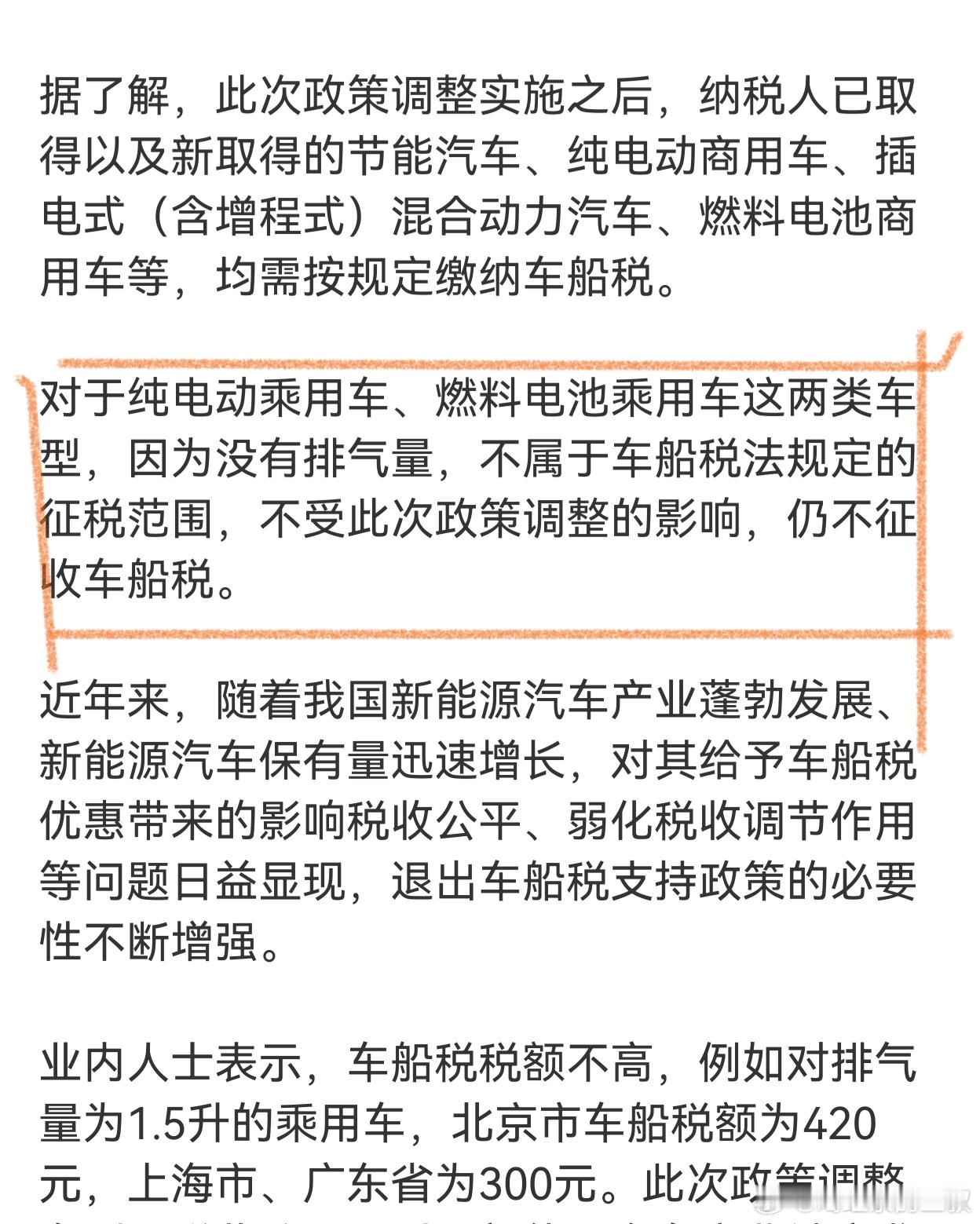

看了一下这次车船税政策调整,影响最大的应该还是插混、增程以及新能源商用车。纯电乘

看了一下这次车船税政策调整,影响最大的应该还是插混、增程以及新能源商用车。纯电乘用车不用太担心,还是不征车船税。至于节能车和插混车主,2027年以后该交就交,金额一般也不算高,没必要把它理解成买车成本大涨。

节能汽车新能源汽车车船税优惠政策调整纯电乘用车仍然不征收车船税。朱总眼光确实可

节能汽车新能源汽车车船税优惠政策调整纯电乘用车仍然不征收车船税。朱总眼光确实可以。如果是完全市场环境下竞争,零跑真的能成为中国的“丰田”。很多人诟病零跑低价,不盈利。但是,零跑从成立以来,是新势力车企融资最少(300亿左右),亏损总额最少(170亿左右)的主机厂。

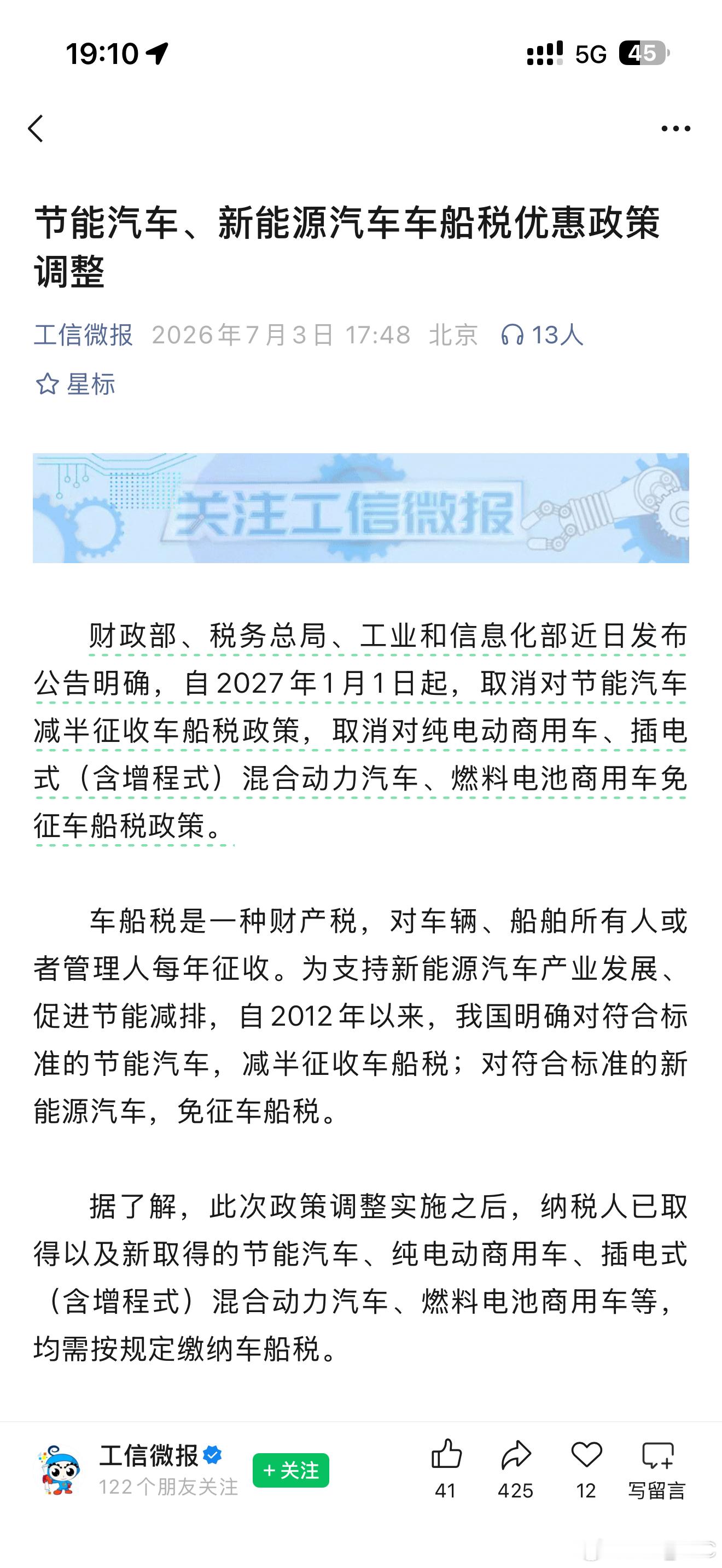

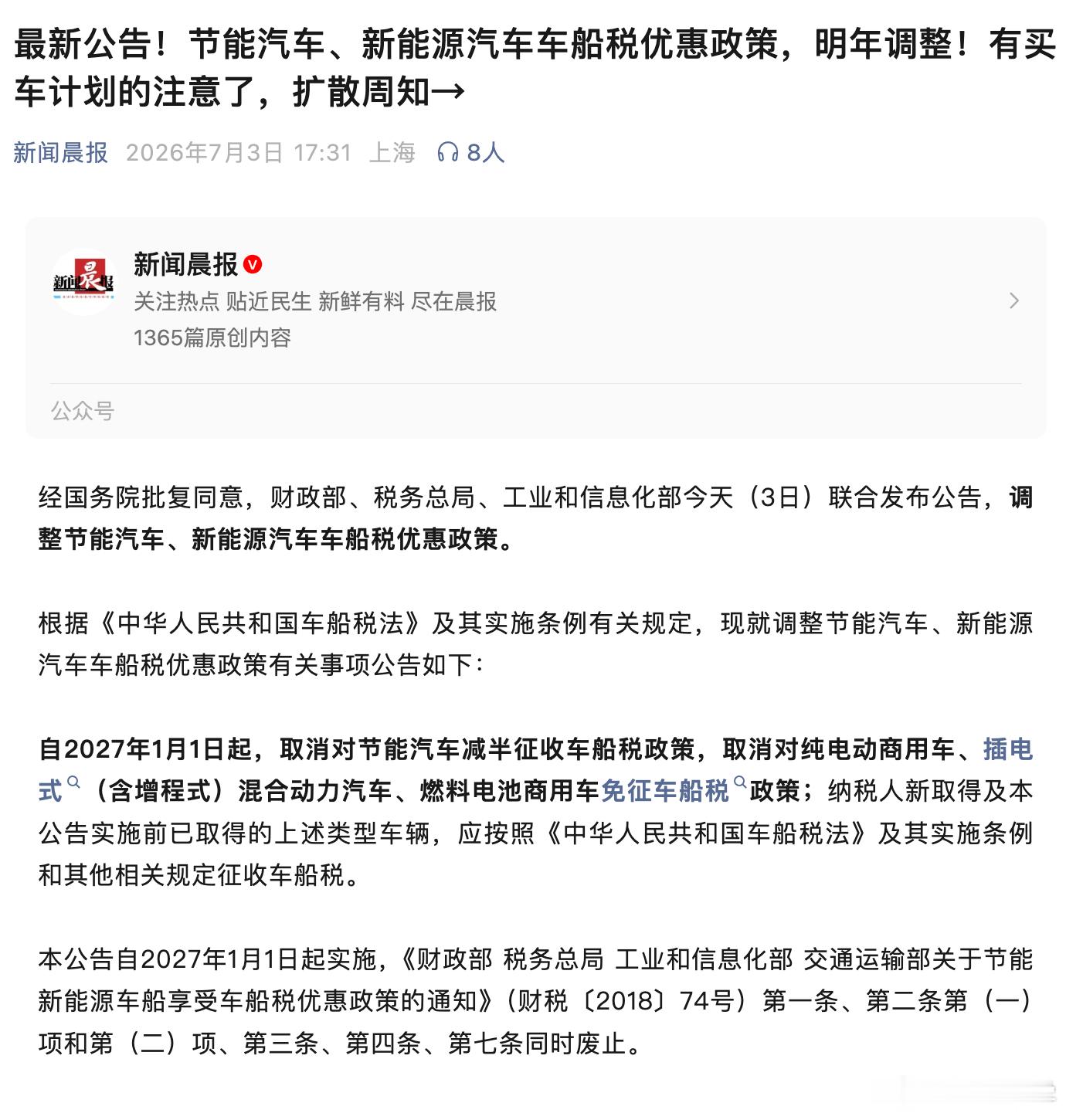

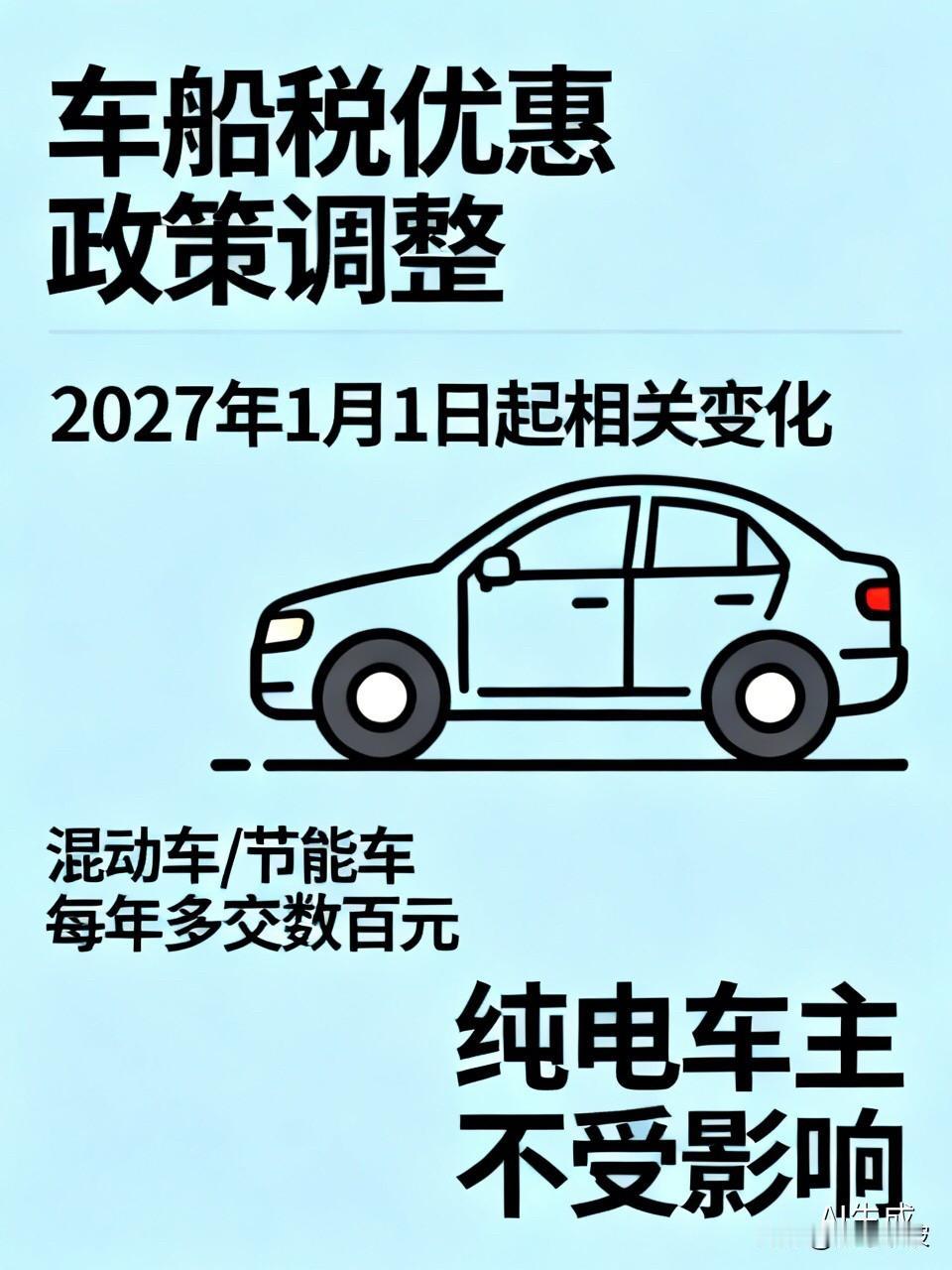

三部门官宣:车船税优惠明年终止!混动车、节能车每年多交数百元,纯电车主不受影响

三部门官宣:车船税优惠明年终止!混动车、节能车每年多交数百元,纯电车主不受影响家里有混动车或小排量节能车的朋友,一笔新账单已经生成。7月3日,财政部、税务总局、工信部联合发布公告:从2027年1月1日起,取消节能汽车车船税减半,同时取消对纯电动商用车、插电式混动(含增程式)和燃料电池商用车的免税优惠。执行了15年的税收红包正式退场,明年恢复全额征收。消息出来后,不少人第一反应是养车成本要大涨。其实仔细算账就发现,大部分家用车每年多交的钱,也就是一两顿饭的开销。影响非常有限,但信号很强。具体看,受影响的主要是两类车:一是1.6升及以下的节能燃油乘用车,之前享受减半优惠,恢复全额后按现行税法,排量1.0-1.6升每年法定税额300元至540元,各省标准不同。减半时最多只交270元,明年全额征收,车主实际多掏的普遍在150到200多元。二是插电式混动乘用车,以前一分不用交,明年起就得按排气量缴税。以市面上最常见的1.5升插混为例,北京一年交420元,上海和广东交300元。中国财政科学研究院专家梁季直言,这点税额和当地物价相比,可能就是一两顿饭钱。如果换成纯电动物流车或客车等商用车,每辆年税额会到480至1440元,对运营企业略有影响,但普通家庭基本不涉及。大家最关心的纯电动乘用车和燃料电池乘用车,因为没有排气量,本身就不在车船税征收范围内,明年依然不用交,纯电车主完全安心。为什么优惠这时取消?2012年出台政策时,新能源车年销还不到万辆,目的是用真金白银把市场“扶上马”。如今新能源渗透率已超50%,月销动辄百万辆,继续给规模庞大的混动车免税,反而有失税收公平。中国汽车战略与政策研究中心刘斌也指出,几百块钱在买车、保险、保养、停车费里面占比极低,不会改变用车大盘。更深层的意味是:新能源车正在全面“断奶”,从政策市彻底转向市场市。省下的税慢慢收回,你下一辆还会选混动吗?你觉得每年多交这点钱,算不算“肉疼”?欢迎评论区聊聊,你的车明年要交多少车船税?时政观察员新能源车征税新能源汽车征税

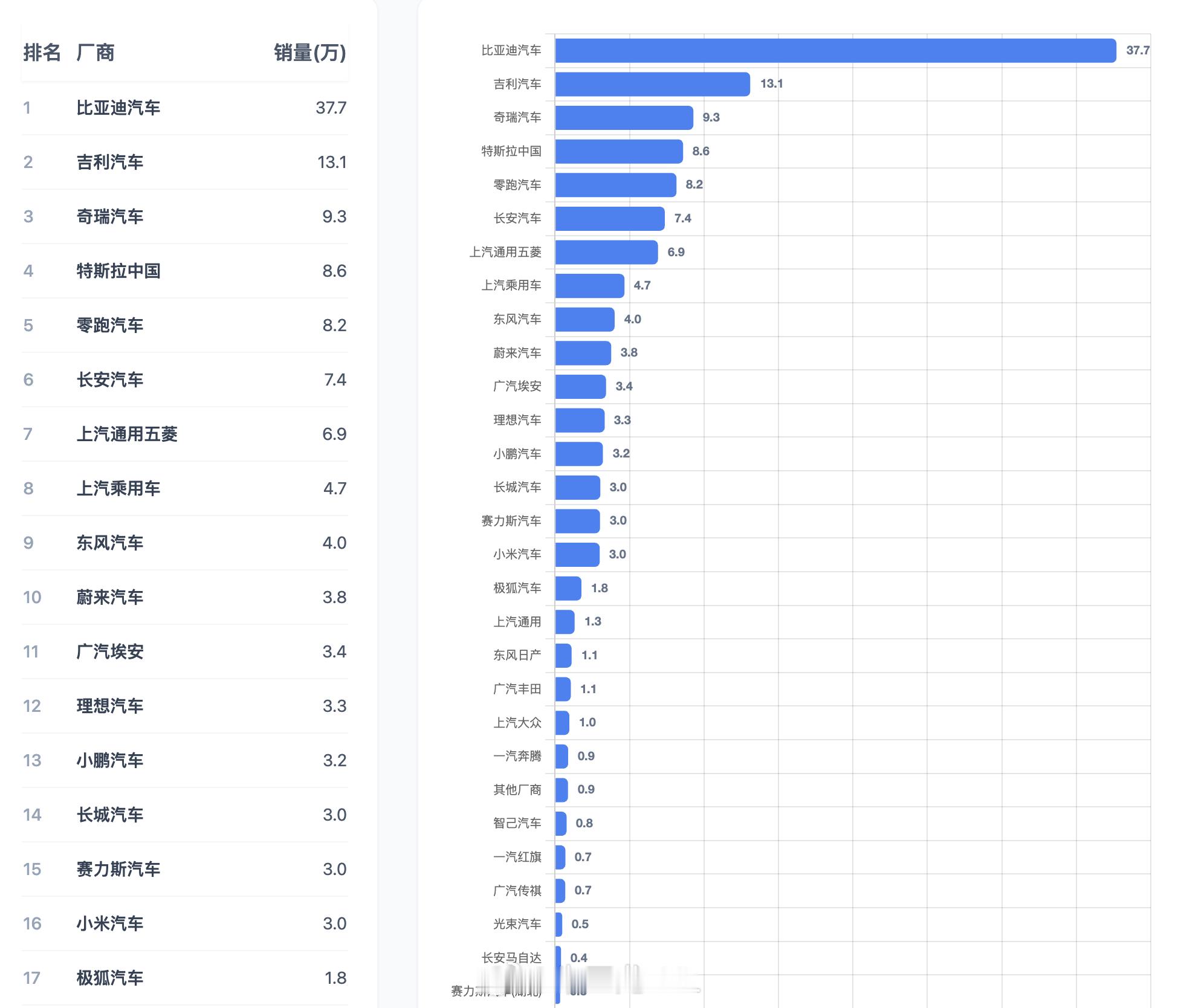

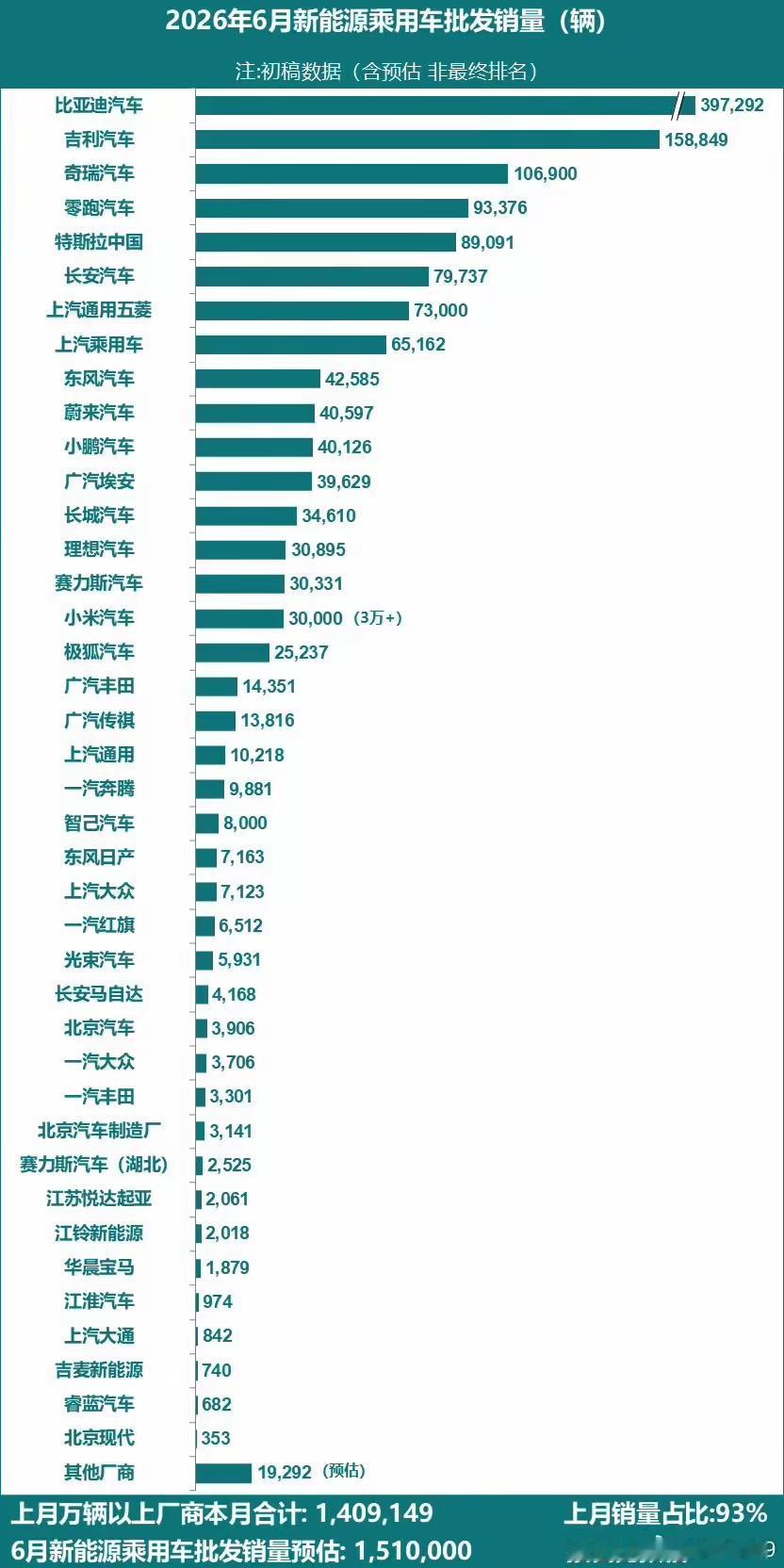

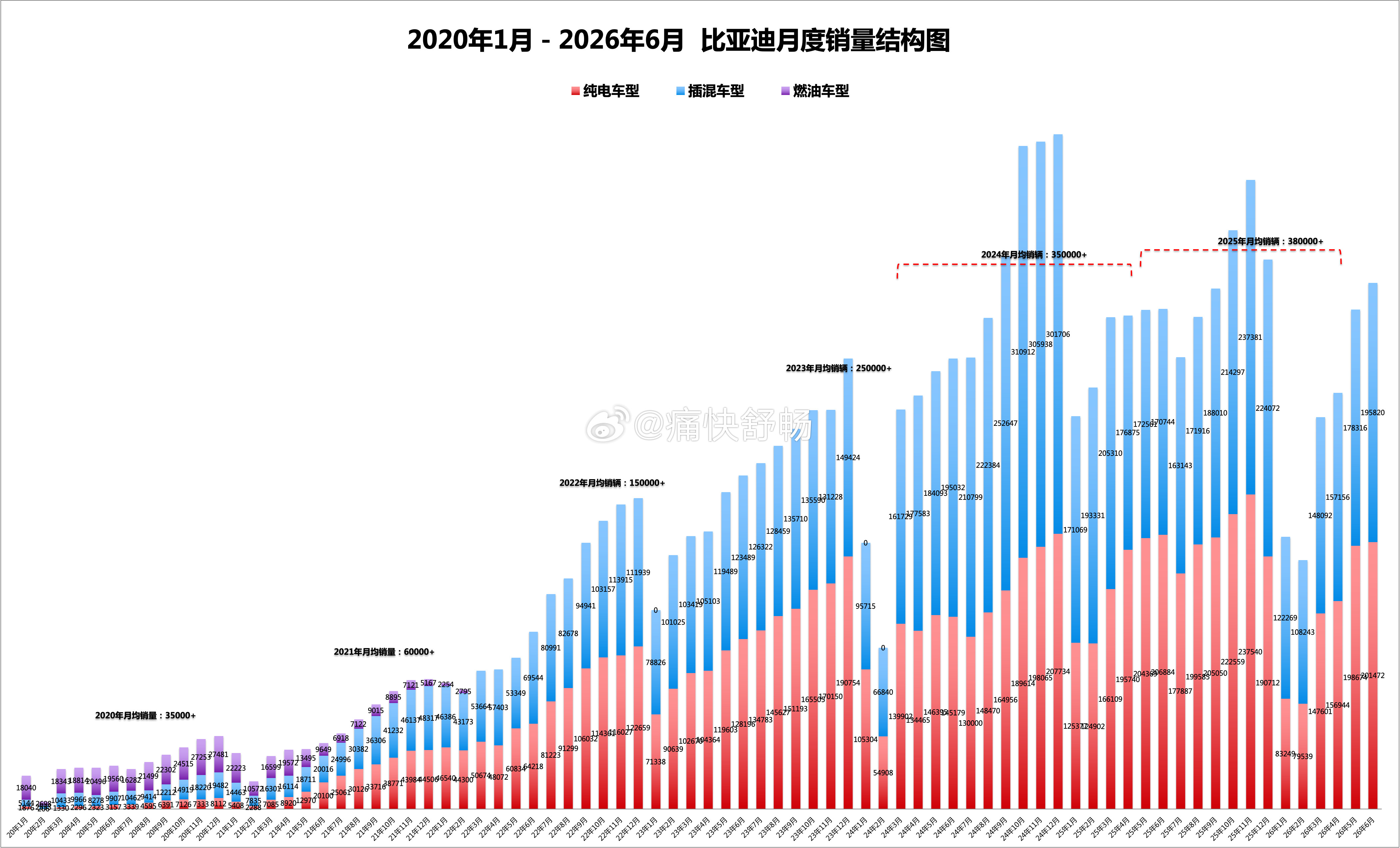

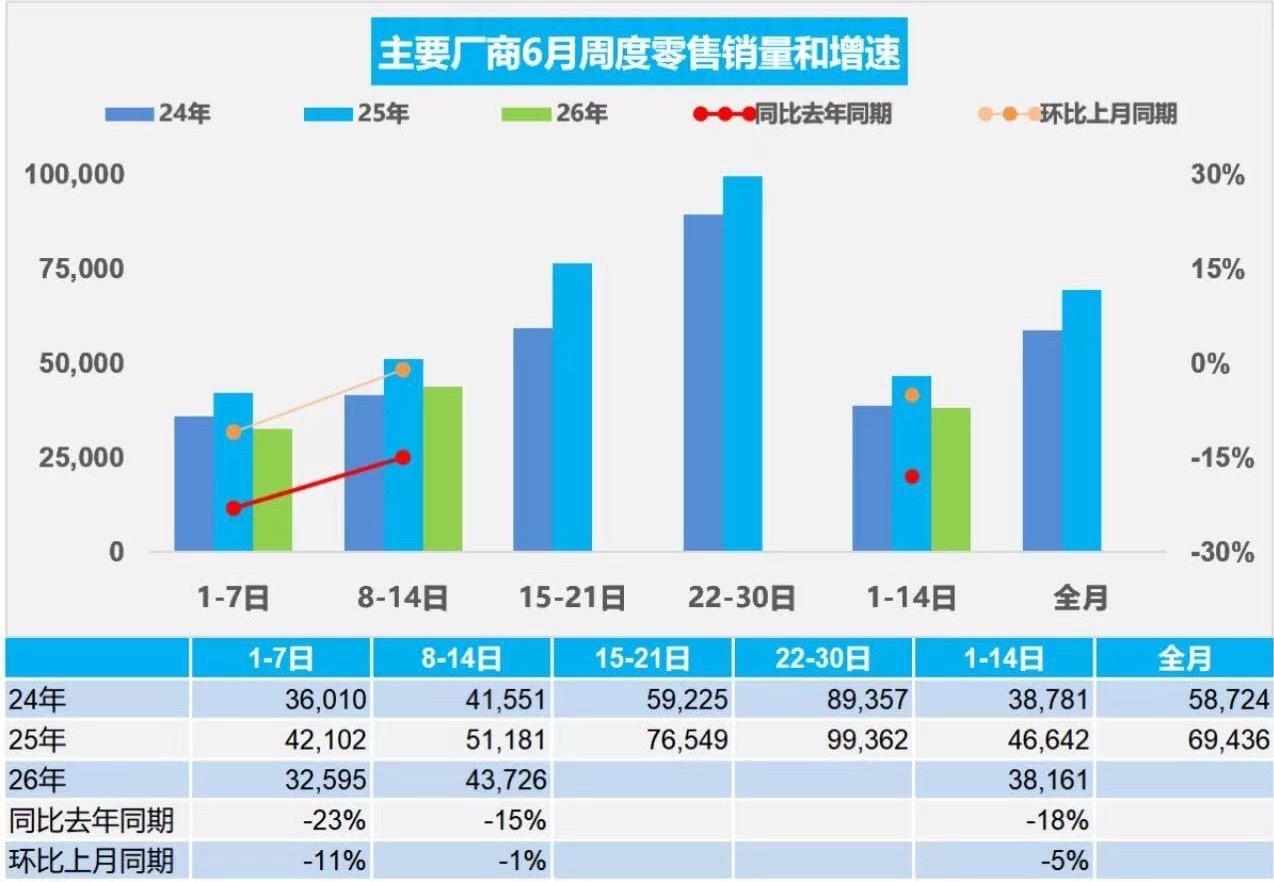

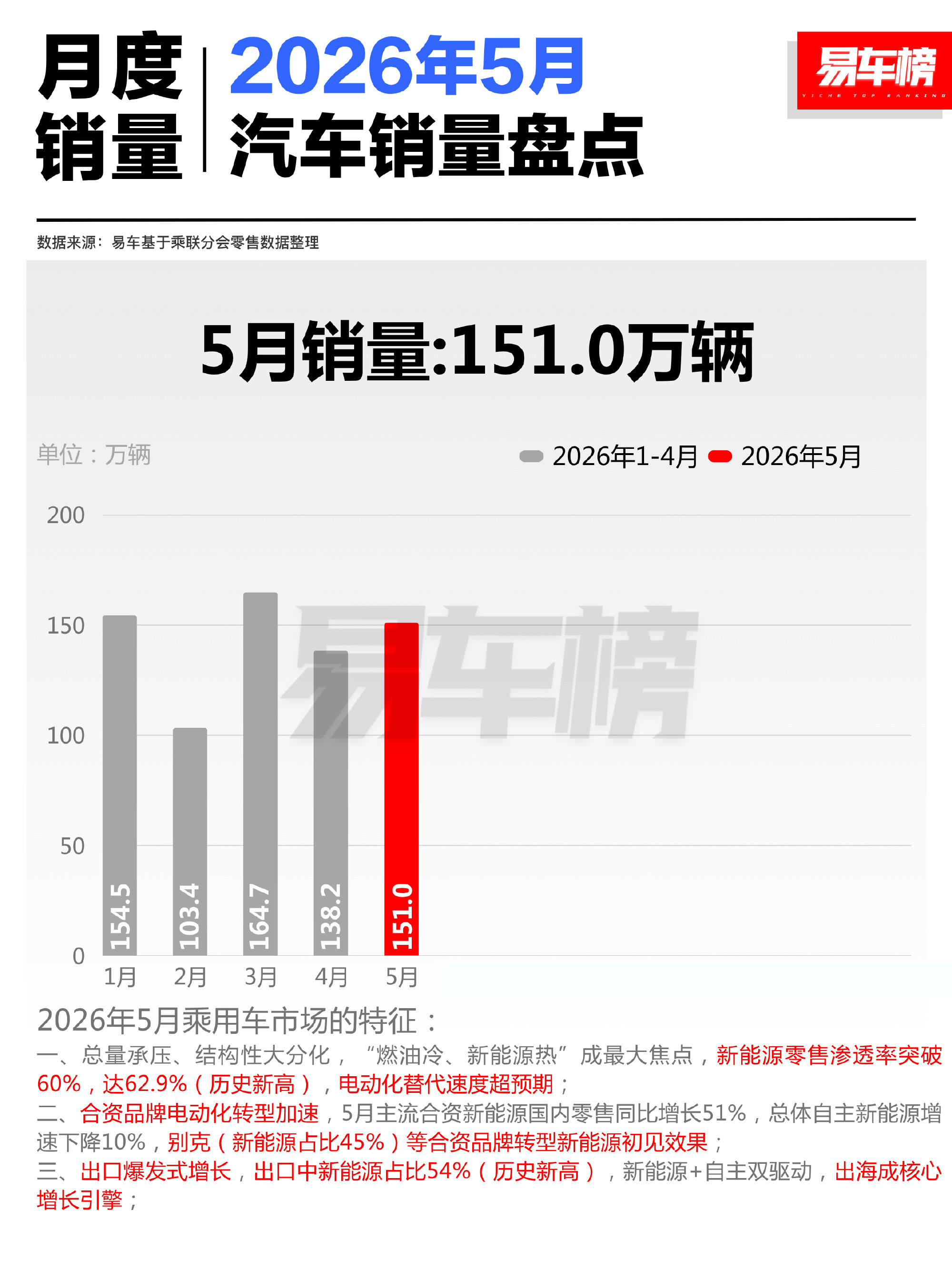

冰火两重天!六月刚过,20家车企集体交卷,行业“厮杀”来到下半场。有人单月狂卖4

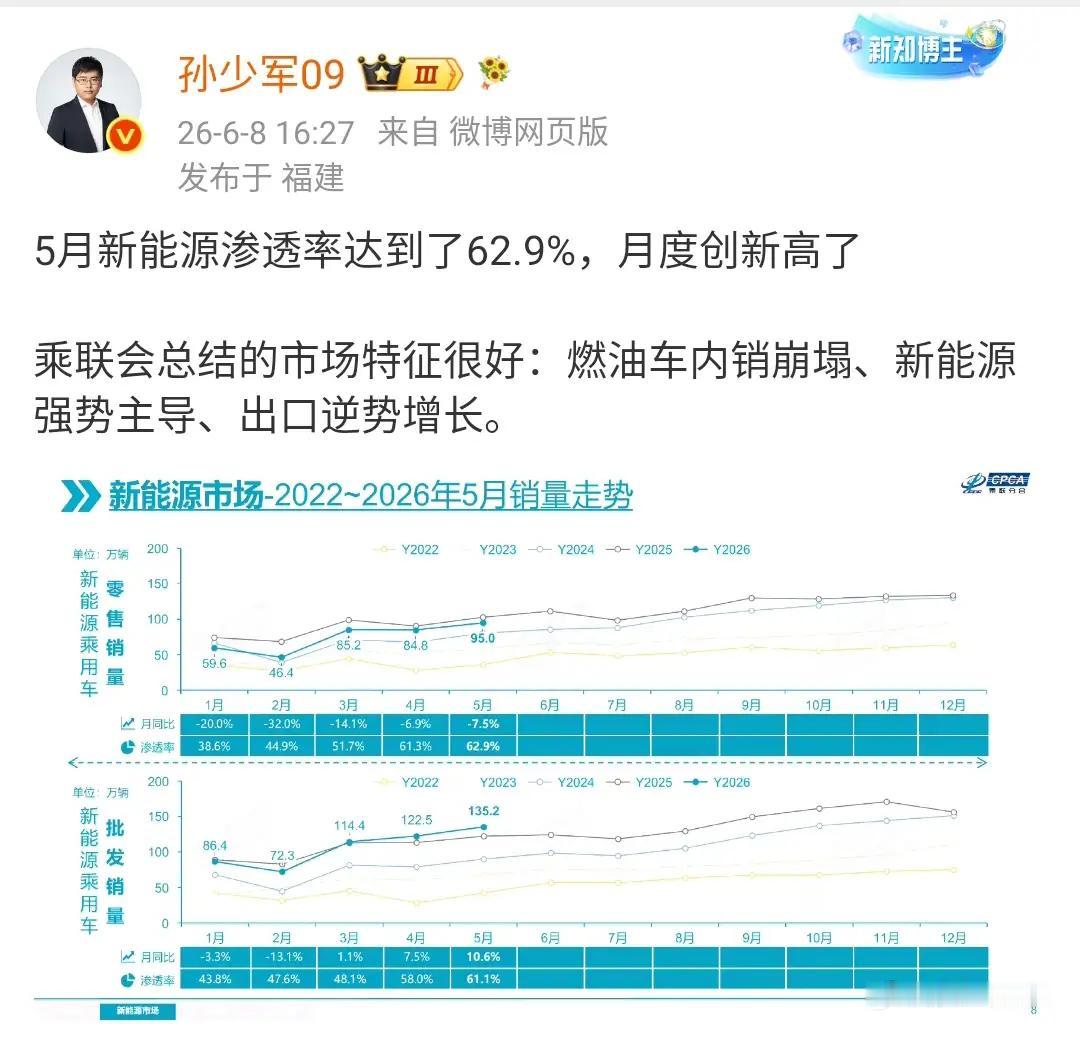

冰火两重天!六月刚过,20家车企集体交卷,行业“厮杀”来到下半场。有人单月狂卖40万辆稳坐行业龙头,新势力黑马断层领跑;有人国内销量大幅下滑、利润承压......一边在狂欢,一边在阵痛。车圈淘汰赛打到2026年,牌桌上的玩家,已经开始重新发牌了。乘联分会的数据:2026年前5月,全国乘用车零售同比降19.5%;6月1—21日,零售量同比再降23%。6月,“出海一哥”奇瑞海外销量19.1万辆同比增长约80%、比亚迪海外17.5万辆同比增长约95%、吉利海外首破10万辆同比增长约157%——出海三强都“杀疯”了。海外市场,无疑成了影响淘汰赛结果的关键筹码。还有一个关键点,6月前三周,新能源汽车零售渗透率倒是冲到了63.8%。这对新能源车龙头比亚迪而言,是个非常不错的好消息。随着新能源大潮的越来越猛烈,作为这场大潮中的重要弄潮儿比亚迪,“5年后年销1000万辆、成为世界第一”的目标有望实现。大家也许不清楚,比亚迪的潜力到底有多大?二代刀片、闪充技术、“璇玑A3”智驾芯片、璇玑架构2.0、“天神之眼”辅助驾驶系统以及后两年将推出的新技术,智能化下半场,比亚迪依旧领先上场。超越丰田,也许只是比亚迪的第一步。看其技术储备、海外、芯片和机器人等战略布局,你会觉得,这不只是一家车企,更像是一家正在蓄力的世界顶尖“科技巨头”。

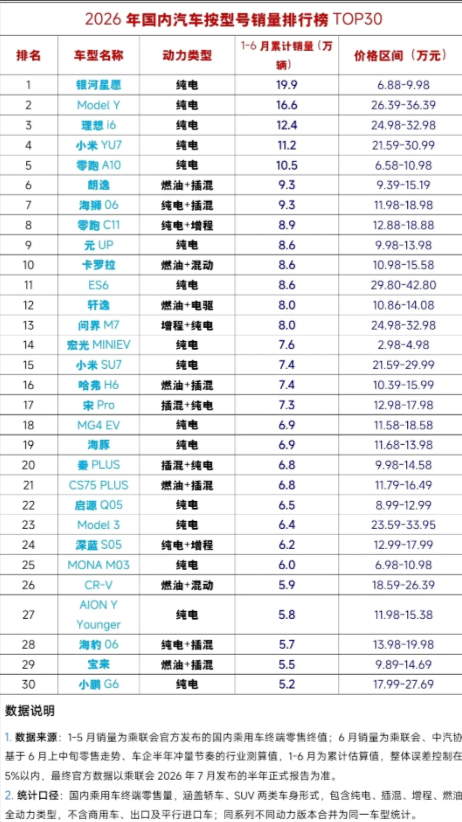

聊个扎心但真实的现状:国内乘用车销量前十榜单,第一次被新能源车型全部拿下。燃油车

聊个扎心但真实的现状:国内乘用车销量前十榜单,第一次被新能源车型全部拿下。燃油车,已然退出中国车市主流赛场。这短短半年,市场格局天翻地覆,也清清楚楚告诉我们,大家选车的思路,彻底变了。

聊个扎心但真实的现状:国内乘用车销量前十榜单,第一次被新能源车型全部拿下。燃油车

聊个扎心但真实的现状:国内乘用车销量前十榜单,第一次被新能源车型全部拿下。燃油车,已然退出中国车市主流赛场。这短短半年,市场格局天翻地覆,也清清楚楚告诉我们,大家选车的思路,彻底变了。

合资燃油车撑不住了,大批撤出门店,降价也卖不动。三年前想买一辆丰田雷凌,要排队

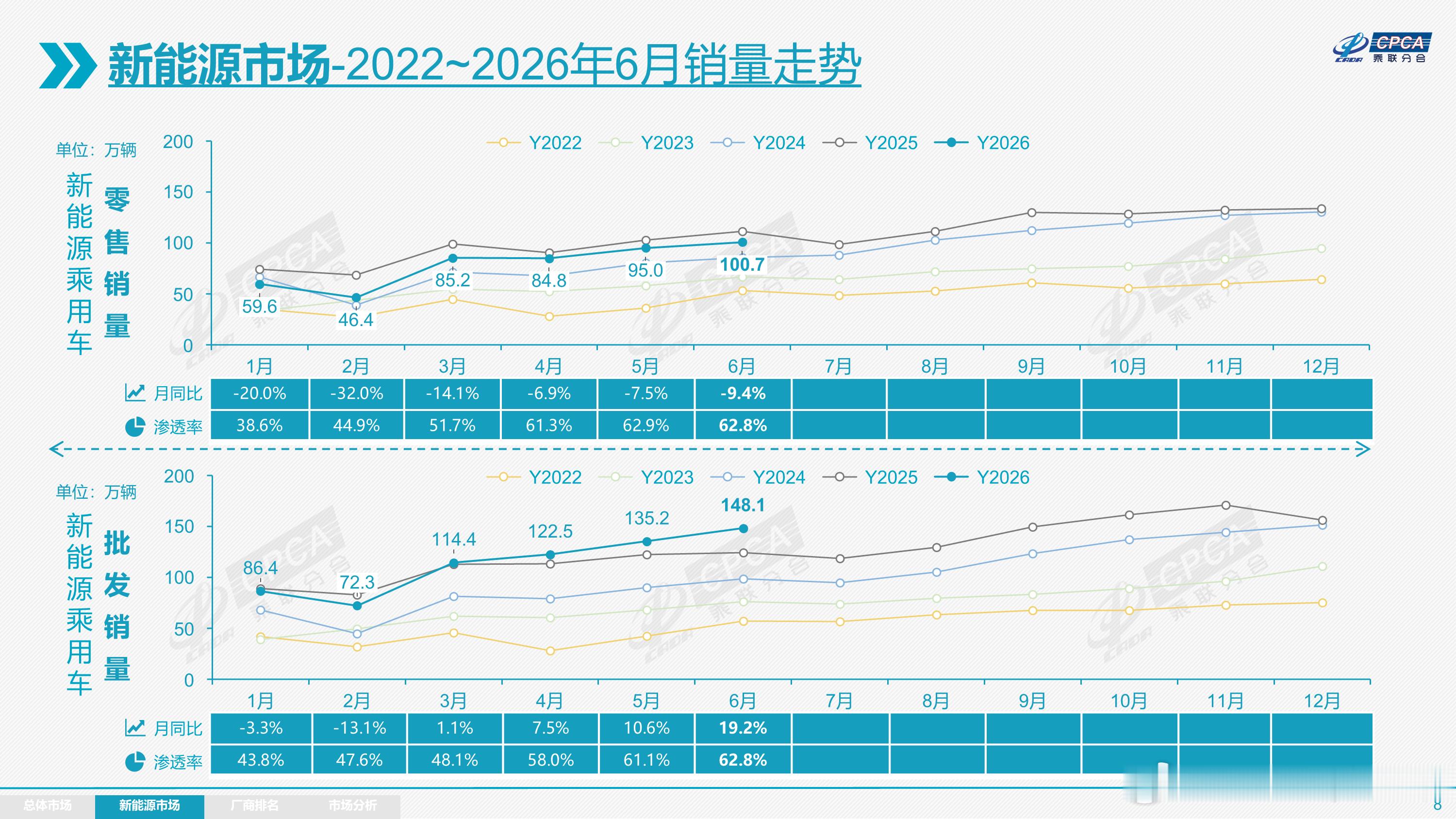

合资燃油车撑不住了,大批撤出门店,降价也卖不动。三年前想买一辆丰田雷凌,要排队等车。今天想买一辆丰田雷凌,销售会告诉你:不摆了,卖一辆赔一辆。从加价提车到撤出展厅,从月销过万到月销194辆,曾经撑起广汽丰田半壁江山的车型,现在连被展示的资格都没有了,这是一个时代的终结。2026年5月,中国乘用车市场交出了一份让人后背发凉的成绩单。常规燃油乘用车零售量同比下降39%,是整体降幅的近两倍。销量前十的车型里燃油车全军覆没,一辆不剩。市场份额跌到37.1%,连续两个月跌破四成,每卖出3辆车,2辆是新能源。降价是最先祭出的武器。今年前5个月,燃油车平均降价超3万元。凯美瑞终端优惠5万,亚洲龙优惠6万,雅阁综合优惠7.5万,这3款曾经稳稳站在20万的合资标杆,现在13到15万就开走了,直接打6到7折。豪华品牌更惨:奥迪A6L从45万跌到26万,宝马最高降了30万,捷豹路虎部分车型直接腰斩。轩逸低配裸车6万出头,"12万买BBA"从段子变成了报价单。结果呢?价格降到了历史最低,进店的人确实多了,但真正掏钱的反而更少了。在消费者看来,车确实便宜了,但说不定下个月还能再降。越降越等,越等越降。一个完美的死亡螺旋。销量崩塌最直观地写在门店里。记者走访北京多家合资品牌门店,看到的景象是:广汽丰田展厅曾经近10款车,现在只剩4辆,雷凌已撤出展厅,转为订单式生产,没人订就不造,不展不推。不仅是雷凌,卡罗拉、思域、速腾、轩逸这些紧凑型轿车,曾经是合资品牌最稳固的基本盘,负责引流、撑销量、摊成本。现在这个基本盘正在塌陷,亏损严重的车型被撤展减产,只有B级车和SUV勉强保留。门店也在消失。2025年全年4419家燃油车4S店退网,2026年前3个月又干进去1200多家。平均每2小时关一家。广汽本田北京门店从17家砍到8家,一线城市燃油授权门店接近腰斩。武汉一家奥迪店悄悄摘下了4个圈,围挡上换了鸿蒙智行的标志。旁边的大众门店正在跟蔚来谈接手。展厅空了,门店关了,销售跳槽去理想、蔚来了,那边客流大、成交多、挣钱也更容易。最残酷的问题来了:降了这么多,为什么还是卖不动?答案写在两个地方,产品和受众。国内新能源1年一改款、2年一换代,激光雷达、城市NOA在16到20万价位已是标配。合资燃油车换代周期5年以上。雅阁混动因不满足纯电续航100公里新国标已经停售,下一代要等到2027年。奔驰GLE换代也是2027年。新能源近3/4的销量来自半年内上市或改款的新产品,而燃油车半年内新品只占一半,剩下的全靠折扣清老库存。一边靠产品力卖车,一边靠打折清仓——这根本不叫竞争。再看买燃油车的人群。40岁以上占了53%,中位年龄41岁。新能源买家39岁。表面差2岁,实质上差了一代人。年轻人首次买车就把智能座舱、语音交互当标配,走进燃油展厅对着5年前设计的车机系统,连坐进去的欲望都没有。而燃油车依赖的中老年群体,恰恰是当下消费预期最悲观的人群——能不换就不换,能凑合就凑合。经销商的日子已经过不下去了。全国81.9%的燃油经销商价格倒挂——售价低于进价,卖一台亏2到3万。新车销售、售后维修、金融返佣,4S店当年的3根利润支柱断了2根。厂家还在压库,2026年4月底库存堆到260万辆,同比涨34%。压库占着上亿流动资金,只能降价清库,降价拉崩价格体系,利润再缩,停不下来。2026年5月,新能源乘用车零售渗透率冲到62.9%,创了历史新高。乘联会秘书长崔东树一语道破:整个车市下滑,82%的减量是燃油车拖的后腿。从加价排队买CR-V、托关系提汉兰达的黄金时代,到展厅只剩4辆车、雷凌月销194台的今天,中间只隔了不到10年。一位卖了十几年合资车的老销售说了一句话,概括了一切:"我们不是在跟别的油车竞争,是在跟整个时代竞争。"而这场竞争,胜负已分。

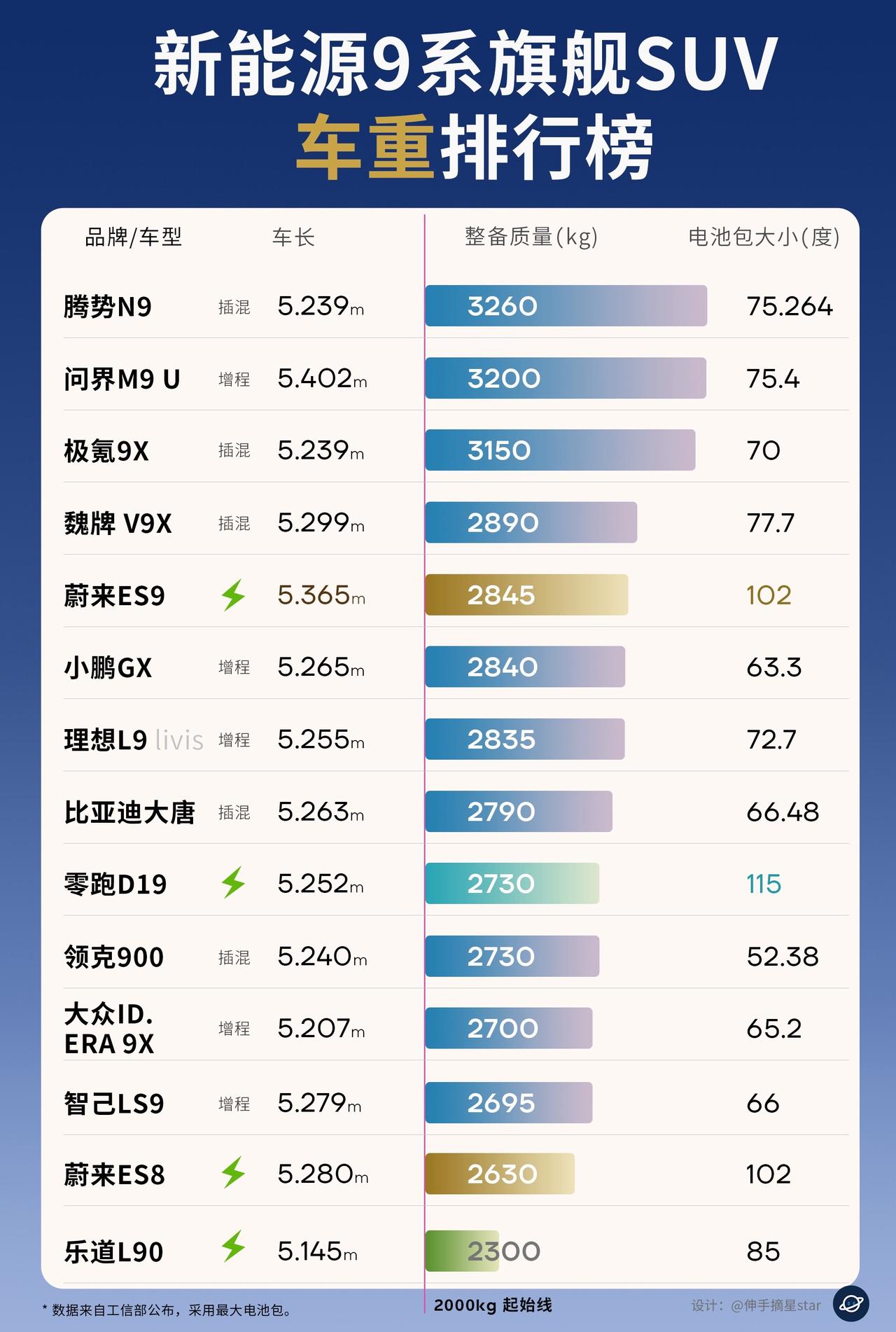

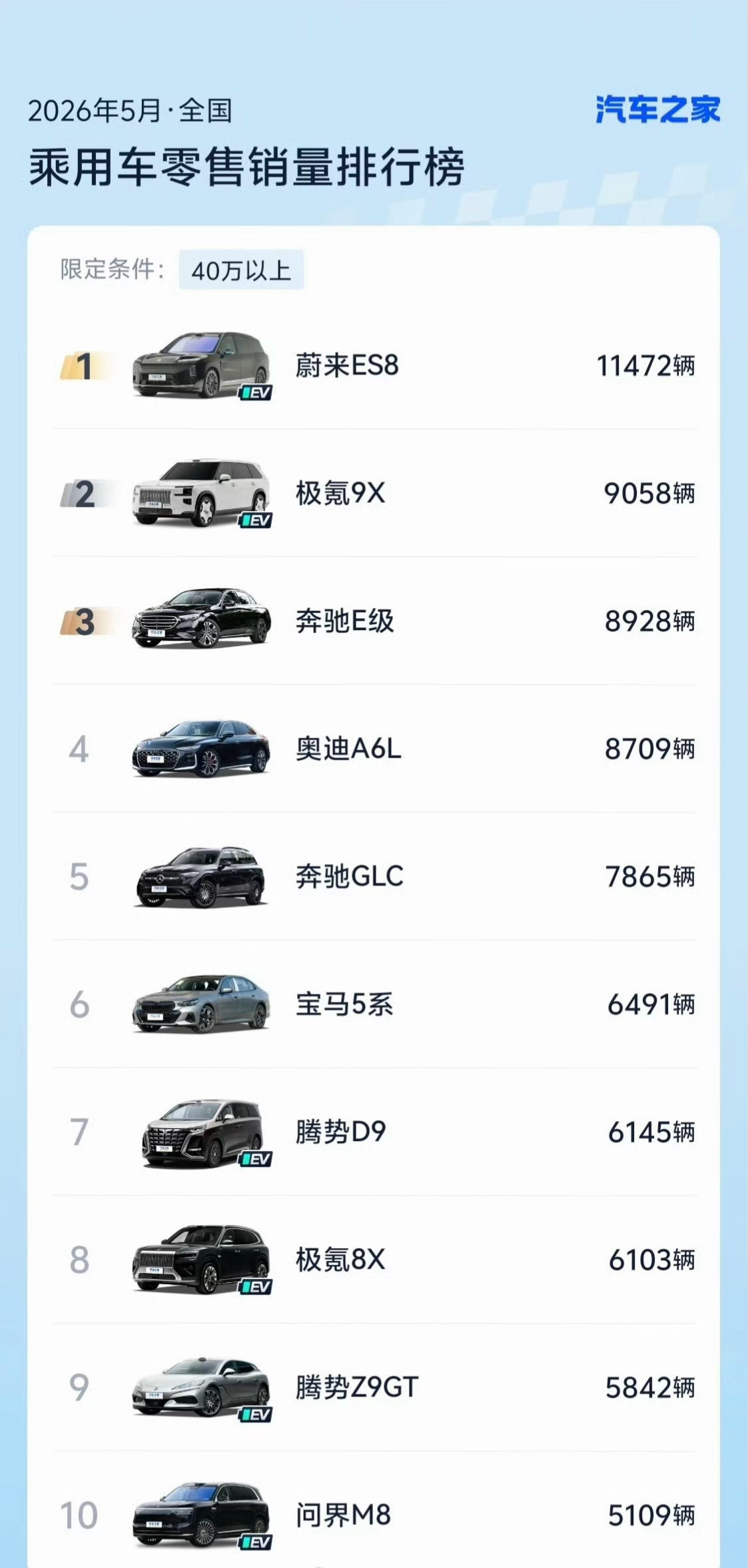

国内乘用车市场六座新能源SUV盘点40万以上的基本上都是国产新能源汽车大v聊车

国内乘用车市场六座新能源SUV盘点40万以上的基本上都是国产新能源汽车大v聊车

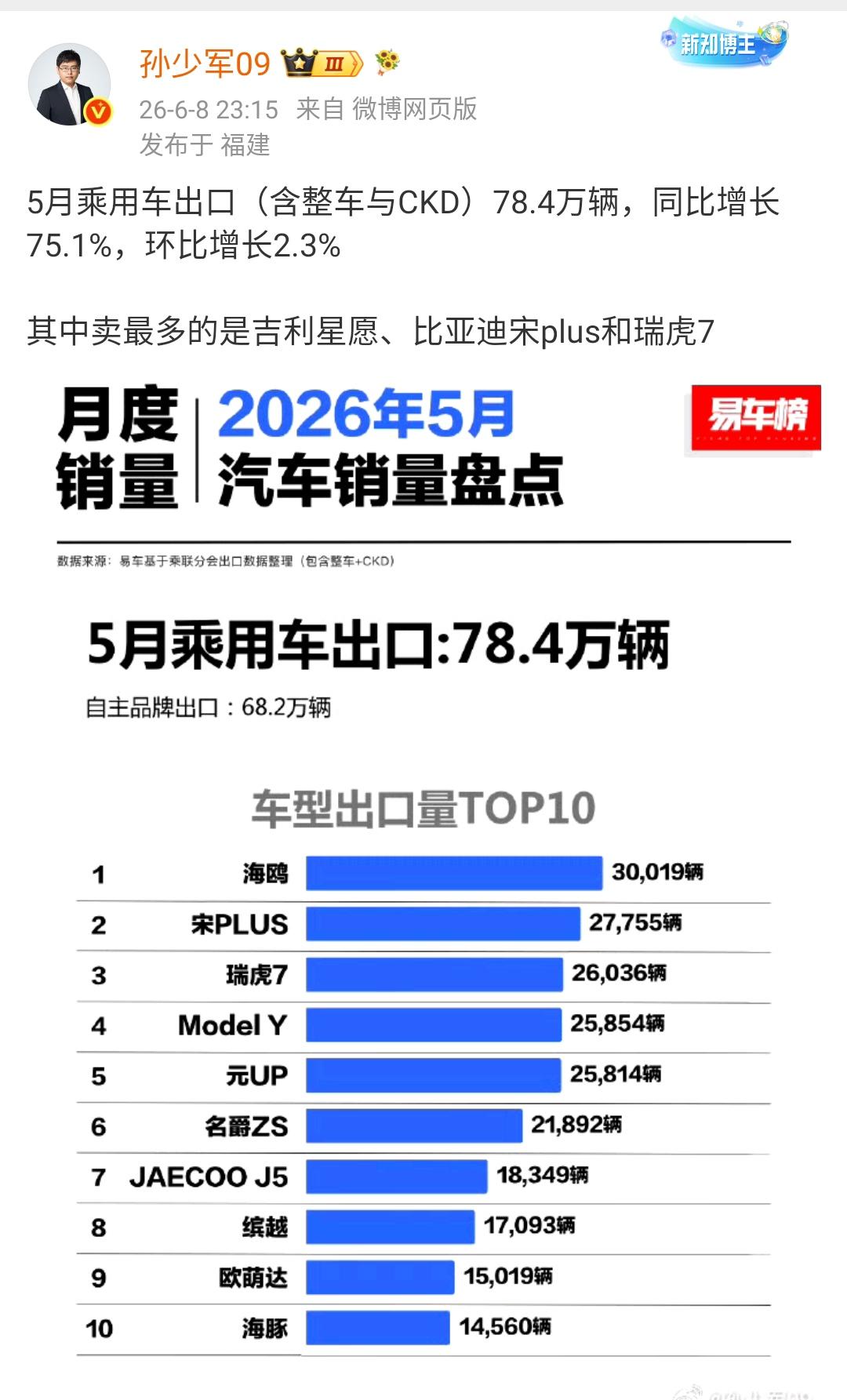

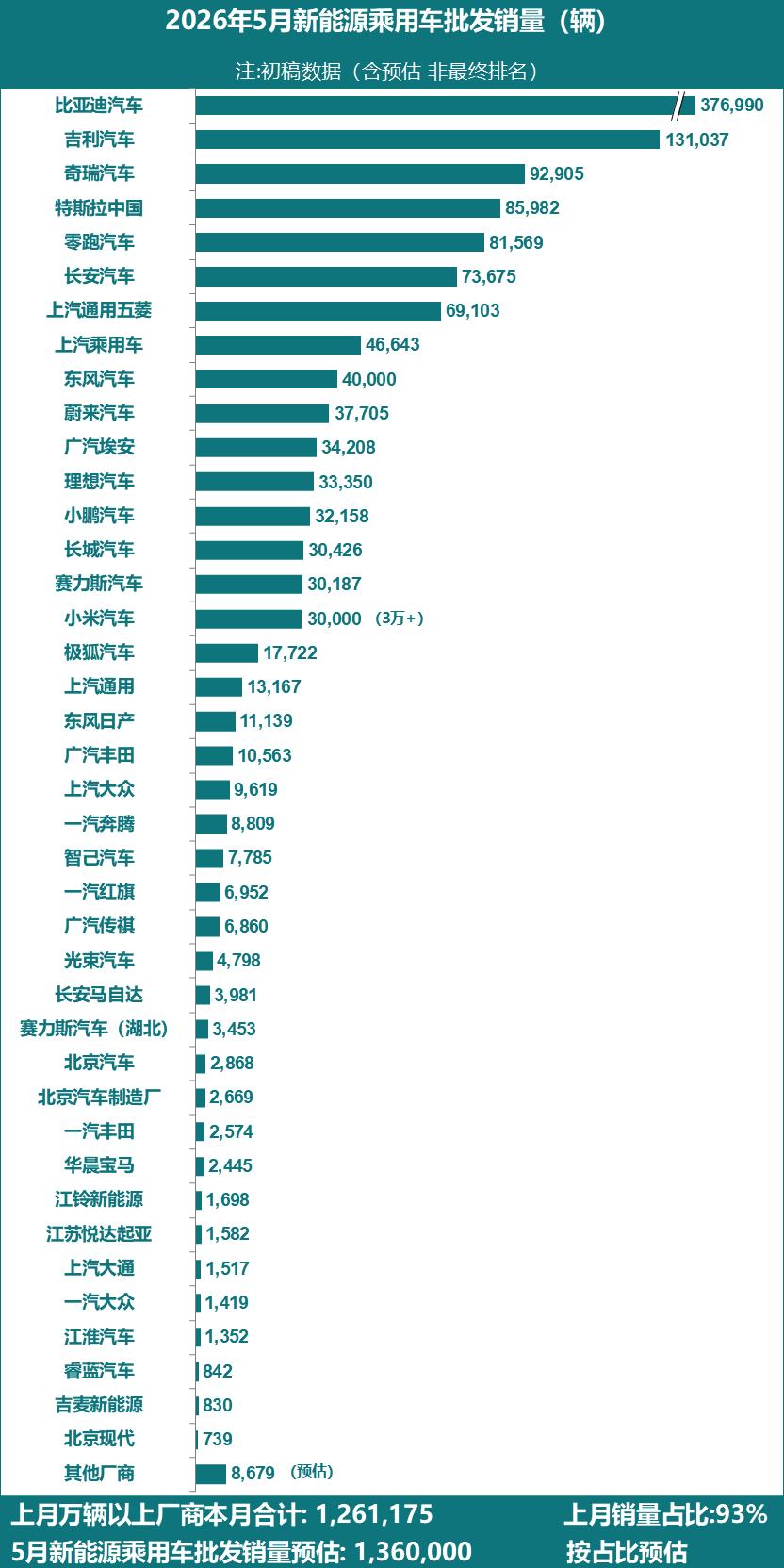

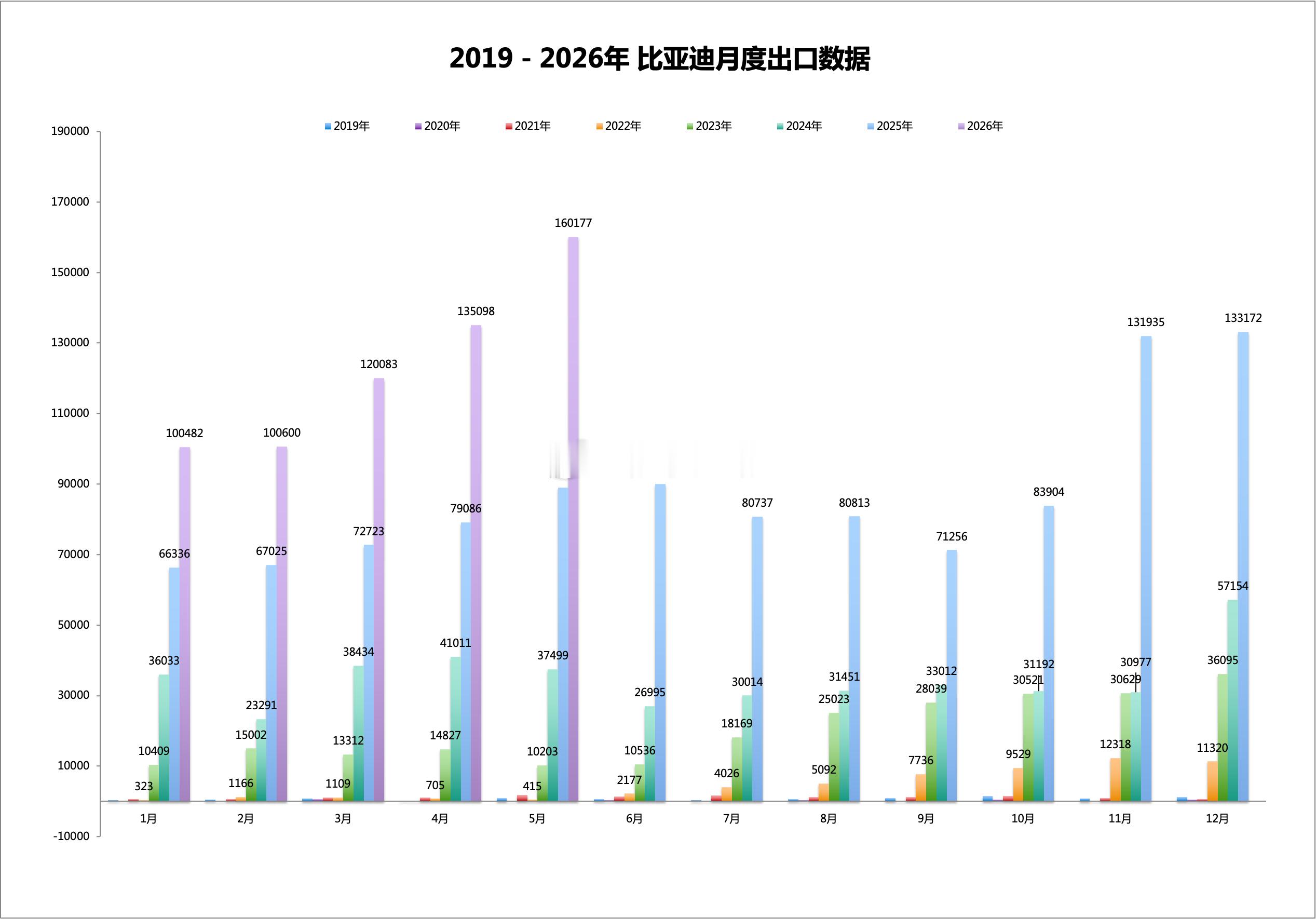

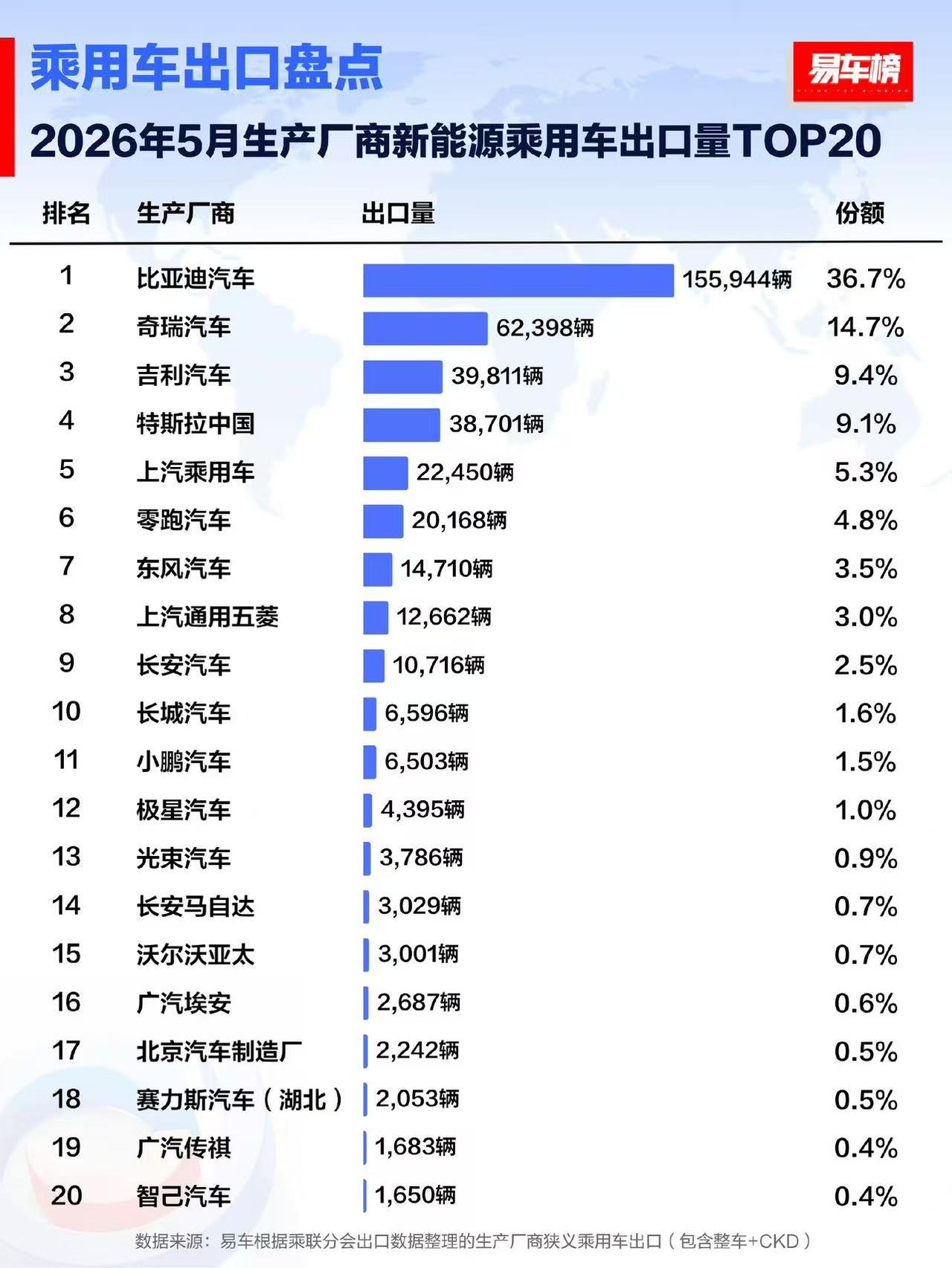

5月新能源出口:比亚迪15.6万辆断层第一,奇瑞6.2万辆第二5月新能源乘用车

5月新能源出口:比亚迪15.6万辆断层第一,奇瑞6.2万辆第二5月新能源乘用车出口数据出炉。比亚迪15.6万辆排第一,份额36.7%;奇瑞6.2万辆第二,吉利4万辆第三,特斯拉3.9万辆第四。零跑2万辆排第六,首次进入前六。前十名里中国品牌占了八席。新能源出口已经成为中国汽车出海的主战场。海外市场对中国新能源车的接受度在快速提升。【来自懂车帝车友圈】

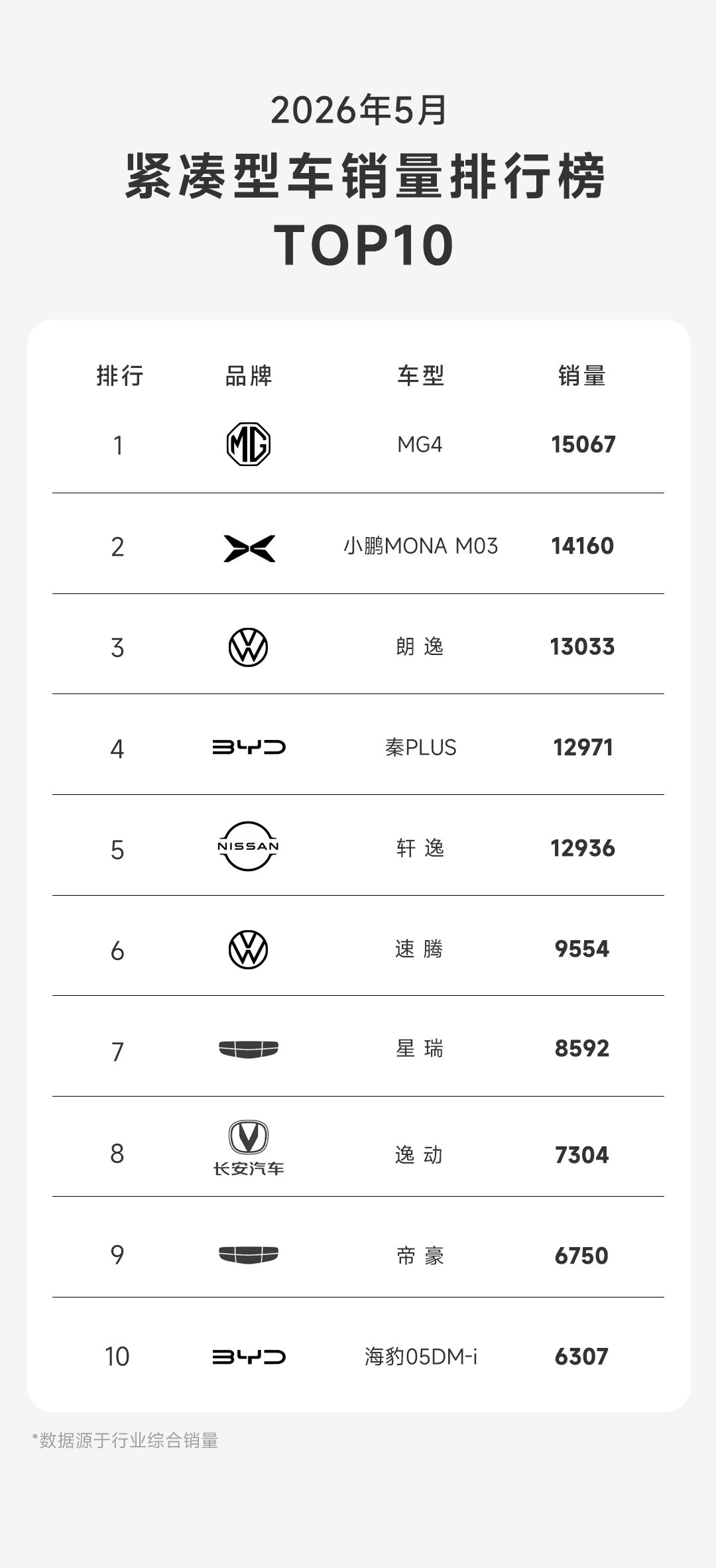

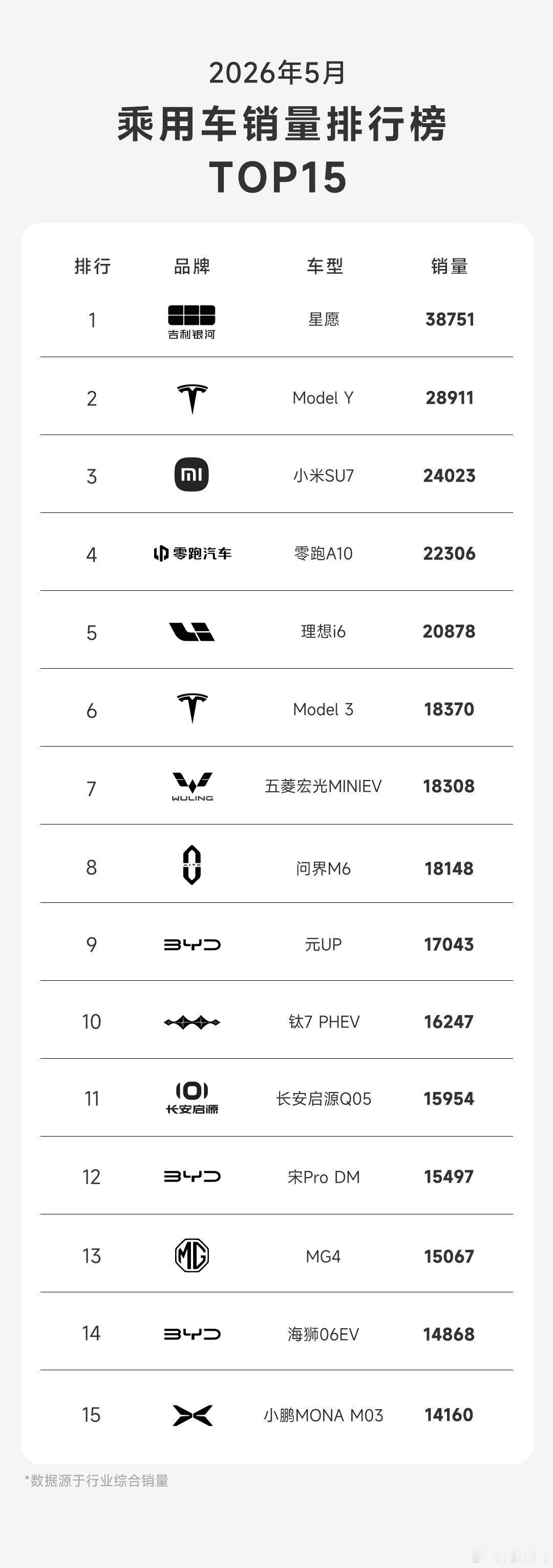

销量前十无油车!历史性一幕,油车车主已被“市场”劝退。2026年5月,乘用车

销量前十无油车!历史性一幕,油车车主已被“市场”劝退。2026年5月,乘用车销量前十的榜单上,一辆燃油车都没有了。大众日产丰田全部滑铁卢,市场份额加起来还没小米一台车多。你还在纠结“油车还是电车”?市场已经替你选了

大卫说车【燃油车5月彻底退出销量前十】今年1月,乘用车零售销量前十还有7台燃油

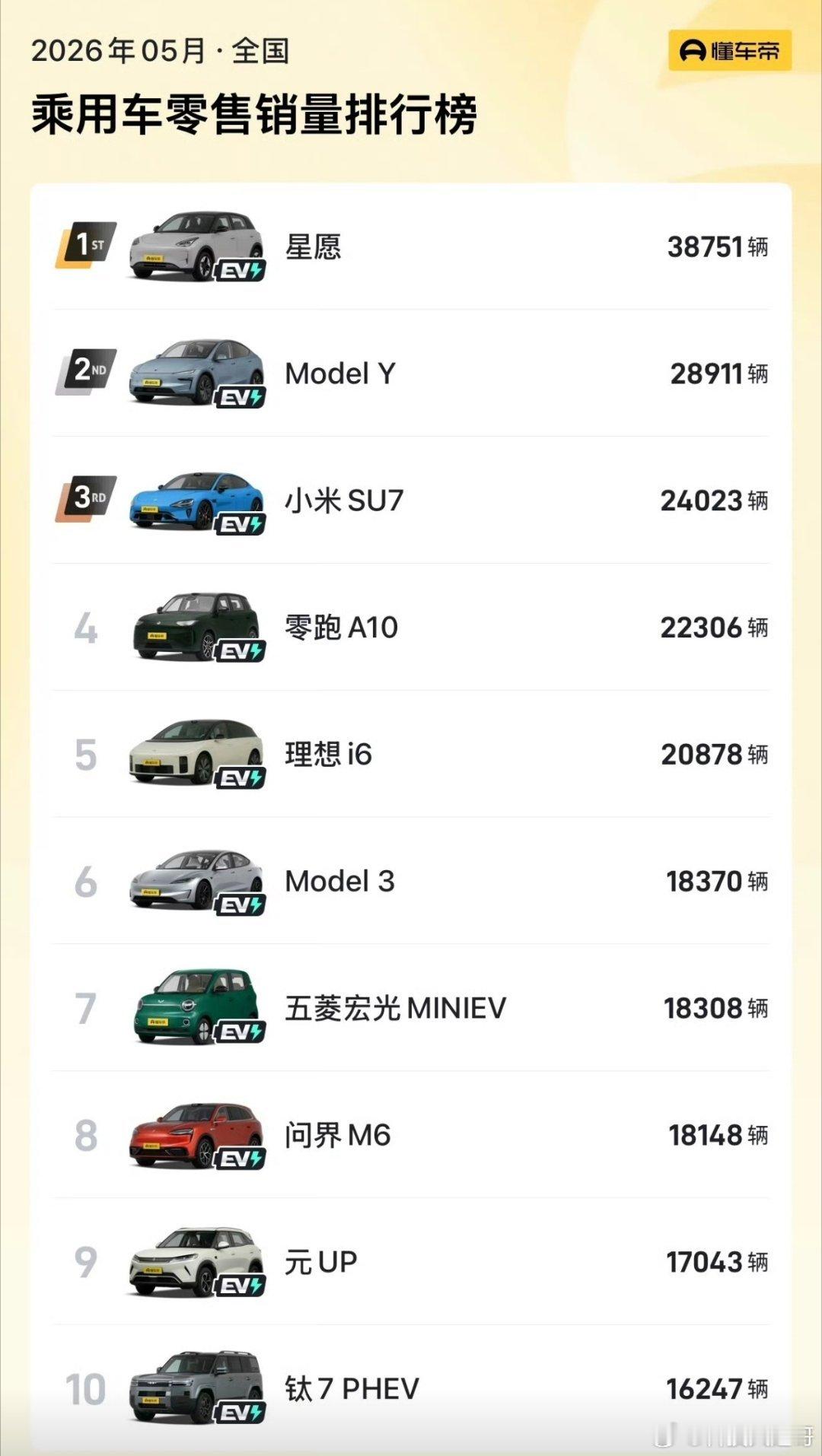

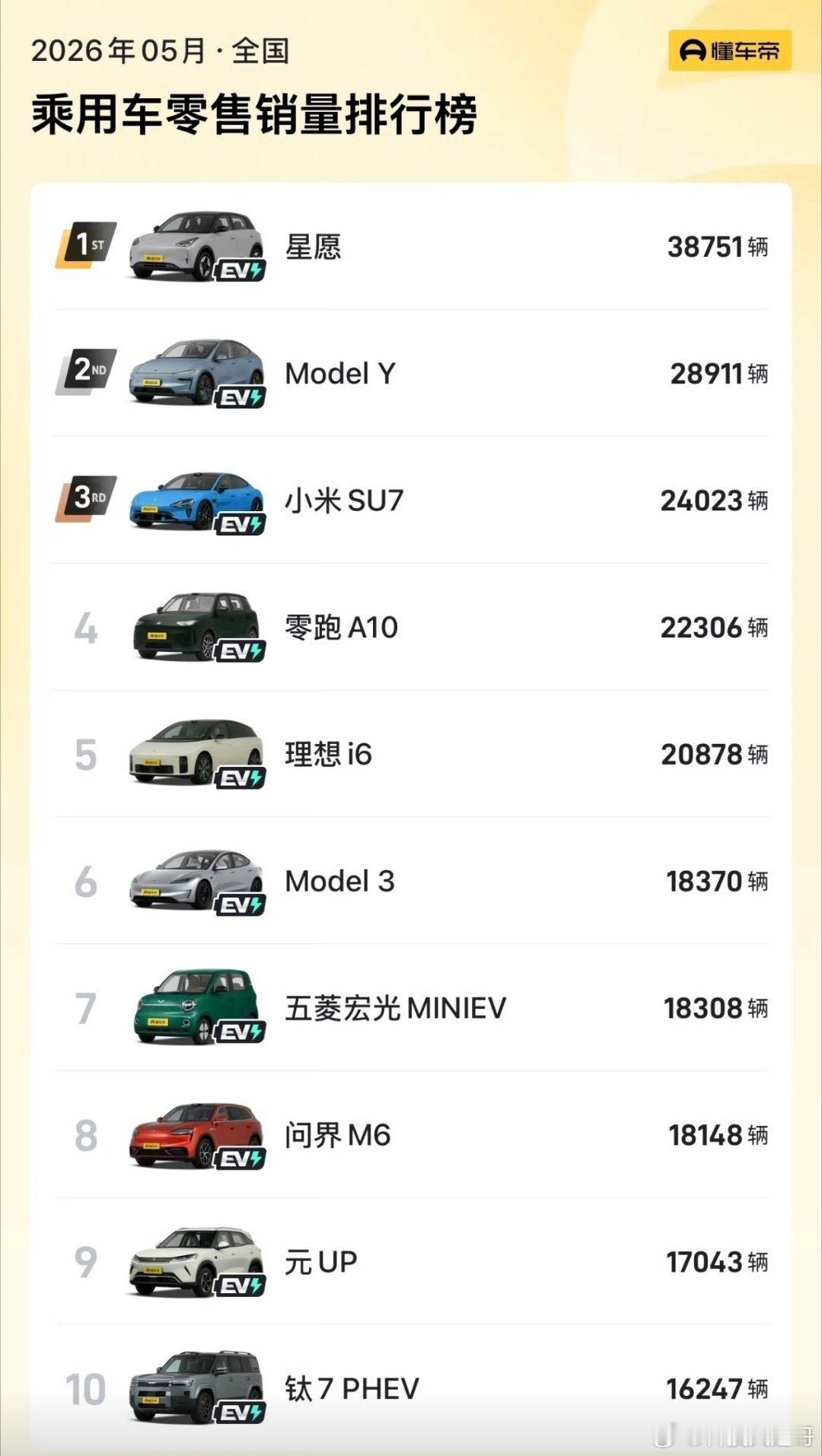

大卫说车【燃油车5月彻底退出销量前十】今年1月,乘用车零售销量前十还有7台燃油车。3月剩5台,4月只剩1台苦守第八,到了5月——零。5个月时间,燃油车从榜单主力到彻底消失,速度比所有人预想的都快。吉利星愿38751辆拿下销冠,前十纯电、增程、插混各占席位,覆盖从微型代步到中大型SUV。高油价是把推手,92号汽油比年初涨了近1.7元/升,加满一箱油多花小一百块,这笔账消费者算得越来越清楚。但崔东树说得更准——燃油车不会消失,但会变成小众。30万以上的硬派越野和15万以下的工具车还能守住阵地,中间那段家用市场,已经被电和混吃干净了。燃油车退出销量前十

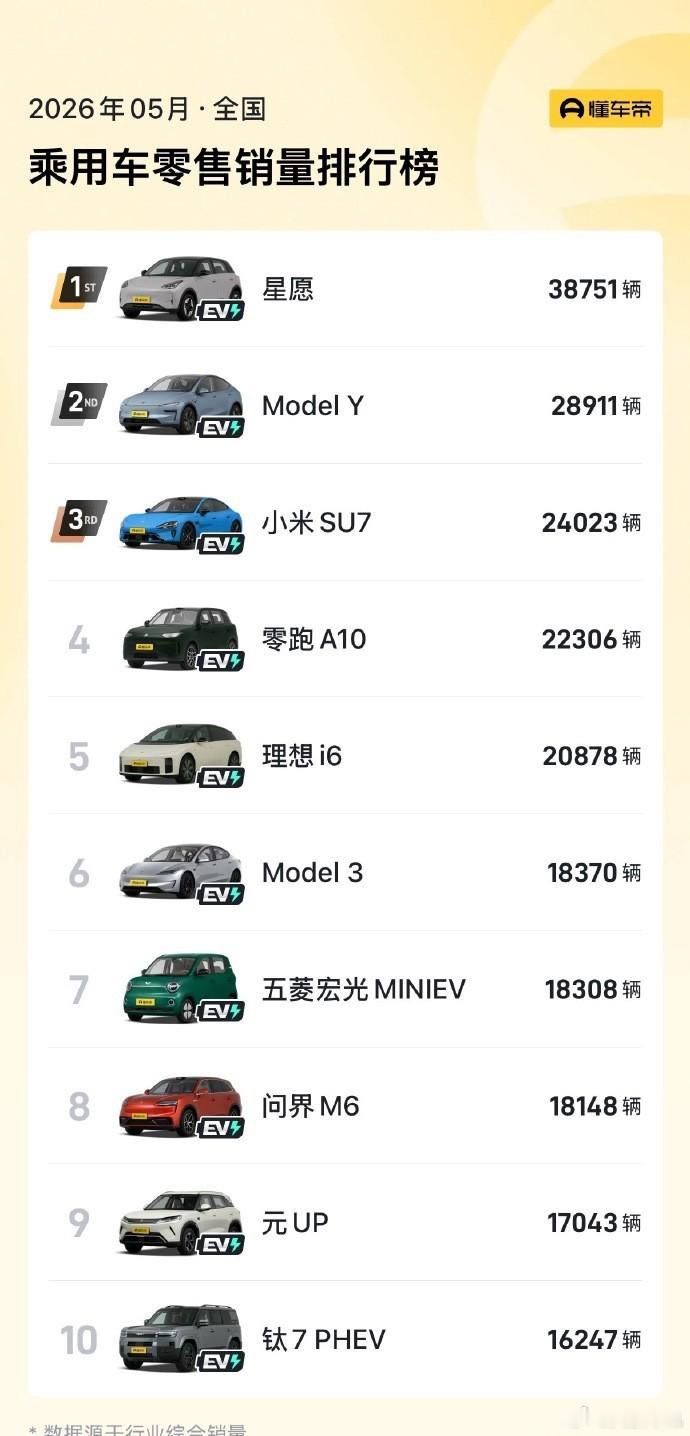

5月汽车销量前十已无燃油车6月9日,懂车帝发布2026年5月中国

5月汽车销量前十已无燃油车6月9日,懂车帝发布2026年5月中国乘用车零售销量排行榜,前十车型全部为新能源,系统计以来首次无燃油车入围。榜单显示:吉利星愿38751辆居首,特斯拉ModelY、小米SU7分列二、三位;零跑A10、理想i6、Model3、五菱宏光MINIEV、问界M6、比亚迪元UP、方程豹钛7PHEV依次入围前十,涵盖纯电、增程、插混多元动力类型。数据显示,5月乘用车零售151万辆,新能源渗透率达62.9%,创历史新高;燃油车零售56万辆,同比下降39%。回顾月度变化,1月前十含7款燃油车,3月剩5款,4月仅存1款,5月彻底“清零”。