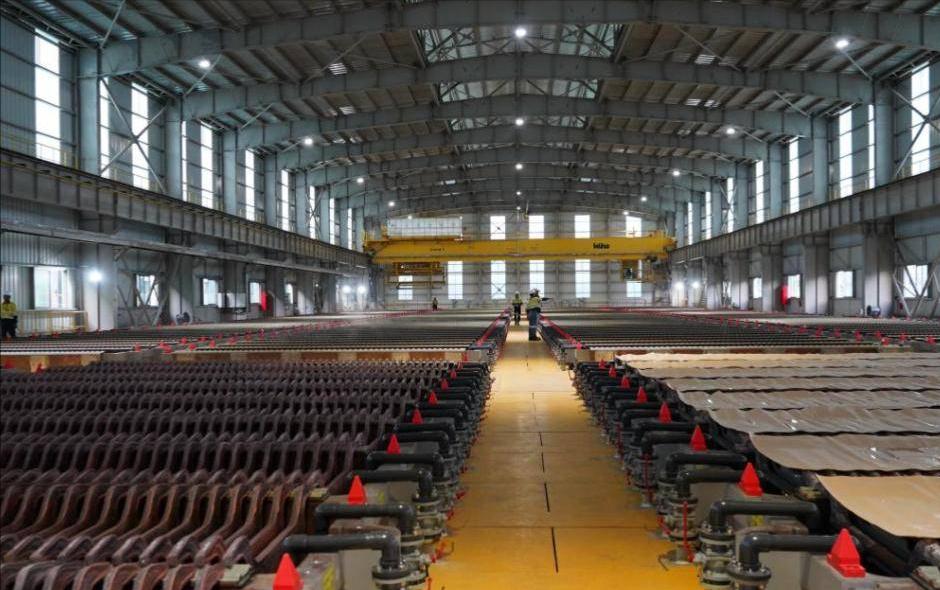

苏拉威西莫罗瓦利工业园,短短两个月从昼夜轰鸣变成空城。

5月底最后一批设备装箱出海,厂区连一片核心金属构件都没留下。

印尼本想凭矿产优势拿捏上千亿中资,没料到一场政策急收紧,先砸烂了本国新能源产业链。

谁低估了中国企业手里的底牌?

园区保安一句大实话戳破现实:5月收尾撤离时,中方拆走所有湿法冶炼机组、智能中控系统,全套设备做防锈封装运回国内。

曾经三班倒的生产线彻底停摆,依附园区生存的餐饮、物流商铺接连关门,整条产业配套链瞬间熄火。

这场大规模主动撤资,根源是印尼激进的资源新政。

2026年初,能矿部直接把全国镍矿总配额从3.79亿吨砍至2.5-2.7亿吨;中资核心韦达湾矿区配额断崖式下跌,4200万吨直接压缩到1200万吨,降幅超七成。

4月出台的144号部长令再加码:上调镍矿基准价、新增伴生金属税费、强制外汇留存本地,同时硬性提高本土持股比例。

印尼官方对外反复表态不驱赶外资,核心算盘却打得清清楚楚:过去两轮原矿出口禁令,成功吸引超140亿美元中资落地建厂。

当局笃定高炉、厂房属于重资产无法迁移,中方只能被动接受苛刻条款,借此抬高本国资源收益。

当地不少产业从业者也默认,这又是一次拿捏外资的博弈。

可印尼严重误判两件关键事实:一是镍矿只是原材料,高端冶炼工艺、完整产业链才是话语权核心;

二是中企早已具备全球布局+技术替代双重缓冲手段,绝不会被单一国家资源锁死。

很多人以为海外工厂设备只能就地折价变卖,现实恰恰相反。

湿法冶炼全套操作参数由中方独家把控,车间操作手册全为中文,本地工人脱离中方技术团队根本无法独立运维整套产线。

对企业而言,核心工艺是多年试错积累的护城河,宁可花费高额运费拆运回国,也绝不低价留给当地,避免核心技术外流。

中企果断撤离的连锁反应,很快让印尼尝到苦果。

本土冶炼厂失去稳定原料供应,只能高价从菲律宾进口红土镍矿,矿石品质下滑、生产成本大幅抬升。

原本规划落地的50亿美元欧美、日本镍产业投资全面搁置,外资观望情绪蔓延。

财政账更是一目了然:新政新增税收不足1亿美元,但减产、出口下滑、配套产业萎缩带来的综合损失突破5亿美元。

印尼工商商会多次发声警示产业环境恶化,即便官方紧急暂停部分新增税种,市场信心已经不可逆流失。

全国镍冶炼厂开工率从82%跌至67%,大量闲置厂房沦为园区常态。

眼见本地产业链松动,国内新能源企业早已同步开启双线突围,彻底摆脱对印尼镍矿的单一依赖。

海外资源布局全面分散,不再单押东南亚一地。

2026年2月,青山落地马达加斯加大型镍钴一体化园区,自主修建港口、公路搭建完整产业配套;

5月华友钴业完成澳大利亚锂矿收购,同步拿下加纳锂矿全部权益。

比亚迪在马来西亚遭遇政策限制后,直接暂停当地扩建项目,优先选择法治稳定、政策可预期的投资区域。

国内电池技术迭代,从源头降低镍资源刚需。

今年4月国内磷酸铁锂装车量再创历史新高,高镍三元电池市场需求持续回落;

宁德时代加速钠离子电池规模化落地,这类全新体系完全不用镍、钴,储能、平价代步车均可大规模替代传统锂电。

钠资源国内储量充足,彻底打破海外矿产政策带来的供给束缚。 纵观整场博弈,印尼“资源收割”思路本质是短视保护主义。

依靠矿产禀赋强行改变投资规则,忽视产业链共生逻辑,最终出现产能外迁、外资流失、财政受损三重反噬。

全球新能源分工格局下,资源只会流向营商环境稳定、契约精神可靠的地区,单边政策摇摆只会持续削弱自身吸引力。

很多人把这场撤资简单看作商业赌气,实则是中企成熟出海思路的缩影。

过去企业出海优先看资源储量,如今评估标准多了核心一条:政策是否具备长期可预期性。

厂房、矿产总有枯竭之日,但自主可控的技术、灵活全球布阵的能力,走到哪里都能重建完整产能。

信任是跨国投资的底层底线。

印尼即便临时调整部分税费,反复变动的政策已经给全球外资留下负面印象。

一座座空置冶炼厂房,正是全球产业链重构最直观的缩影。

这场围绕镍矿的资源博弈,眼下很难立刻分出绝对胜负。

但可以确定,手握核心技术、掌握多元资源渠道的中国新能源产业,已经不再会被单一国家的矿产政策牵制。

国际市场变数不断,主动调整布局、守住技术护城河,才能长久握住产业主动权。