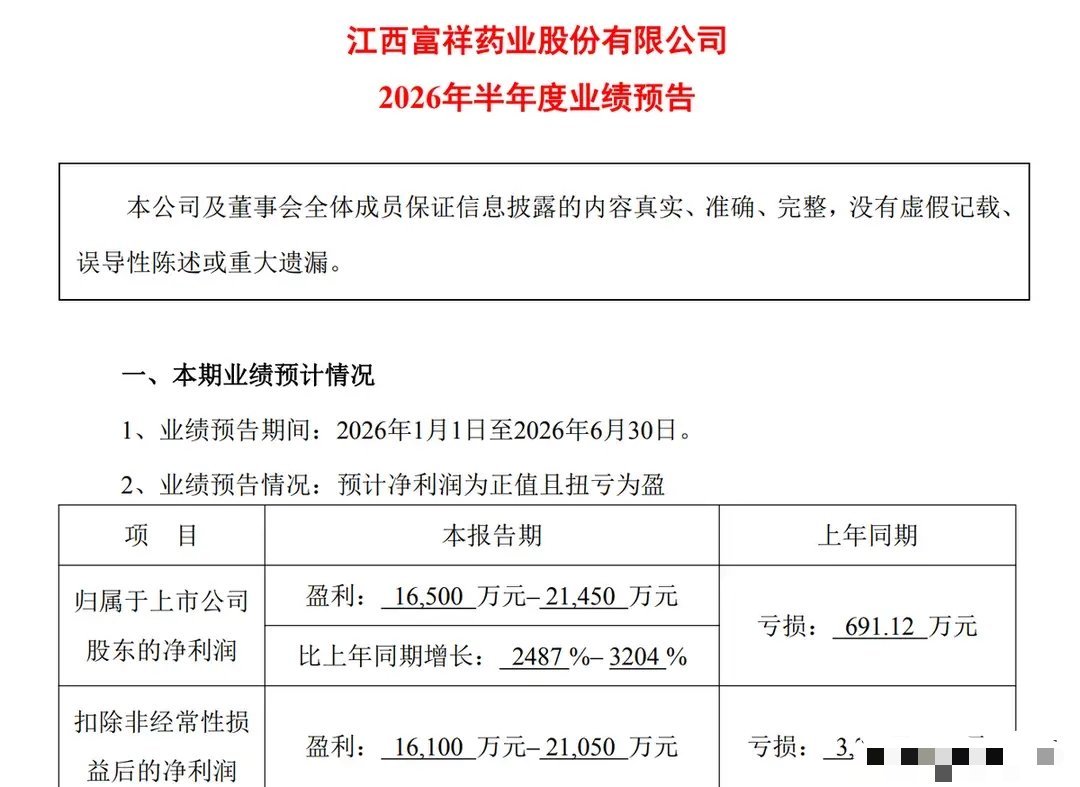

你看好东山精密还是立讯精密东山精密和立讯精密,一个中报暴增283%,一个稳健增长20%。一个市值5100亿,一个3700亿。差了快1500亿,差在哪?东山精密。中报净利润29-30亿,同比暴增283%-296%。核心引擎是光模块——光模块业务只占营收16%,却贡献了53%的净利润。收购索尔思光电后,公司具备了光芯片IDM全流程自研能力,高端EML光芯片覆盖2.5G-200G全矩阵。7月15日盘中涨超7%,市值突破5100亿创历史新高。4天2板。立讯精密。中报预告净利润78.4-81亿,同比增18%-22%。2025年全年营收3323亿,净利润166亿。消费电子(苹果链)占营收80%,汽车业务去年增长185%是最大增量。PE仅27倍。市值约3700亿,不到东山精密的七成。核心差异在哪?东山精密吃的是AI算力的红利——光模块+PCB双轮驱动,增速快、弹性大、估值贵(PE约58倍)。立讯精密吃的是消费电子基本盘+汽车增量——增速稳、估值低(PE约27倍)、ROE稳。一个像成长股,一个像价值股。一个赚弹性,一个赚确定性。机构怎么看?东山精密获5家机构买入8.84亿,中金给出200元目标价(对比当前仍有7%空间)。立讯精密平安证券给出"经营稳健,平台优势显著"的评价。东山精密4天2板,立讯精密走慢牛趋势。简单的数据对比东山精密:中报增速283%、PE 58倍、市值5100亿、光模块利润占比53%立讯精密:中报增速20%、PE 27倍、市值3700亿、汽车业务增速185%一个赌AI未来的爆发力,一个赌消费电子+汽车的稳健。没有标准答案,只有不同风格的选择。东山精密 立讯精密 光模块 消费电子 AI算力 中报业绩以上内容基于公开数据整理,不构成投资建议。市场有风险,决策需谨慎。