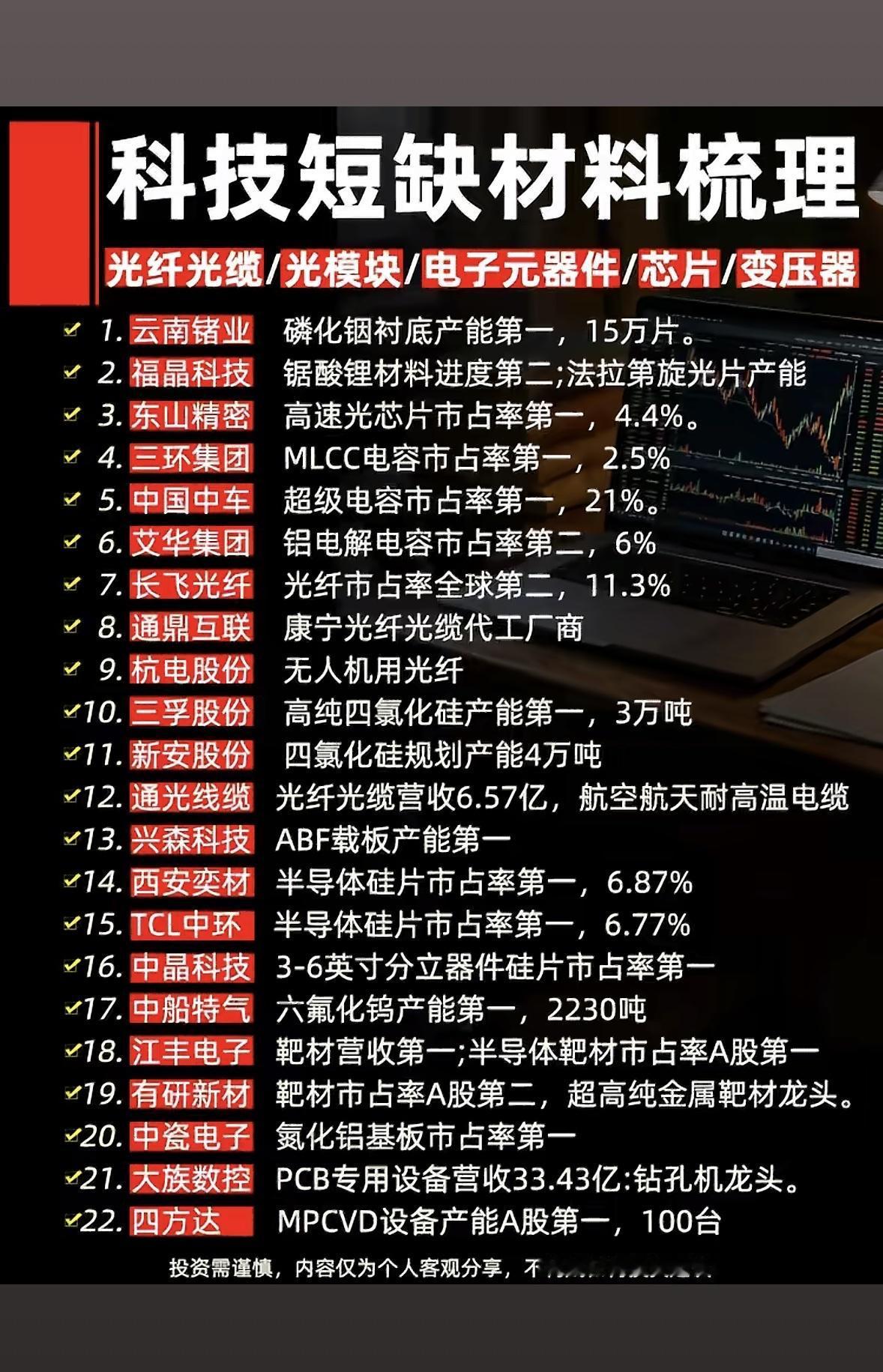

化学纤维,详细分析15家有代表性的企业:

1. 中复神鹰作为国内碳纤维“干喷湿纺”技术的领军者,公司成功攻克了T800级及以上高性能碳纤维的规模化生产技术。近期更是发布了自主研发的SYT80(T1200级)超高强度碳纤维,成为全球首个实现该级别百吨级量产的国家,技术壁垒极高。其产品广泛应用于航空航天、压力容器及低空经济(eVTOL)等高端领域,随着国产大飞机C919产能爬坡,公司作为核心供应商,业绩增长确定性极强,充分受益于高端装备国产化浪潮。

2. 光威复材公司是国内碳纤维全产业链龙头,也是军民融合的典范企业。拥有从原丝到复合材料制品的完整布局,军品业务占比高且现金流稳定,构筑了深厚的护城河。在卫星用碳纤维领域占据主导地位,新一代ZT9H产品需求激增,是国防装备升级的核心受益标的。凭借极高的技术壁垒与强客户粘性,公司在航空航天及高端体育等关键领域的市场份额稳固。

3. 泰和新材作为全球芳纶行业巨头,公司间位芳纶产能全球第二、对位芳纶产能全球第三。对位芳纶被称为“纤维之王”,是AI算力数据中心光纤光缆的核心增强材料,随着万卡级GPU集群建设,需求迎来爆发式增长。

4. 吉林化纤公司是全球最大的人造丝和碳纤维原丝生产基地,凭借成熟的湿法工艺在碳纤维原丝领域具备显著的成本优势。作为国家碳纤维产业创新中心核心成员,公司深度绑定金风科技、明阳智能等头部客户,风电、光伏领域对碳纤维材料的高景气需求印证了其业绩弹性。

5. 恒天海龙公司核心聚焦帘子布与高性能纤维,其航空轮胎用芳纶帘子布已成功实现国产替代,打破了国外技术垄断。公司控股股东中国恒天集团存在资产注入预期,为未来资本运作与业务拓展提供了想象空间。随着军工订单的逐步放量,公司有望迎来业绩与估值的双重催化。

6. 尤夫股份公司在工业丝领域具备深厚积累,并成功实现航天级超高分子量聚乙烯纤维的量产,该产品具有极高的强度与模量,在航空航天及特种防护领域应用前景广阔。此外,公司通过收购智航新能源成功切入锂电赛道。

7. 华峰化学作为氨纶行业的绝对龙头,公司市占率高达28%,在行业内拥有显著的定价权。2026年上半年,受益于氨纶行业景气度回升、产品量价齐升,公司归母净利润预计同比增长70%至111%。同时,公司前瞻布局可降解材料PBAT,成功打开第二增长曲线。

8. 新乡化纤公司是国内氨纶与粘胶长丝的双龙头企业。2026年上半年,氨纶行业迎来周期拐点,公司归母净利润预计同比暴增378%至537%。在现有22万吨产能基础上,公司正推进10万吨功能性氨纶项目,聚焦运动服饰与高端家纺,产品溢价超30%。

9. 华西股份公司主营涤纶短纤,差异化纤维产品毛利率超25%,展现出较强的产品溢价能力。更为瞩目的是,公司参股了索尔思光电,后者是光芯片领域的黑马,使公司获得了“5G+半导体”的双概念加持。在传统化纤业务提供稳定现金流的基础上,半导体与光通信资产的注入为公司带来了巨大的业绩弹性与估值重塑空间。

10. 新凤鸣作为民用涤纶长丝的头部企业,公司截至2025年底产能达885万吨,2026年还将新增百万吨级产能。随着行业投产高峰期过去,长丝大厂主动减产,供给格局持续改善。2026年上半年,公司产品价差明显扩大,归母净利润预计同比增长近一倍。

11. 三房巷公司是全球最大的瓶级PET生产商,充分受益于全球消费升级与包装材料的更新换代。为巩固领先地位,公司投资50亿建设智能纤维产业园,推动差别化纤维产能扩张。在原油成本上移的背景下,公司凭借庞大的规模优势,能够有效向下游传导成本压力,保障利润空间。

12. 神马股份公司是国内唯一掌握尼龙66全产业链技术的企业,核心赛道为尼龙66切片与工业丝。随着己二腈国产化取得重大突破,公司生产成本大幅下降30%,盈利能力显著增强。同时,汽车轻量化趋势带动安全气囊丝需求以每年15%的速度增长。2026年机构预测公司将成功扭亏为盈。

13. 华鼎股份公司聚焦高端锦纶66长丝,产能释放后替代进口空间巨大。在技术端,公司突破低温染色技术,成功降低能耗30%,契合行业绿色低碳转型趋势。此外,通拓科技的并表为公司带来了跨境电商业务,赋予了公司业绩弹性与“新材料+出海”的双重逻辑。

14. 皖维高新作为全球最大的PVA(聚乙烯醇)供应商,公司垄断了光伏级PVA薄膜市场,深度受益于新能源光伏产业的高速发展。同时,公司700万平米/年偏光片基材项目顺利投产,在显示面板领域国产替代空间巨大。

15. 东华能源公司正重点推动茂名低成本高品质万吨级T1000级碳纤维项目建设,实现了从传统能源向高端新材料的战略转型。其碳纤维产品精准瞄准商业航天、低空飞行、人形机器人等未来产业方向。

注意:以上都是根据公开信息整理,不代表任何投资建议!