稀土龙头公布业绩,不尽如人意,明天注意风险

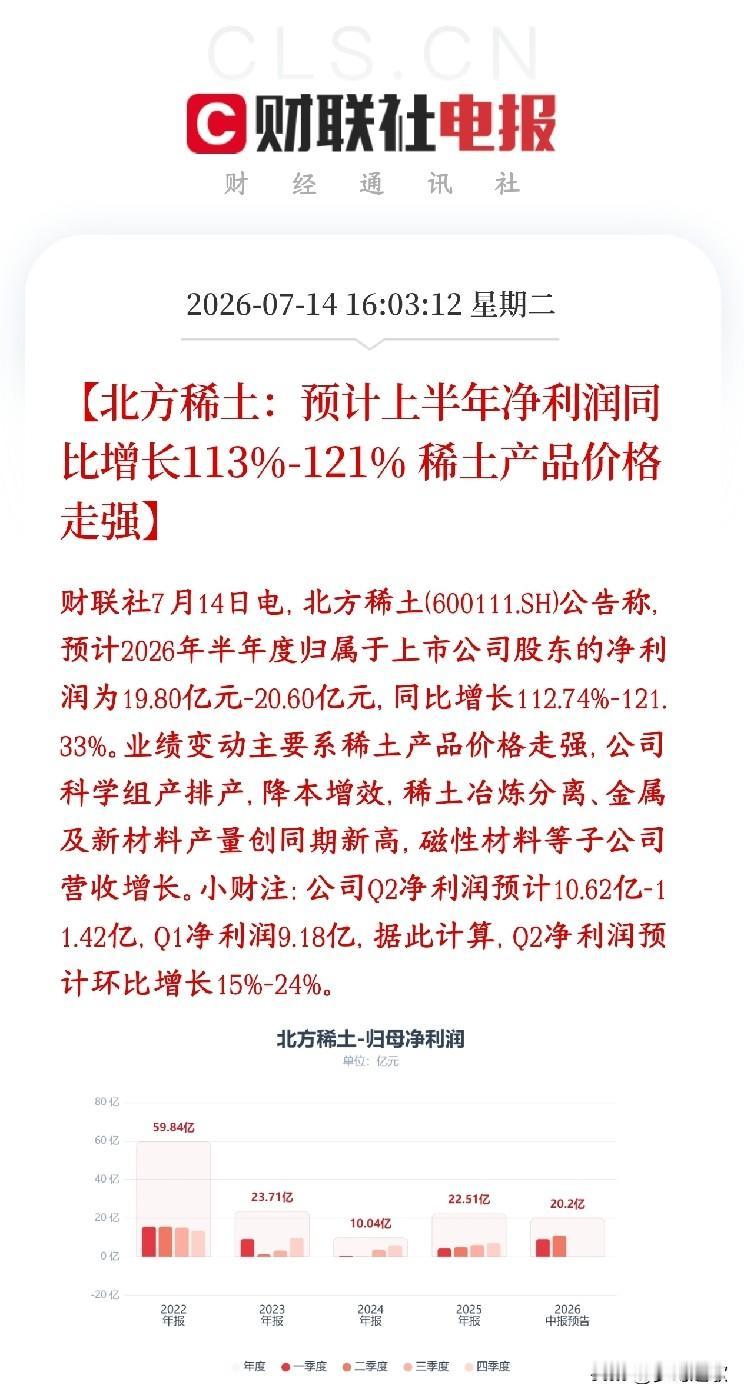

北方稀土发布预告:2026年上半年赚19.8~20.6亿元,利润相比去年同期直接翻倍还多,涨幅113%~121%。

看着很爆炸,但二季度包钢稀土精矿采购价大幅上调,叠加稀土现货持续上涨,很多机构、资金之前测算:Q2利润预期普遍给到14~18亿区间,预期环比增幅至少50%以上。

市场原本期待:涨价红利充分体现在二季度利润,利润大幅加速。利润确实继续创新高、环比正增长,景气没有拐头;

但是加速力度远弱于市场乐观猜想。

简单讲:业绩还在变好,但是斜率放缓,没有迎来大家期待的利润爆发。

精矿成本大涨背景下,产品涨价带来的利润增厚不及预期,市场会讨论:成本吞噬利润、毛利率提升有限;没有实现市场期待的“利润加速爆发”,之前埋伏博弈超预期的资金容易兑现。

短期情绪偏中性偏弱:属于“利好,但不够超预期”。股价很大概率会消化这个预期差,除非接下来稀土现货价格继续大涨,重新修复盈利预期。