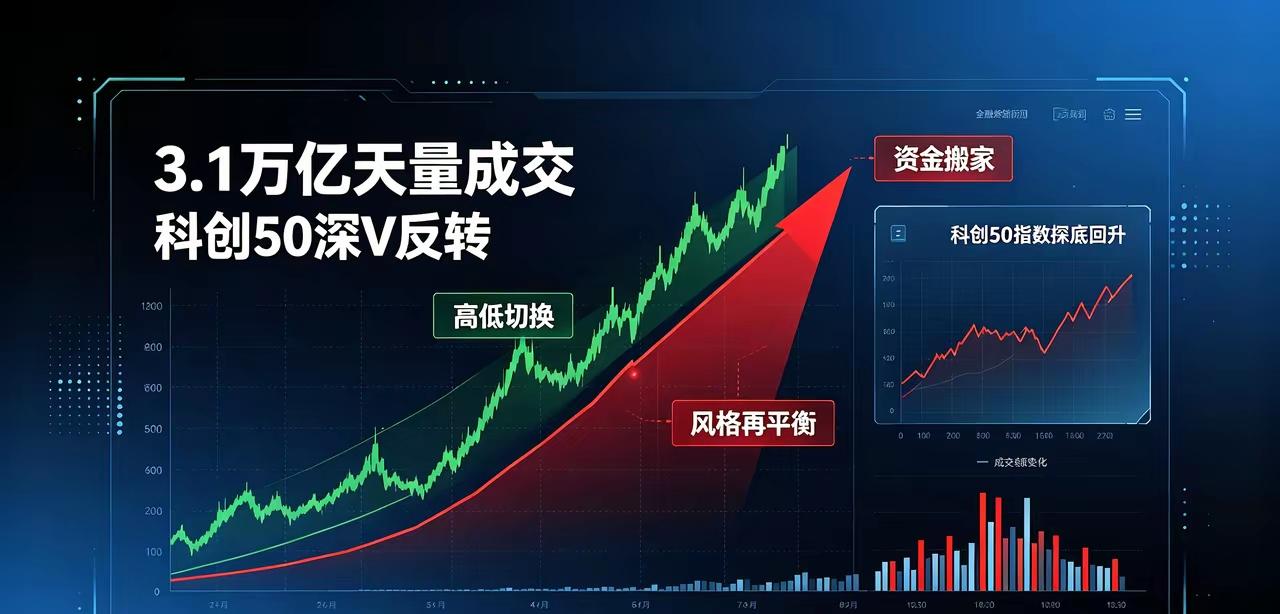

超预期大周期启动!半导体硅片迎来三重共振行情(附核心逻辑)

今日A股整体震荡走弱,沪指失守4000点,超4800只个股下跌,两市成交额缩量5100亿元,重回2.58万亿元低位水平。盘面仅AI算力板块午后企稳反弹,CPO、创业板指同步小幅拉升。而逆势走强的核心细分赛道,正是半导体硅片,行业已正式开启超级景气大周期,绝非短期题材炒作。

半导体硅片作为芯片制造的核心底层基材,当前行业彻底告别传统消费电子的弱周期波动,迎来AI刚需爆发+供给刚性收缩+国产替代提速三重基本面共振,长期成长逻辑彻底确立。

一、需求重构:AI引爆高端硅片刚需,量能成倍爆发

本轮行业景气上行,核心驱动力来自AI产业的颠覆性需求增量,彻底改写了过往手机、PC主导的行业周期逻辑。数据显示,单台AI服务器对12英寸硅片的需求量是传统通用服务器的3.8倍,HBM高带宽存储对硅片的消耗更是普通DRAM的3倍。

机构测算,2026年AI产业将带动先进制程12英寸硅片月需求达100万片,占全球总需求比例超10%。叠加新能源汽车、工业控制行业复苏,8英寸、12英寸重掺硅片需求同步走高,硅片已然成为AI算力产业链不可替代的刚需底层材料。

二、供给锁死:产能扩张滞后,涨价潮持续蔓延

相较于爆发式增长的需求,硅片供给端呈现极强刚性。该赛道属于重资产、长周期行业,单条产线从建设到产能爬坡需18-24个月。

此前行业低谷期,全球厂商大幅缩减资本开支,导致当下产能增速严重滞后于需求增速,供需结构性缺口持续扩大。供需失衡直接推动全球涨价,上半年信越化学、SUMCO、环球晶圆三大海外龙头开启第二轮调价,12英寸常规硅片涨价5%-8%,高端专用硅片涨幅高达18%-22%,年内累计涨幅超15%。

涨价浪潮已快速传导至国内,本土头部厂商当前产能满载、订单饱和,同步开启结构性提价,行业正式进入量价齐升的正向景气循环。

三、国产替代:本土企业迎来黄金破局窗口

全球12英寸硅片市场长期被海外巨头垄断,国内自给率存在巨大缺口,而当前行业高景气周期,为国产企业提供了绝佳的替代机遇。

一方面,国内晶圆厂持续扩产,机构预测2028年国内22-40nm成熟制程晶圆产能全球占比大幅提升,为本土硅片企业提供了充足的产品验证、批量导入场景;另一方面,国内头部企业12英寸大硅片已实现稳定批量出货,产能持续释放,国产化率稳步攀升。

依托涨价红利与高端产品结构升级,国内硅片企业市场份额、业绩基本面将持续改善,成长空间彻底打开。

总结

半导体硅片本轮行情,依托实打实的产业基本面支撑,并非市场短期情绪炒作。在A股整体震荡回调的当下,这条具备长周期、高景气、低估值的硬核科技赛道,值得重点长期跟踪布局。