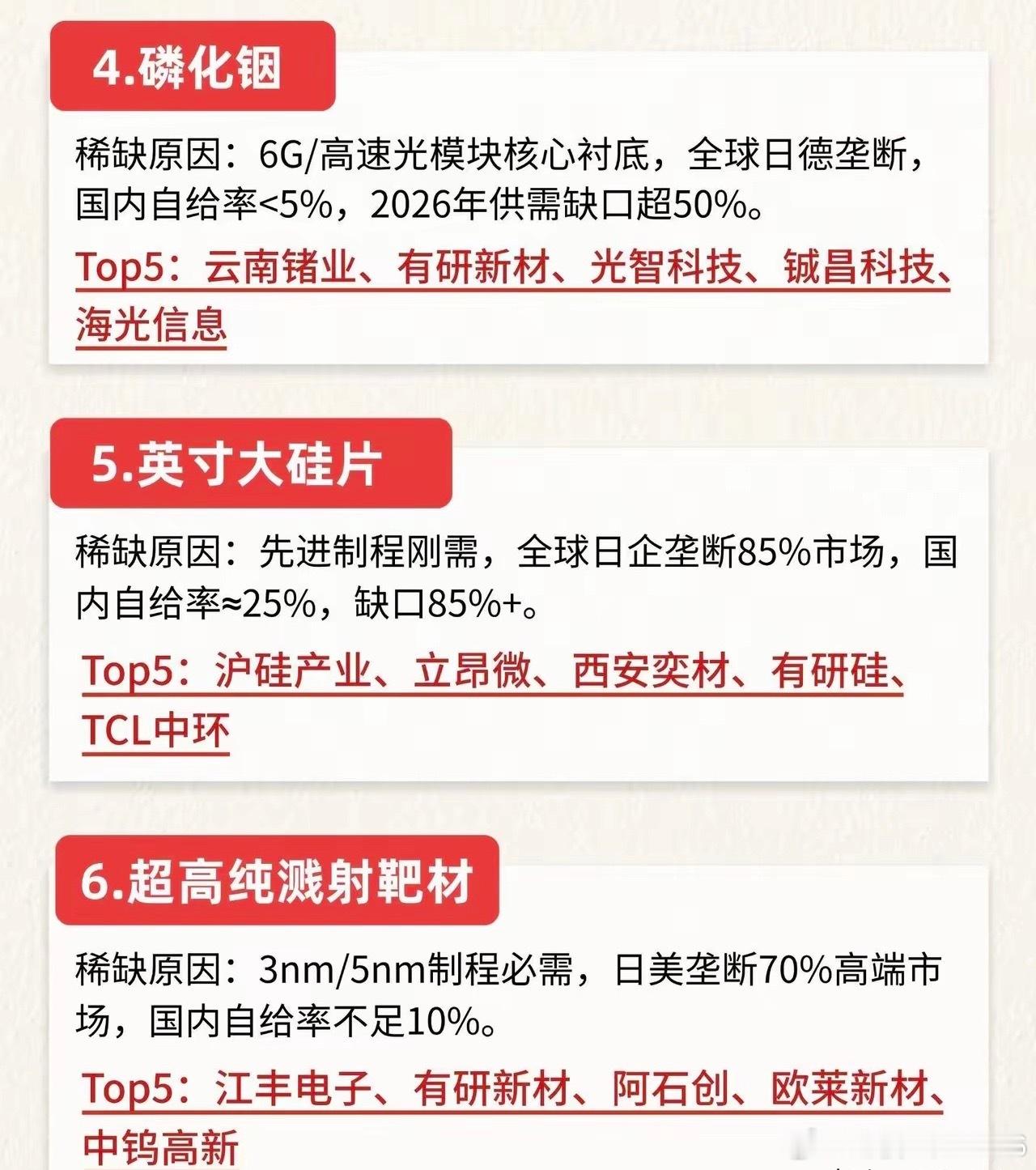

有研新材、江丰电子:打入台积电供应链,国产靶材替代长征才刚刚起步

有研新材公开的半导体核心客户仅有五家,但清一色是全球晶圆制造顶级巨头:台积电、英特尔、中芯国际、长江存储、长鑫存储。这份极简的客户名单,看似是行业至高荣耀,实则精准折射出国内半导体靶材行业的真实困境。

这也戳破了行业一个隐性真相:半导体靶材从来不是普惠赛道,而是高度封闭、高度集中的顶级产业俱乐部。能够进入头部晶圆厂供应链名录,本身就是极高的技术与资质门槛,但市场普遍存在认知误区:将“准入认证”等同于“替代完成”。事实上,通过供应商初审只是替代马拉松的检录环节,真正的国产化长跑,自此才正式开启。

认证入场:光环之下,暗藏双重致命短板

成功切入台积电、英特尔等头部供应链,是资本市场最认可的硬核技术背书。以有研新材为例,其超高纯钴靶国内市占率100%,全球仅日矿金属、东曹与公司三家,可稳定量产12英寸高端钴靶,在HBM先进制程中具备不可替代的刚需属性,稀缺属性拉满。

但入场的光环背后,是两大难以规避的行业痛点,也是国产靶材企业的共性桎梏:

一、业绩高度绑定,完全跟随行业周期波动

头部客户集中是一把双刃剑。企业营收盈利不取决于自身产能与产能,而是绑定国际大厂的扩产节奏。半导体行业四年一轮周期,上行周期订单爆满、量价齐升,下行周期则订单收缩、准入受阻。

2025年公司靶材业务营收增速超50%,2026年行业涨价周期中,常规铝、铜、钛靶材可顺利传导涨价,HBM制程刚需的钽、钨靶材,涨幅更是高达60%-70%。但这种高景气行情具备极强的阶段性,无法长期持续,业绩稳定性极差。

二、定制化研发受限,陷入技术依附困境

头部晶圆厂工艺标准高度定制化,企业为通过认证、稳定供货,需集中研发资源匹配单一客户的特殊工艺要求。最终导致技术路线被客户绑定,产品赛道持续收窄,难以形成通用化技术平台,切换客户、拓展新品都需要重新投入研发认证,成本极高、周期极长。

对比来看,江丰电子是行业少数突破这一困境的企业,成功搭建全制程通用技术平台,产品覆盖逻辑、存储、先进封装,适配AI算力芯片、HBM高带宽存储多层薄膜沉积工艺,抗风险与拓展能力行业领先。

而绝大多数国产靶材企业,依旧深陷“单一客户、定制研发、技术固化”的局限。准入不难,放量极难;入场容易,上桌极难。对于国产靶材赛道而言,进入顶级供应链只是起点,真正的规模化替代、技术自主、平台化突围,漫长的长征才刚刚开始。