很多人以为AI存储芯片是块永远填不满的金矿,谁扩产谁就赚翻。

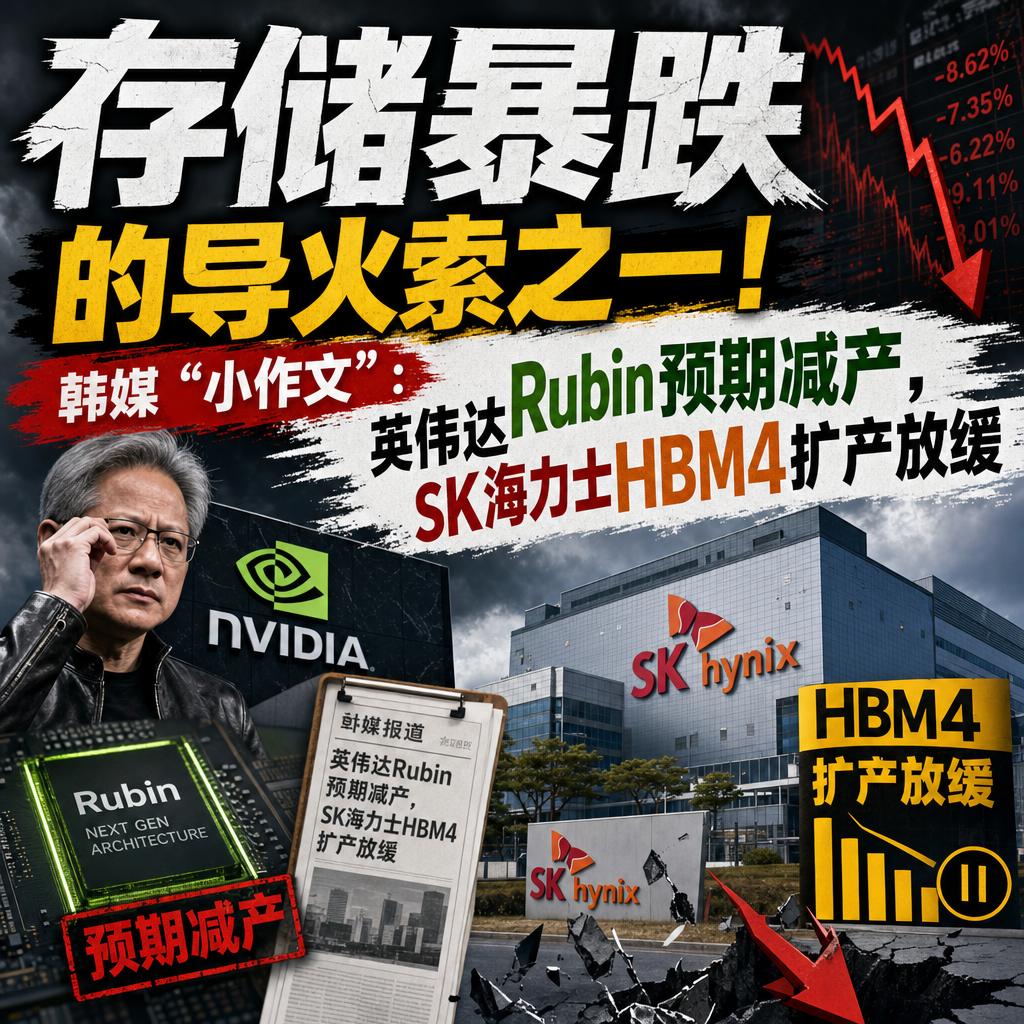

但6月23日的一篇韩国行业报道,直接把这个共识打了个对穿。

SK海力士正在放缓第六代高带宽存储HBM4的扩产节奏,转头把产能砸向通用型DRAM。

消息一出,存储股集体跳水。

由于存储股约占韩国KOSPI权重的60%,韩股单日暴跌逾10%触发熔断。

恐慌情绪迅速蔓延至美股,美光收跌13%,西部数据收跌8.5%,英伟达市值一度跌破5万亿美元。

为什么一篇"小作文"能掀起这么大的浪?我拆三个关键点。

第一个,盈利结构反转了。

截至一季度,通用DRAM与HBM的营业利润率差距扩大到逾15个百分点,而且是通用DRAM反超。

大信证券甚至预计,通用DRAM年内理论利润率峰值能摸到90%。

钱往哪边多,产能就往哪边走,这是再朴素不过的商业逻辑。

第二个,需求端出现了裂缝。

知情人士直言,英伟达下一代Rubin芯片的生产预测正在持续下调。

搭载HBM4的Vera Rubin机架,因存储涨价推高整机成本,让数据中心运营商的利润空间承压。

需求预期一松动,海力士自然没必要急着把HBM3E产线切换成HBM4。

第三个,对手的窗口被打开了。

Counterpoint数据显示,海力士去年四季度HBM份额为57%。

若三星下半年成功量产HBM4,这个份额可能收窄到50%至60%区间。

我的看法是,别被"减产"两个字吓住。

这更像是龙头在主动管理定价节奏,而非AI需求崩盘。

毕竟海力士HBM营收占比已超40%,刚拿下微软三年期DDR5大单,还在筹划赴美发行ADR募资约290亿美元建厂。

真正要紧的,是分清"周期波动"和"趋势拐点"。

短期情绪释放后,存储这条赛道的长逻辑还在。