6 月 19 日,就在全球科技圈扎堆炒作 1.6T 光模块与 AI 革命的风口上,路透社捅破了一个惊天秘密:支撑下一代高速光芯片的核心原料金属铟,全球近七成产自中国,所谓的西方自主算力基建,根本就是建在中国供应链上的空中楼阁。

这消息砸出来的瞬间,海外科技圈直接安静了半秒。

前一天各大投行还在扎堆出报告,吹北美 AI 算力基建三年翻倍、供应链全面脱钩本土化,转头就被戳破了最核心的真相 —— 你们吹得天花乱坠的下一代算力底座,连最核心的光芯片原料都要靠中国供应,这算哪门子自主可控?

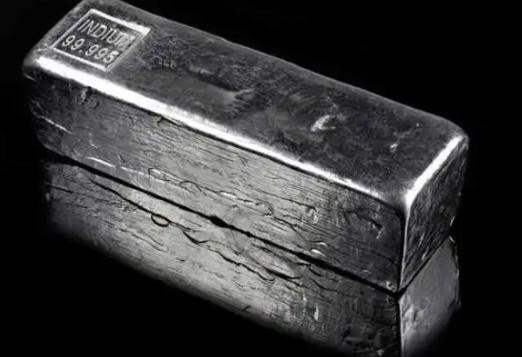

多数人对铟这个名字都很陌生,它不是大众熟知的稀土,是种稀散金属。

直白说就是自然界没有独立的铟矿,全靠铅锌冶炼的时候从废渣里回收。

美国地质调查局的公开数据摆在这里,全球每年原生铟产量一千一百多吨,中国常年稳定供应其中的七成左右,剩下的产能分散在韩国、日本、加拿大等国,加起来都不到中国的一半。

最要命的是,这东西根本没法靠砸钱快速扩产。

想多产铟,就得先扩大锌冶炼产能,可锌价常年低迷,海外冶炼厂连现有产能都开不满,怎么可能为了这点副产品逆势扩产?就算现在立刻立项开新矿、建冶炼线,从环保审批到正式投产没个五到八年根本拿不下来,等你产能爬起来,AI 产业的技术迭代都过去两三波了。

偏偏下一代 AI 算力基建,还就离不了它。

现在全行业冲 1.6T 光模块,再往后还有 3.2T 速率迭代,核心的高速激光器芯片,必须用磷化铟做衬底。

硅光方案炒了好几年,一到长距离、高速率的应用场景,损耗和成本就是打不过磷化铟,至少未来三到五年,没有任何成熟的替代方案。

单颗 1.6T 光模块用到的磷化铟芯片,比 800G 版本翻了一倍还多,等于速率每提一档,铟的消耗直接跟着指数级上涨。

西方之前打的算盘很精,觉得自己掌握了磷化铟衬底制造、光芯片设计的高端环节,就算中国有原料,也只能卖低价粗铟,高端利润全攥在自己手里。

前几年还天天喊着要把光芯片产能迁回本土,打造不依赖中国的算力供应链,一副把低端环节甩出去、自己赚大头的得意模样。

结果算来算去,漏算了最基础的一环 —— 再高端的制造工艺,也得有原料才能开工。

中国从 2025 年 2 月就把磷化铟、高纯铟相关物项列入了出口管制清单,当时西方还嘴硬,说可以从其他国家采购原料,自己加工衬底,完全不受影响。

这才过去一年多,现实就结结实实给了他们一巴掌。

路透社这次曝出的细节很值得琢磨,中国海关最近悄悄收紧了金属铟的出口审查,欧洲买家第一次被要求如实上报最终用户和使用地点,北美的订单放行时间从当天拉长到了好几天。

虽说目前还没有货物被扣,但整个行业都闻出了信号 —— 这是管制从成品向上游原料延伸的预兆,之前靠买粗铟自己加工绕开管制的路子,眼看就要走不通了。

这就相当尴尬了。

这边北美各大云厂商砸了上千亿美元扩算力集群,GPU 订单排到了明后年,就等着光模块到位装机。

那边光模块厂商等着光芯片,光芯片厂商等着磷化铟衬底,衬底厂商等着中国的高纯铟原料。

整个产业链条卡到最后,全卡在了最上游这不起眼的金属上,少了它,再先进的 GPU 也连不成算力网络,AI 大模型连训练都跑不起来。

前段时间美国商务代表团访华,队伍里混了好几个光芯片巨头的高管,说白了就是来谈供货的。

行业数据摆得明明白白,2026 年全球磷化铟衬底需求要冲到两百六十万到三百万片,全球有效合规产能才七十五万片左右,缺口超过七成。

拿不到中国的原料和出口许可,海外产能就算开满也填不上这个窟窿,到时候谁有稳定货源,谁才是 AI 赛道的赢家。

更有意思的是西方一贯的双标嘴脸。

以前他们掌握高端技术的时候,动不动就拿出口管制说事,扯什么国家安全、技术保护,卡别的国家脖子的时候理直气壮。

现在轮到自己依赖中国的原材料了,就开始喊自由市场、反对管制,合着规则都是给别人定的,自己吃亏了就是破坏市场秩序?

也别觉得这是危言耸听。

过去一年多,中国对美磷化铟相关出口直接下降了七成七,海外厂商的库存早就耗得差不多了。

之前还能靠走第三方、转口贸易绕一绕,现在海关审查一收紧,最终用户一溯源,这些灰色路子基本都被堵死。

接下来要么接受中国的管制规则,按要求申请许可,要么就等着产能停摆,看着 AI 基建的进度一拖再拖。

很多人之前总觉得,AI 竞争拼的是算法、是 GPU、是大模型参数,其实越往产业底层走,越拼基础材料的话语权。

你算法再先进,芯片设计再厉害,没有原材料就是空中楼阁。

西方搞了这么多年半导体霸权,习惯了在上游赚暴利,把原材料生产这种脏活累活甩给其他国家,现在突然发现,自己引以为傲的算力大厦,地基居然攥在别人手里。