“这家银行摊上事了!”河南,一律师不丢失身份证,次日即在派出所挂失。谁料5年后,他竟发现自己成了江苏一家法院的被执行人,原来,有人用他已挂失的身份证在河北某地两家银行办卡接收涉赌资金,导致从未去过此地的律师被卷入刑事案件,名下5万余元存款被强制划扣,可向涉事银行对质时,对方的回应令律师愤怒!

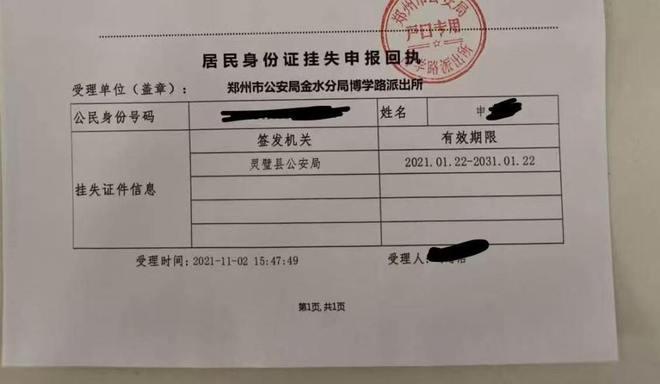

2021年11月2日,这位河南律师在派出所拿到身份证挂失回执时,大概是松了口气的。

证件丢了,第一时间挂失——流程走完,风险就算堵上了。至少他是这么理解的。

可他不知道,第二天,河北某县的一家农信社柜台前,有人正拿着那张已经“失效”的身份证办业务。

填表、按指纹、拍照,一套流程下来,顺顺当当。11月3日银行卡办好,11月4日网银开通。从那一刻起,这张卡就能收款、转账,成了一个他完全不知情的“影子账户”。

更离谱的是,整个开户过程中,没人发现人脸和身份证照片对不上。没人查到这张证已经挂失。开户资料里填的学历、职业、婚姻状况都是错的,也没引起警觉。

系统像什么都没发生一样,放行。

律师本人在郑州照常工作、出庭、生活。直到今年1月16日。

那天他像往常一样登录法院系统,突然跳出两条执行信息——他被江苏兴化法院列为被执行人,名下财产被保全。关联账户,就是那张河北银行卡。

他当场愣住。

自己从没去过河北,哪来的卡?

联系法院才知道,那张卡涉及网络赌博资金流转,是刑事案件关联账户。卡里5万多元已被划扣。

对普通人来说,这已经够麻烦;对一个执业律师来说,更是致命。被执行记录、征信受损,职业信誉直接受冲击。

他立刻要求涉事农信社调出当年的开户资料和监控录像。

录像一看,人根本不是他。档案里的基本信息,也和他真实情况对不上。

银行给出的解释是:当时还没全面推行人脸识别,只能靠身份证照片和指纹比对。因为冒名者“长得像”,所以没识别出来。

“长得像”。

一张已经挂失的身份证,在异地顺利开卡、开网银,最后的理由竟然是这三个字。

1月23日,他赶到河北报案。警方受理后,重新采集了他的指纹,与银行档案中的指纹做比对。

3月16日,鉴定结果出来:完全不匹配。

也就是说,冒名办卡是事实,证据非常清楚。

有了鉴定书,他向当地金融监管部门投诉,认为银行审核严重失职。监管分局随后介入,并确认农信社已就此事报警立案。

3月底,事情有了阶段性结果——农信社配合法院更正执行信息,撤销对他的执行和保全措施,征信记录也恢复正常。

表面上看,问题解决了。

但他心里的问号一点没少。

冒名者是谁?为什么能连续两天在不同网点顺利办完业务?挂失信息为何没有在系统里发挥作用?银行内部审核到底哪里出了问题?

到现在,没有明确说法。

因为调查进展缓慢,4月12日,他提起行政复议,要求监管部门依法履职查处。复议程序目前还在进行中。

整件事回头看,很荒诞。

一个按规矩挂失身份证的人,几年后却因为一张从未见过的银行卡,被卷入刑事案件,被列为被执行人,存款被划扣。等他自己一点点查清真相,时间、精力、信用都已经付出成本。

问题不只是个人倒霉。

它暴露的是基层金融网点的风控漏洞。挂失信息是否实时共享?身份核验是否流于形式?当“长得像”可以成为审核理由,制度的严肃性就被稀释了。

对冒名者来说,是机会。

对守规矩的人来说,是风险。

挂失本应是一道安全锁。如果这道锁在实操中形同虚设,那普通人还能靠什么自保?

银行系统的一次疏忽,可能就是某个人几年奔波的开始。

这件事还没真正画上句号。但至少,它提醒了一个现实——规则写在纸上不难,难的是让它在柜台前、在系统里、在每一次核验中真正生效。