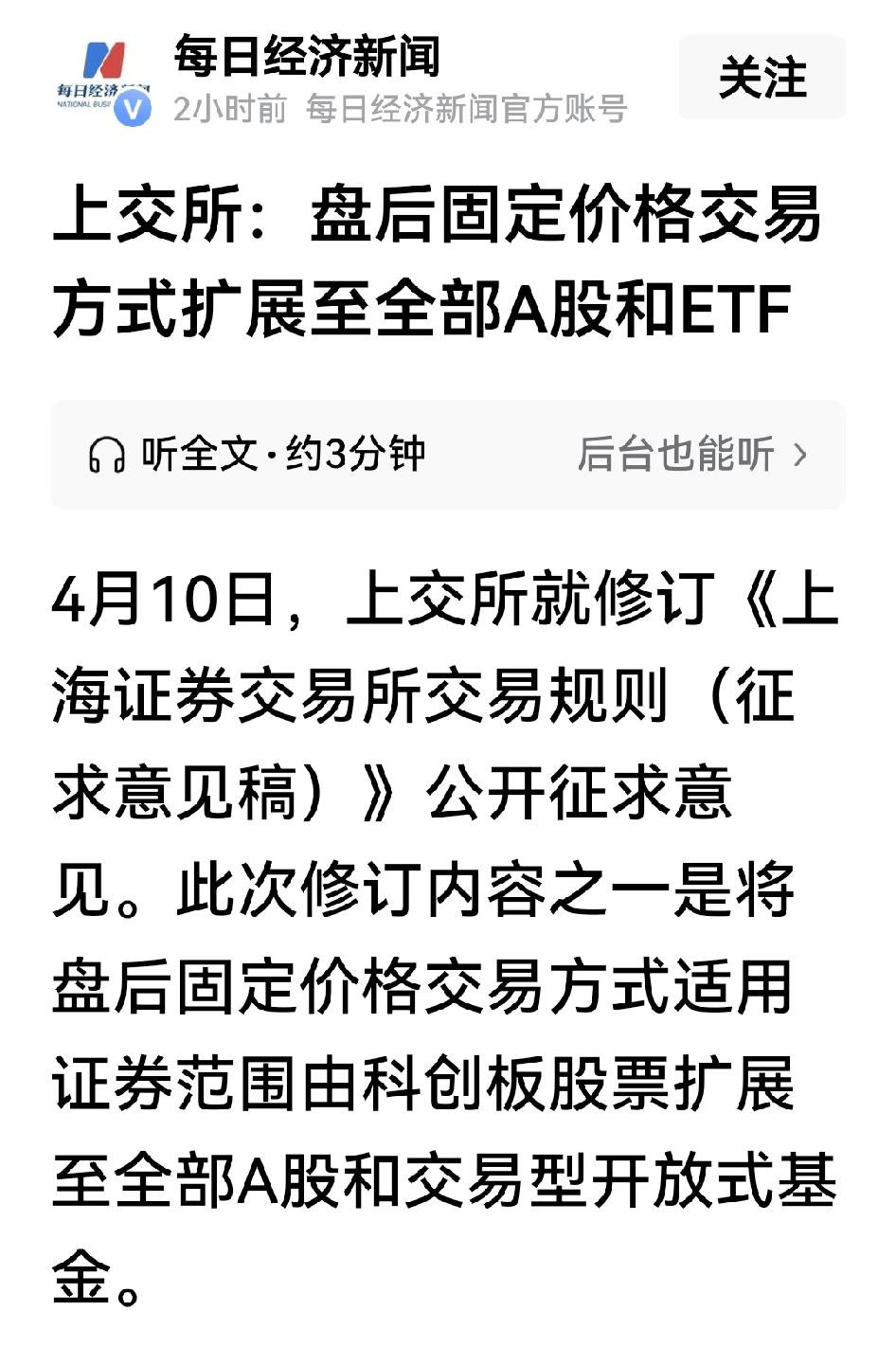

犹太资本从没输这么惨,1998年香港金融保卫战,中国动用1400亿“对轰“,让对方彻底明白了中国的实力,这究竟是怎么一回事呢?

很多流行叙事把这场交锋写成“索罗斯单挑香港”,听着痛快,却把真正危险的部分写浅了。官方后来反复强调,香港面对的不是某一个人的投机神话,而是一批国际投机者对联系汇率、股票现货、恒指期货三处要害同时下手。

香港之所以会被盯上,不是因为它“虚”,恰恰是因为它太开放、太透明、太像一台高速运转的精密机器。1998年时,恒指已从前一年约16000点跌到8000点附近,市场总市值约3400亿美元,只相当于当时纽约证交所的约3%。在这种体量下,巨额国际资本未必能撬动美国,却足以在香港制造踩踏、放大恐慌。

对手最狠的一招,叫“双重夹击”。先在平静月份里悄悄借足港元,官方估计规模约300亿港元,再等时机成熟时同时沽空港元、股票和恒指期货。这样一来,若港府按货币局规则被动收紧流动性,利率上冲,就会反过来压垮股市和期指空头所期待的价格区间。你越守汇率,他越赚股灾的钱,这才是这场金融战真正阴险的地方。

所以香港最初并非没有还手。1997年10月那轮冲击里,隔夜利率一度被顶到接近300%,靠的就是货币局自动收缩流动性的硬约束。可问题在于,投机者已经吸取教训,不再临时高息借钱,而是提前囤好弹药。这意味着旧办法还能守住汇率,却未必能守住信心;金融制度没破,社会资产价格却可能先被打穿。

真正决定胜负的,是港府在1998年8月突然换了打法:不再只守货币,而是直接冲进股票和期货市场,把对手预设的盈利路径截断。8月14日至28日这10个交易日里,政府动用约1180亿港元,买入33只恒指成分股;到8月28日,恒指收于7830点,当天成交额逾790亿港元。这不是“托市”,而是明牌告诉空头:你想制造的自由落体,我有能力在终点前把地板抬起来。

这场仗还有一个常被忽略的关键:北京没有替香港下场操作,却在最要命的时候给出了清晰背书。港方回忆明确提到,中央政府公开表示必要时可动用外汇储备支持香港,这种承诺本身就改变了预期。金融战里,钱是武器,预期是杠杆;有时候一句“我在后面”,比多打一笔资金更能动摇空头阵脚。

但若把结局只写成“大获全胜”,还是浅了。因为港府赢完以后,手里一下攥住大量蓝筹股,市场立刻担心政府会不会借机长期干预企业治理。为此,当局公开承诺不介入上市公司日常经营,并在1999年推出盈富基金,先售出约333亿港元股票,随后数年继续有序退出。真正成熟的胜利,不是打完就算,而是既能出手,也能体面退场。

这场香港金融保卫战最值得写进今天的,不是传奇,而是方法论:开放市场不是任人围猎,自由经济也不是政府永远袖手旁观。当市场价格被有组织资本故意扭曲、当规则被反向利用到足以危及系统安全时,不干预反而是一种失职。真正的金融主权,既要靠制度硬度,也要靠关键时刻敢不敢把底牌翻出来。

评论列表