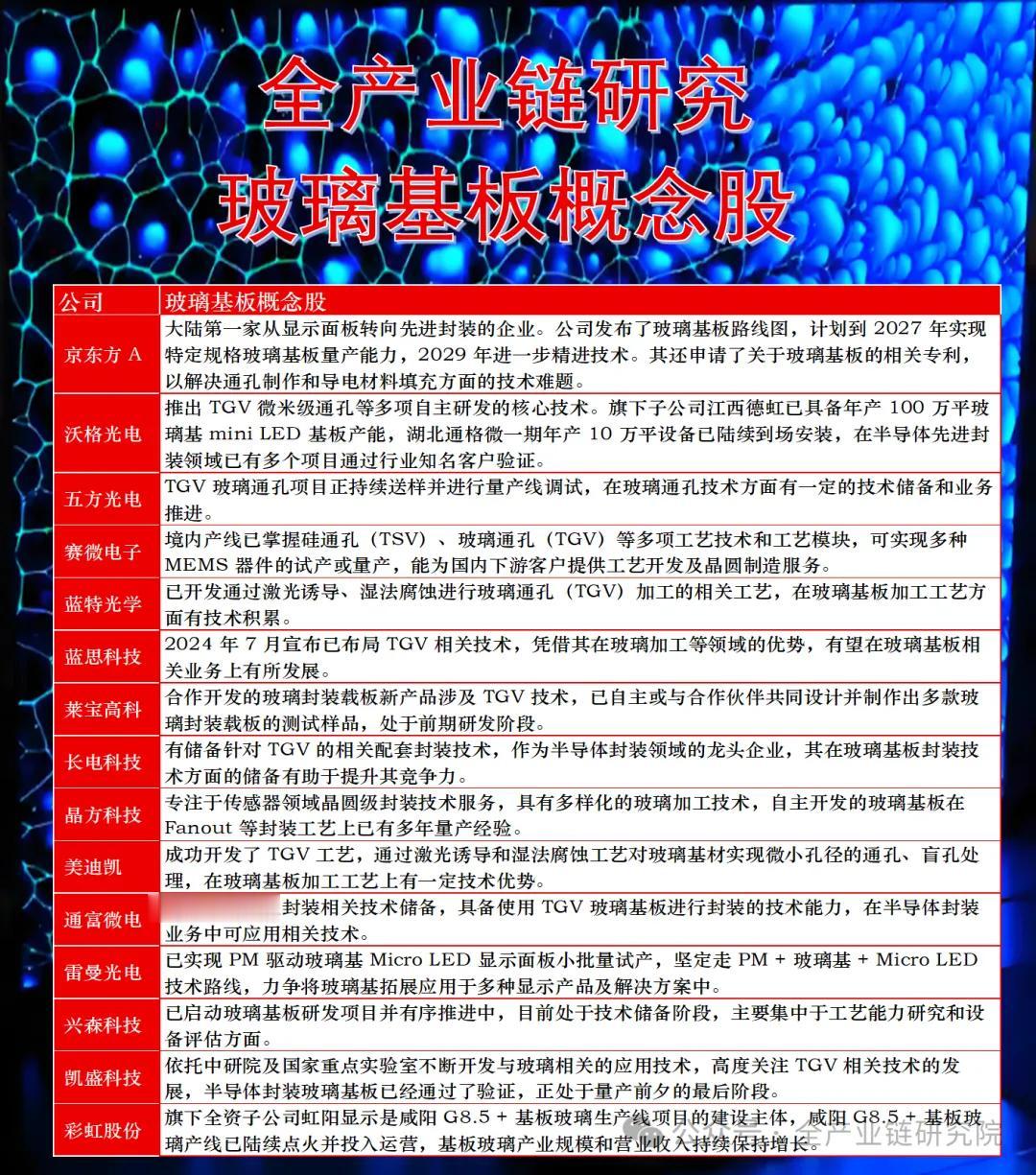

1、玻璃基板应用形态与行业发展节点

·三类应用形态:玻璃基板在先进封装领域共有三类核心应用场景,适配不同封装体系:

1)、COB/OS传统封装架构中的载板层(Substrate),是直接与PCB连接的封装基板,为封装架构最下层承载结构;

2)、同架构下的中介层(Interposer),位于载板层上方,芯片直接封装于该层之上,是逐层散出封装架构的中间承接层;

3)、CPU/类CPO架构中的中介层,该场景下会将光芯片、电芯片同步封装到同一系统中,比如光模块、FAU中的光芯片高度集成场景,这类架构的中介层同样有玻璃基应用需求。

核心时间节点:第一个关键节点为2023年9月,英特尔公布玻璃基封装量产规划,原定量产窗口为2028-2030年,基于sub-3应用开发;该节点前行业厂商多开展内部科研性研究,涉及TGV工艺开发、玻璃基板应用方向探索等,节点公布后吸引全行业广泛关注,上游设备商、下游载板厂、面板厂陆续公布中试线、量产规划。

第二个关键节点为2026年年初CES展,英特尔展出EMIB玻璃基样品,释放量产节点提前信号,最快2028年可实现量产。

全球厂商进度梯队:第一梯队为英特尔,是全球玻璃基封装开发节奏最早、量产进度最快的厂商;第二梯队为以台积电为首的台系厂商(含月光、星星等配套厂商)及日本配套厂商(如AB等),量产进度靠前;第三梯队为大陆国产厂商、韩系厂商(三星、电机、LG等),落地节奏较快。

2、玻璃基板技术优势与应用价值

·应用难度梯度:业内玻璃基板相关应用的技术难度从低到高依次为载板层(Substrate)<常规中介层(Interposer)·对比有机载板的核心优势:大尺寸算力芯片封装是玻璃载板的核心应用场景,2024年披露的英伟达GB200芯片尺寸已超过100*100mm,若采用直径300mm的12寸晶圆做晶圆级封装,单块晶圆仅能排布4-5片甚至更少,良率与效率风险极高,因此业内针对大面积算力芯片普遍转向板级封装。现阶段板级封装成熟方案为有机ABF叠层载板,可适配510×515尺度的芯片封装,但有机材料缺陷明显:有机芯板层BT材质力学性能较差,易出现翘曲问题,ABF叠层层数最多仅达16-18层,应力不均导致的翘曲会限制封装线距与集成度提升。玻璃载板对比有机载板优势显著:核心优势为韧性更佳,还具备CTE表现更优、表面粗糙度更低等附加性能优势,目前业内流片的玻璃载板叠层数已可达24-28层;同时玻璃载板采用的TGV孔径仅为50微米,约为有机ABF载板孔径的1/2,线宽间距提升近1倍。叠加堆叠层数增加的优势,玻璃基板替代ABF载板可实现明显的集成度提升,这也是全球厂商普遍认可玻璃材料、加大投入完善相关工艺的核心原因。

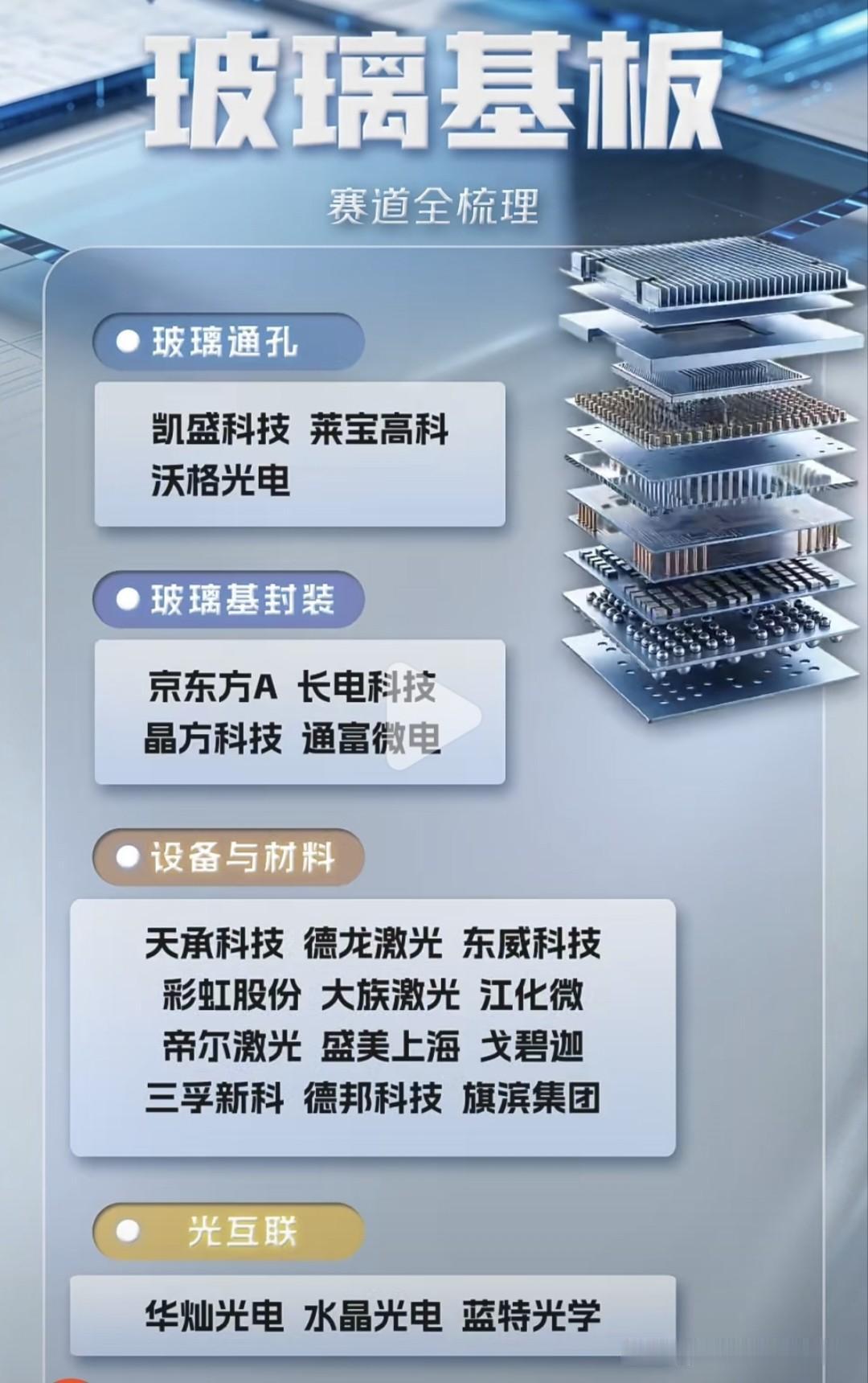

3、玻璃基板产业链环节构成

上游原材料与核心设备:上游核心原材料方面,全球市占率较高的玻璃原材料厂商包括肖特、康宁,日系厂商也占有一定市场份额,核心代表为旭硝子,上游环节同时覆盖各类设备供应商。

TGV工艺全流程对应的核心设备类型及环节如下:

1)、激光改性环节:核心设备为激光器设备,属关键设备环节;

2). 湿法刻蚀环节:所需设备门槛相对较低,仅需满足耐酸耐碱的腐蚀性刻蚀工艺耐受要求即可;

3). 孔金属化环节:是当前业内较大的工艺卡点,首先需制备种子层增强玻璃与金属的结合力,业内主流采用钛或钛钨金属,通过PVD磁控溅射设备将金属溅射到深孔壁上,该设备技术难度较高,是核心卡点;

4) 电镀环节:采用湿法电镀设备完成金属填充;

5) 平坦化环节:采用CMP设备完成电镀后金属的平坦化或多余金属去除,至此玻璃芯板(glass core)工艺完成,可替代传统BT材料。

·中下游加工与封装环节:中游加工环节,玻璃芯板加工完成后交付载板厂商开展表面布线工艺,可实现20层以上的ABF多层叠层布线,相较于传统16-18层的布线层数更多,特征间距更小,同时需完成材料匹配适配,该环节涉及的真空压膜、光刻显影(或LDI工艺)、CMP等设备均相对成熟。下游封装环节,载板厂商完成增层布线后,将产品交付给长电、东富等封装厂,由其完成散热芯片贴装等最终工艺,全产业链流程至此完成。

4、玻璃基板性能短板与解决方案

·脆性问题与解决方案:玻璃基板作为脆性材料存在两类核心风险,分别为孔内裂纹风险与边缘碎裂风险。针对孔内裂纹问题,2022年海内外厂商就已推出相关激光设备,2023年英特尔发布激光改性搭配Mask的通孔制作方案,经过三到四年的激光器工艺改善,当前行业领先的激光通孔工艺通过化学改性成孔,不会对玻璃造成结构性损伤,配合湿法刻蚀扩孔不会引入孔壁裂纹。针对铜与玻璃热膨胀系数差异导致的可靠性裂纹问题,业内已在导入两类解决方案:一是采用CTE匹配的玻璃组分,二是引入缓冲层降低膨胀应力,可有效规避该类风险。针对多层ABF搭配玻璃芯的叠板切割时的边缘碎裂问题,目前海外激光器厂商已有对应方案,样品效果改善明显,业内相关解决方案路径清晰,未来可逐步导入。

·散热问题与解决方案:高功率AI芯片场景对导热性能要求较高,玻璃基板导热性相对较差的物理特性存在应用限制,业内目前在研两类核心散热方案:

1). 外设散热方案:封装完成后通过表面与玻璃载板的多层散热贴合工艺或组件实现散热;

2). 微流道结构方案:在玻璃基板中开发微流道结构,通过多层玻璃贴装预留槽体输送冷却液,配套散热孔设计实现散热。

目前两类方案均在研发推进中。

5、行业工艺卡点与良率水平

·核心工艺卡点与海内外差距:当前行业核心工艺卡点分为两类,分别为孔内金属化、增层良率:

1) 孔内金属化环节核心瓶颈是深孔PVD设备,业内对应深径比指标为10:1(典型参数为孔径五六十微米、板厚500-600微米),海外应用材料的深孔PVD设备能力成熟稳定,技术领先性明显;国内两类主体正推进相关设备国产化,一类是传统表面PVD设备厂商,另一类是应用材料归国团队组建的创业公司,相关研发正在推进。

2)增层良率环节,国内ABF增层布线整体良率不稳定,每一层增层都存在良率折损,20-30层增层完成后整体良率仍处于提升过程中;台系厂商、美国本土载板厂商的叠层能力和良率表现更为成熟,国内厂商与上述主体存在明显差距。

·良率要求与国内外水平差:玻璃基板载板量产全流程(含打孔、金属化、20层以上增层)良率目标为30%-40%。当前良率损耗主要来自两大环节:一是增层环节,是最大良率损耗点,即使单层增层良率达80%,多层堆叠后整体良率会大幅下降;二是孔内金属化环节,国内受限于PVD设备深孔沉积覆盖能力不稳定,也会带来不良损耗。海外厂商方面,英特尔2021-2022年已布局玻璃载板中试线,当时中试阶段良率仅为万分之几,经过近年发展良率已明显提升,国内与海外技术存在显著代差。

6、技术路线与量产节奏规划

·主流技术路线对比:全球玻璃基板主流技术路线整体趋同,打孔工艺方面,随着激光器优化,激光改性打孔方案已确定,解决了此前边缘良率混编的疑问;金属化方向主流采用PVD工艺,虽设备造价较高,但产能爬坡后材料结合力表现为所有路线最优,理论可覆盖20:1以上深径比,另有ALD等备选路线仍在行业内尝试推进。海内外技术路线核心差异主要受材料端地缘政治因素影响,ABF干膜全球最优产品被日本厂商垄断,中国大陆获取难度较大,国产ABF膜仍处于研发阶段,该因素一定程度影响国内载板开发进度。

·国内原片厂商开发进度:目前海外厂商在TGV专用玻璃领域布局成熟,肖特、康宁拥有4-5款成熟货架级半导体专用玻璃产品,可覆盖不同CTE需求,批量生产的产品单片及批次间均匀性表现更优,其中肖特BF33硼硅玻璃是当前业内主流应用产品。国内玻璃原片厂商开发进度偏慢,早期多采用现有显示面板类铝硅酸盐玻璃送样验证TGV可加工性,存在可加工性不足等核心问题,现阶段行业仍以进口玻璃原片为主。当前国产原片厂商正通过特殊需求场景定向开发产品,部分性能有望超越进口产品,后续将随下游需求释放逐步迭代,长期来看将实现国产替代,兼具本土产业链协同优势与成本优势。

·全球量产节奏规划:全球玻璃封装芯片量产节奏分为三个梯队,进度差异主要受下游需求及工艺主导权驱动:a. 英特尔为第一梯队,技术路线落地节奏最快,乐观情况下2027年可实现量产,预计量产时间为2028年;b. 台系厂商为第二梯队,依托台积电CoWoS封装体系支撑,由台积电主导工艺开发,预计2028-2029年实现量产;c. 中国大陆厂商为第三梯队,预计2029年实现玻璃封装芯片的量产与产业化。

7、国内产业链布局与竞争格局

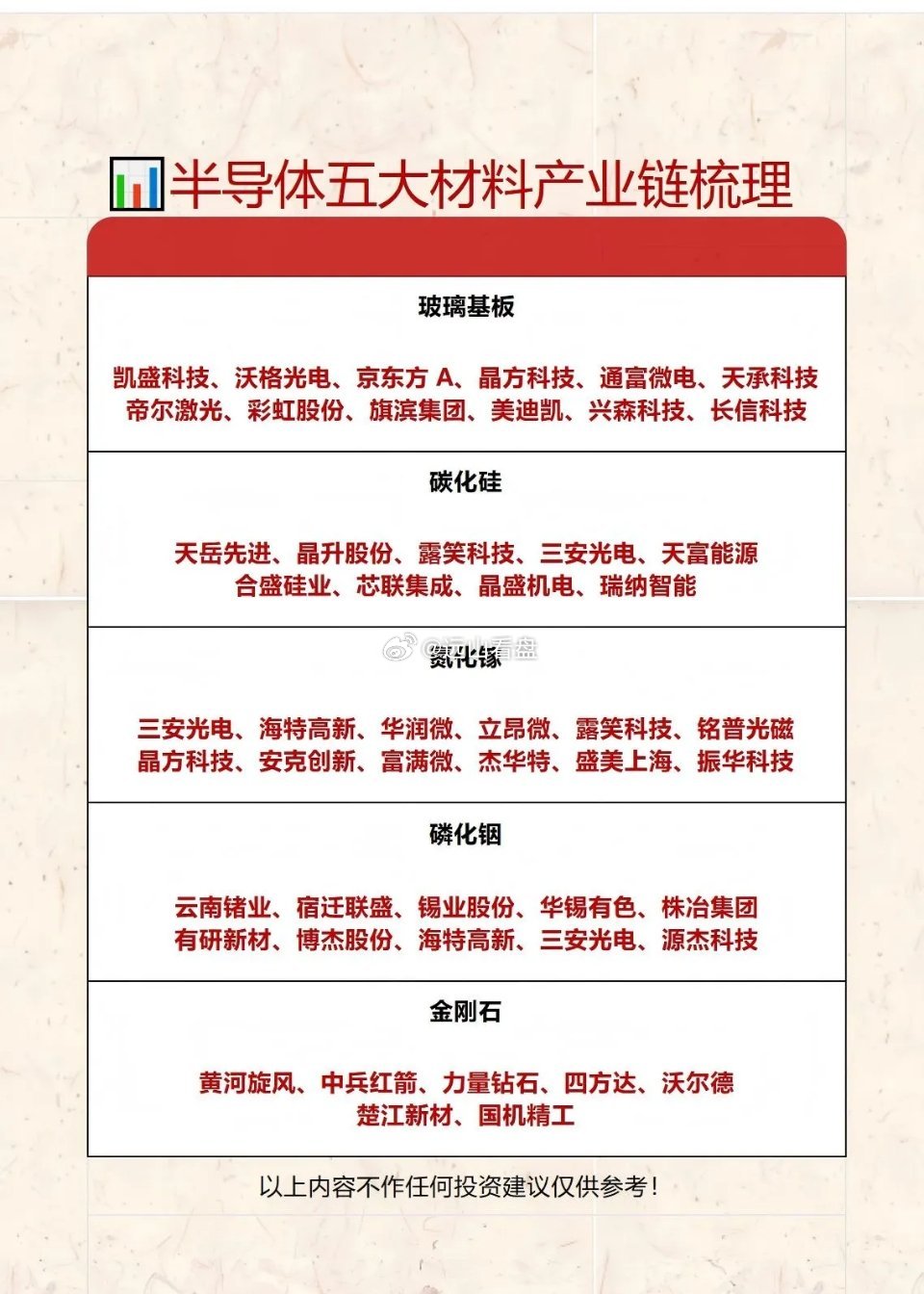

·各环节核心参与厂商:国内玻璃基板产业链各环节核心参与厂商及布局进展如下:a.原材料端:中建材旗下凯盛布局最早,早期侧重TGV玻璃领域研发,已向客户送样;b.激光器设备端:以大族、第二两家厂商为主,目前已推出一代甚至二代TGV设备,已向下游载板厂、TGV过程加工厂完成交付;c.湿法刻蚀设备端:行业门槛相对不高,布局厂商较多,盛美已布局相关业务,推出TGV相关湿法刻蚀设备;d.PVD设备端:深圳矩阵科技(由应用材料归国技术团队创立)正在推进国产化设备研发,上市公司汇成、菲菱真空也在布局相关PVD设备;e.加工端:Glass Core领域厂商覆盖晶圆级、板级两类产品,增层载板赛道目前仅京东方、安捷利美维两家实际投入产线研发,其余多数面板厂仍处于观望或内部技术研究阶段,未实际落地产线投资。

·电镀环节与切入厂商优劣势:电镀环节价值量及厂商布局方面:若放在TP包层口径下,电镀设备在产线中的投资占比接近10%,若按增层口径统计设备投入占比更高;国内电镀设备布局厂商包括深圳新区、苏州苏科斯、东威科技等,目前东威科技的产品市占率无明确公开数据。两类厂商切入玻璃基板赛道各有优劣势:面板厂具备玻璃增层工艺的技术积累,IC载板厂具备成熟的ABF分层工艺经验,两类玩家暂未显现明确胜负优势。当前行业竞争格局仍有较大变数,单条中试线投入需要10-20亿元,资金门槛较高,目前仅安捷利美维、京东方实际组建项目团队、采购产线落地研发,其余同体量载板公司、面板厂商仍处于观望状态,不排除后续有新玩家进入赛道。

·电镀液厂商开发进度:国内电镀液供应分为两类模式:一类是部分Glass Core加工厂商自研电镀液,可结合自身PVD阻隔层工艺参数、电镀工艺需求,实时调整电镀液添加剂配比,适配不同规格产品的生产需求;另一类是向第三方电镀液厂商采购成熟产品,联合工艺厂商开发适配的专用电镀液。第三方供应商中,天成的TGV专用电镀液已完成研发,目前已有客户在送样验证,是该领域代表性的领先厂商。

8、下游应用与商业化展望

·应用场景优先级与终端客户:玻璃基板在AI产业链芯片场景的导入优先级从高到低为:大尺寸AI算力芯片(GPU、HPC)> CPU/硅光集成场景。大尺寸算力芯片是当前核心落地场景,适配GB100、GB200等100*100mm以上,甚至200*100mm级的超大型芯片,是目前业内开发进度最快的形态。CPU/硅光集成场景玻璃封装工艺难度更高,要求厚度达到0.2mm甚至0.1mm以下,面临良率、翘曲等诸多挑战,工艺成熟度较低,开发进度相对靠后。客户布局方面,海外终端客户包括英伟达、博通、高通,2024年博通已向国内厂商下订单;国内2025年前仅H厂布局玻璃基封装,2026年新增多家算力芯片厂商入局,产业链各环节逐步完善,2026年被业内称为玻璃基板产业化元年。

·成本接受度与趋势:当前玻璃载板成本远高于有机载板,行业仍处于工艺方案未完全定型、工艺验证与良率提升阶段,尚未到考量成本的阶段,业内暂无明确的成本数值。未来随着工艺成熟、产能爬坡,玻璃载板成本将逐步下降,但由于其定位为高端封装材料,长期来看成本仍将高于传统有机载板。

·与COWoS封装的关系:玻璃基板载板与COWoS封装属于同一技术体系,玻璃基板载板是COWoS封装体系的核心部件。当前台积电COWoS封装采用硅中介层,玻璃仅作为临时载板使用,下一阶段panel级COWoS将切换为玻璃中介层。