存款“1时代”的真实账本——2026年6月30日各大银行定期存款利率深度解析

一、一个普通人的存款真相

张姐2023年6月存了10万块钱,三年定期,当时利率2.6%,到期利息7800元。今年6月到期去续存,银行柜员递过来的利率表上,三年期赫然写着1.25%——同样的10万,同样的三年,利息只剩下3750块。

少了一半。整整4050元。

张姐不是一个人。据中信证券测算,2026年约有44.8万亿高息定期存款集中到期,其中八成以上来自2023年集中发行的三年期存款。如果你或者你的父母、亲戚恰好是这44.8万亿中的一员,那么今天这篇文章,就是为你写的。

截至2026年6月30日,全国银行存款利率已经全面进入“1时代”。这不是一个抽象的经济学术语,而是切切实实发生在每一个储户账户上的数字变化。

二、活期储蓄存款:钱在账户里“睡着”,连通胀都跑不赢

先说最简单的——活期。

2026年6月30日,工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行六大国有银行的活期存款利率统一为0.05%。股份制银行略高一点点,华夏、兴业、光大、中信、民生等普遍在0.05%到0.07%之间。

0.05%是什么概念?10万块钱放在活期账户里一年,利息只有50块钱。连一顿像样的饭都吃不上。

而2026年4月的CPI同比上涨了2.1%。这意味着,你放在活期里的每一分钱,购买力都在以肉眼可见的速度缩水。活期储蓄的唯一价值,就是放日常周转的零钱——大额资金长期趴在活期账户上,本质上是一种“慢性失血” 。

三、整存整取定期储蓄存款:利率分层清晰,国有大行全线“1字头”

整存整取是绝大多数储户的首选。2026年6月30日,各大银行的利率呈现清晰的梯队格局。

第一梯队:国有六大行

工、农、中、建、交五大行利率完全统一:三个月0.65%、六个月0.85%、一年期0.95%、二年期1.05%、三年期1.25%、五年期1.30%。邮储银行略有不同:六个月0.86%、一年期0.98%——是六大行中唯一一年期没有跌破1%的。但三年期及以上,六大行完全一致。

第二梯队:主流股份制银行

华夏、兴业、光大、中信、民生、招商等银行利率明显更高。一年期普遍1.15%,三年期1.30%-1.55%,五年期1.35%-1.60%。以民生银行为例,整存整取三个月0.70%、半年0.95%、一年1.15%、二年1.15%、三年1.30%、五年1.35%。

第三梯队:城商行与农商行

利率优势最大。一年期1.20%-1.30%,三年期1.70%-2.05%,五年期1.75%-2.10%。成都银行领跑地方银行阵营:一年1.35%、二年1.45%、三年1.80%、五年1.85%。南京地区苏商银行三年期高达1.95%。

但需要注意——高利率往往伴随门槛。新资金要求、大额起存、限时抢购……普通散户真正能拿到的利率,往往比挂牌利率低一截。

四、零存整取定期储蓄存款:积少成多的“攒钱工具”

零存整取适合那些收入稳定、想按月强制储蓄的人。利率通常比整存整取低一档。

邮储银行2026年6月的数据显示,零存整取一年期0.65%、三年期和五年期统一为0.86%。民生银行同类产品一年期0.80%、三年期0.85%、五年期0.85%。部分城商行略高,比如天津滨海银行一年期0.70%、三年期0.90%、五年期1.15%。

零存整取的吸引力从来不在利率,而在“强制储蓄”本身。 对于月光族或者想给孩子攒教育金的父母来说,每个月固定存一笔钱,到期连本带息取出来,这种“看得见的积累”带来的踏实感,远胜过账面上那零点几个百分点的差异。

五、存本取息定期储蓄存款:吃利息过日子的“退休神器”

存本取息——本金不动,定期支取利息——曾经是很多退休老人最爱的存款方式。

但2026年6月30日,这类产品的利率同样不容乐观。民生银行一年期0.80%、三年期0.85%、五年期0.85%。部分银行稍好,比如大新银行(中国)一年期1.15%、三年期1.40%、五年期1.60%。

10万本金,存本取息三年期按0.85%算,每年只能拿到850元利息。 一个月不到71块钱。在2026年的物价水平下,这笔钱能干什么?大概够买两三斤猪肉。

“吃利息过日子”的时代,已经一去不复返了。

六、整存零取定期储蓄存款:分期取本金的“现金流方案”

整存零取与存本取息相反——本金分期支取,利息到期一次付清。适合那些需要定期提取本金用于生活开支的人群。

利率水平与存本取息基本持平。多数银行一年期在0.65%-0.80%之间,三年期0.85%-0.90%,五年期0.85%-1.15%。整体来看,这类产品的市场热度在持续走低——在利率全面走低的背景下,分期取本金的“现金流优势”被大幅削弱,储户更倾向于选择整存整取锁定相对更高的利率。

七、定活两便储蓄存款:灵活与收益的“尴尬平衡”

定活两便——想当活期取就当活期取,想按定期算就按定期算——听起来很美好。

但实际上,定活两便的利率统一按一年以内定期整存整取同档次利率打六折执行。以当前一年期整存整取利率0.95%-1.15%计算,六折之后只有0.57%-0.69%。

这意味着什么? 存了几个月想取,按活期算;存满了想按定期算,又只有定期的六折。两边都不讨好。 在利率本身就已经很低的情况下,再打六折,几乎等于没有收益。

定活两便的适用场景正在急剧萎缩。 如果你的资金真的随时可能要用,不如直接放活期——反正利率差不了多少;如果确定能存一段时间,不如直接存定期——利率至少高出一截。

八、比利率更残酷的现实:你正在经历的,远不止数字本身

看完以上六类存款的利率,你可能已经感受到了寒意。但有几个更残酷的现实,你必须知道:

第一,提前支取全部按活期算。 靠档计息已经全面取消。存了2年11个月的三年期定期,如果第35个月急用钱提前取,利息全部按0.05%的活期算——三年白存。

第二,自动转存按新利率,不按旧利率。 三年前存的时候是2.6%,到期自动转存,直接按今天的1.25%算。银行不会主动提醒你利率已经腰斩。

第三,5年期可能不如3年期。 南京地区的调查显示,建设银行5年期利率1.30%,反而低于3年期的1.55%。存得越久,利息不一定越高——这叫利率倒挂。

第四,中长期定存产品正在批量消失。 2026年以来,多家民营银行密集下架三年期、五年期整存整取产品。江西裕民银行三年期和五年期统一调至1.9%,湖南三湘银行直接下架五年期产品。你想存,银行还不一定让你存。

九、存款利率为什么一直降?

这不是偶然。央行数据显示,商业银行净息差已降至1.42%的历史新低。银行赚钱的空间被压缩到极致,降存款利率是唯一的选择。

融360数字科技研究院的数据显示,2026年5月,一年期存款平均利率为1.273%,三年期平均利率为1.685%,五年期平均利率为1.553%。而且还在降——每个月都在降。

业内人士普遍认为,存款利率长期下行趋势未改。今天的1.25%,可能就是明天的“高点”。

十、钱到底该往哪放?

面对存款利率的持续下行,我给各位读者几个真诚的建议:

第一,别把所有钱都锁死在五年期里。 五年期只比三年期高0.05%,多锁两年资金,多拿的利息几乎可以忽略不计。三年期是目前性价比最高的选择。

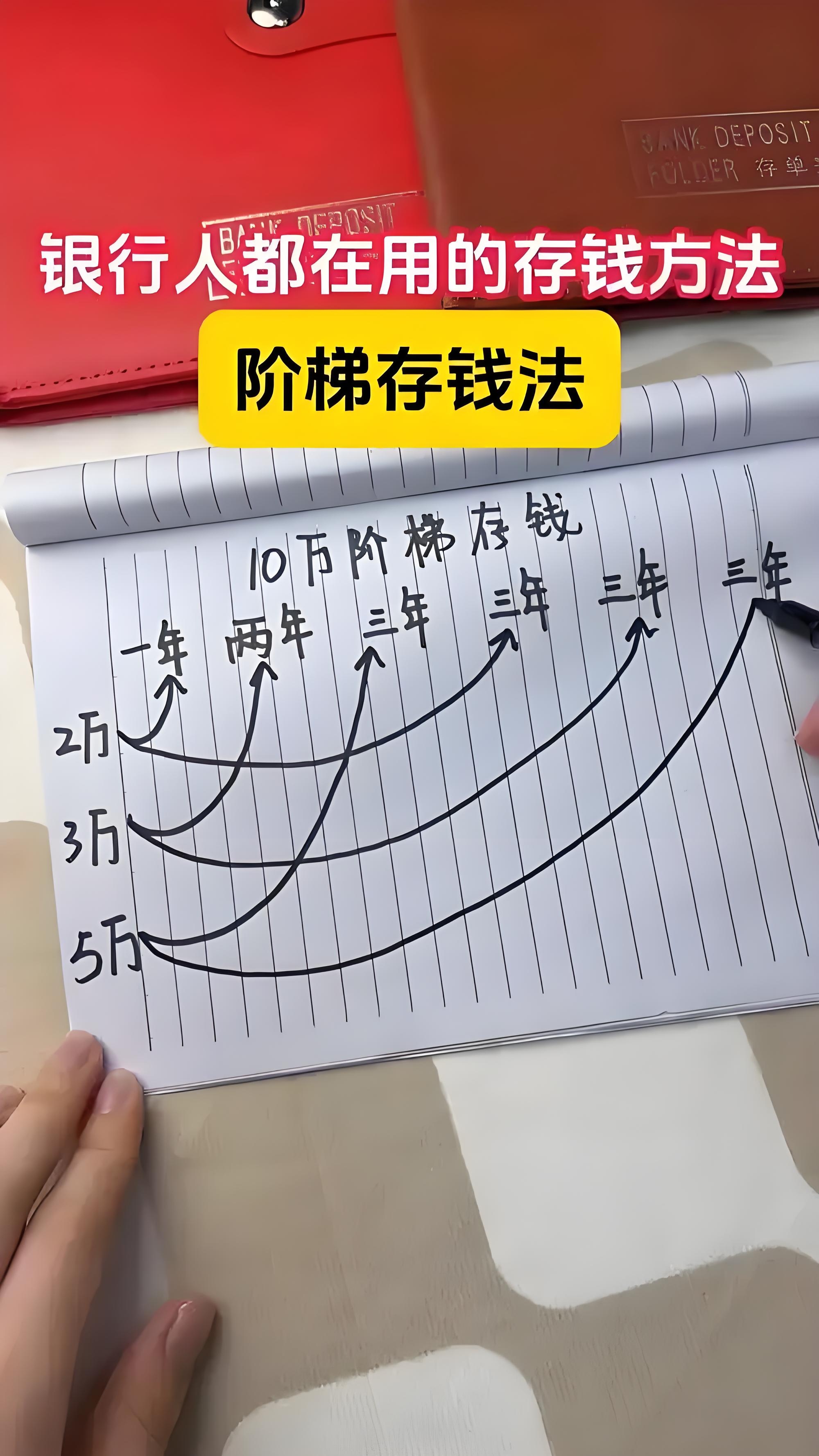

第二,学会“阶梯储蓄法”。 把资金分成几笔,存不同期限。比如15万分成三个5万:一笔存一年,应对短期开支;一笔存两年,匹配中期支出;一笔存三年,锁定相对高利率。这样每年都有一笔钱到期,既保证了流动性,又不会错过利率反弹的可能。

第三,单家银行不超过50万。 50万以内受存款保险全额保障。大额资金分散存入两到三家利率较高的银行。

第四,接受现实,调整预期。 3%以上的“躺赚”时代已经结束了。在“1时代”里,保本比增值更重要,安全比收益更优先。

写在最后

2026年6月30日,当你在手机银行上看到那串以“1.”开头的利率数字时,请记住——这不是银行的错,也不是你的错。这是一个时代的转身。

从3%到1.25%,从7800到3750——数字变化的背后,是无数个普通家庭财务规划的重新洗牌。 那些靠利息补贴家用的退休老人,那些为孩子攒教育金的父母,那些准备买房付首付的年轻人……每一个人都需要重新算一笔账。

但换个角度想:正因为利率低了,我们才更需要认真对待每一分钱。

活期、整存整取、零存整取、存本取息、整存零取、定活两便——六类存款,六种选择。没有绝对的好坏,只有适合不适合。在“1时代”里,清醒比焦虑更重要,规划比抱怨更管用。

你的钱,值得被认真对待。

评论列表