美专家曾声称:若中国采取武力统一行动,西方可冻结3.2万亿美元中国资产,但中国同样握有反制牌——按旧口径曾持有约7590亿美元美债,一旦关系彻底破裂,持续减持足以冲击美国国债市场。可真正决定胜负的,究竟是账面上这两串惊人数字,还是资产背后的管辖权?

这场争论最反常的地方,是把两个不同年份、不同统计口径的数字,硬凑成一场“金融决斗”。3.2万亿美元被描述成西方伸手就能拿走的现金,7590亿美元又被包装成中国按下按钮便能击穿美债的武器,可真正决定资产命运的,是托管地点、结算链条和法律管辖权。

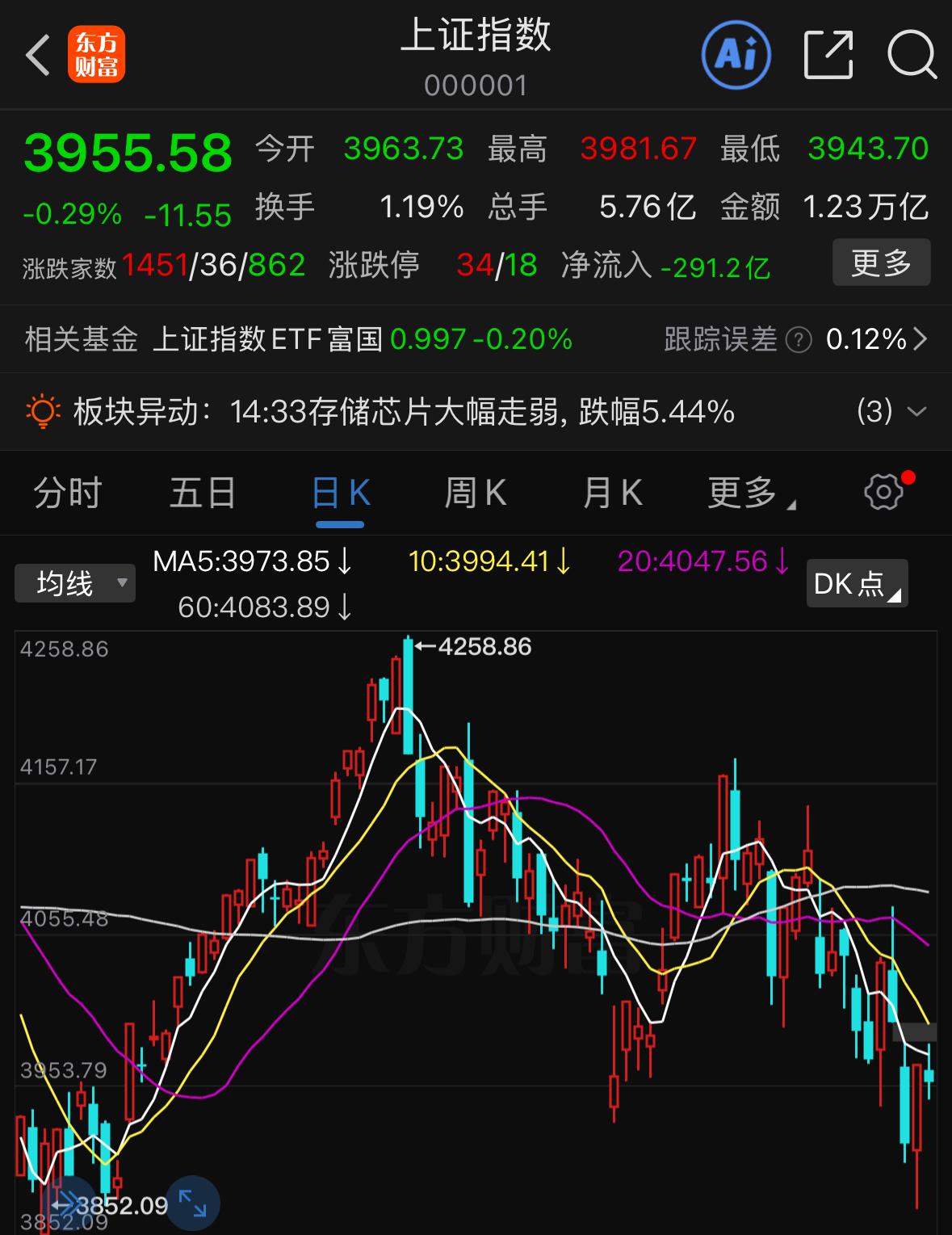

截至2026年6月末,中国外汇储备为3.4163万亿美元,但储备总量不等于美欧能够冻结的资产总量。外汇存款、债券、黄金和多层托管资产的处置条件并不相同,所谓“一次冻住3.2万亿”,更像把理论风险上限包装成已经具备的现实执行能力。

美国擅长的并不是搬走对手全部财富,而是控制清算、托管、许可和金融合规通道。2026年6月23日,美国财政部披露,OFAC与英国OFSI继续推进制裁伙伴机制,重点强化执法协作。这说明西方正在补强的是联合执行网络,而不是获得一把覆盖全球资产的万能钥匙。

欧洲也不会被华盛顿一句话自动绑上战车。欧盟理事会明确规定,制裁决定和相关法规需要成员国一致通过,措施只在欧盟司法管辖范围内生效。成员国只要在代价、豁免和执行范围上存在分歧,所谓“西方统一冻结”就会先陷入内部博弈。

1979年11月14日的美国冻结伊朗资产与本次高度相似,都是在重大政治危机中利用本国银行、美元体系和行政命令扣住对方财产,但关键差异是,当时伊朗嵌入全球制造业和金融市场的程度远低于今天的中国。

1981年《阿尔及尔协议》推动大部分受阻资产释放,并建立伊朗—美国索赔仲裁庭处理遗留争端。这段历史说明,冻结资产常会被转化为长期谈判筹码和法律案件,并不是某国宣布冻结以后,资产所有权就会立即、永久地发生转移。

这个历史案例提醒中国,最危险的阶段可能出现在正式命令发布之前。银行、保险公司、托管机构和航运企业为了规避处罚,往往会扩大解释范围,提前暂停业务。官方制裁一旦叠加私人机构的“过度合规”,冲击速度可能比资产真正被冻结更快。

2026年7月10日公布的国际投资头寸也说明,不能用一个储备数字概括中国全部海外资产。3月末,中国对外金融资产约11.9757万亿美元,直接投资、证券投资、其他投资和储备资产分布在不同渠道,根本不存在一个能够被西方整体关停的总账户。

资产越分散,西方追踪、认定和协调冻结的难度越大,中国需要面对的却是不同资产风险不均的问题。大型银行的美元账户、国际贸易融资、航运保险以及核心企业的境外证券托管,都可能成为优先施压对象,关键节点的重要性远大于资产总额。

真正需要防范的,不是近12万亿美元对外金融资产在同一天全部归零,而是某个支付或融资节点突然失灵。只要一家大型银行被限制美元清算,市场就可能怀疑其他银行是否安全,资金流动和贸易信用受到的压力,往往会早于账面资产损失到来。

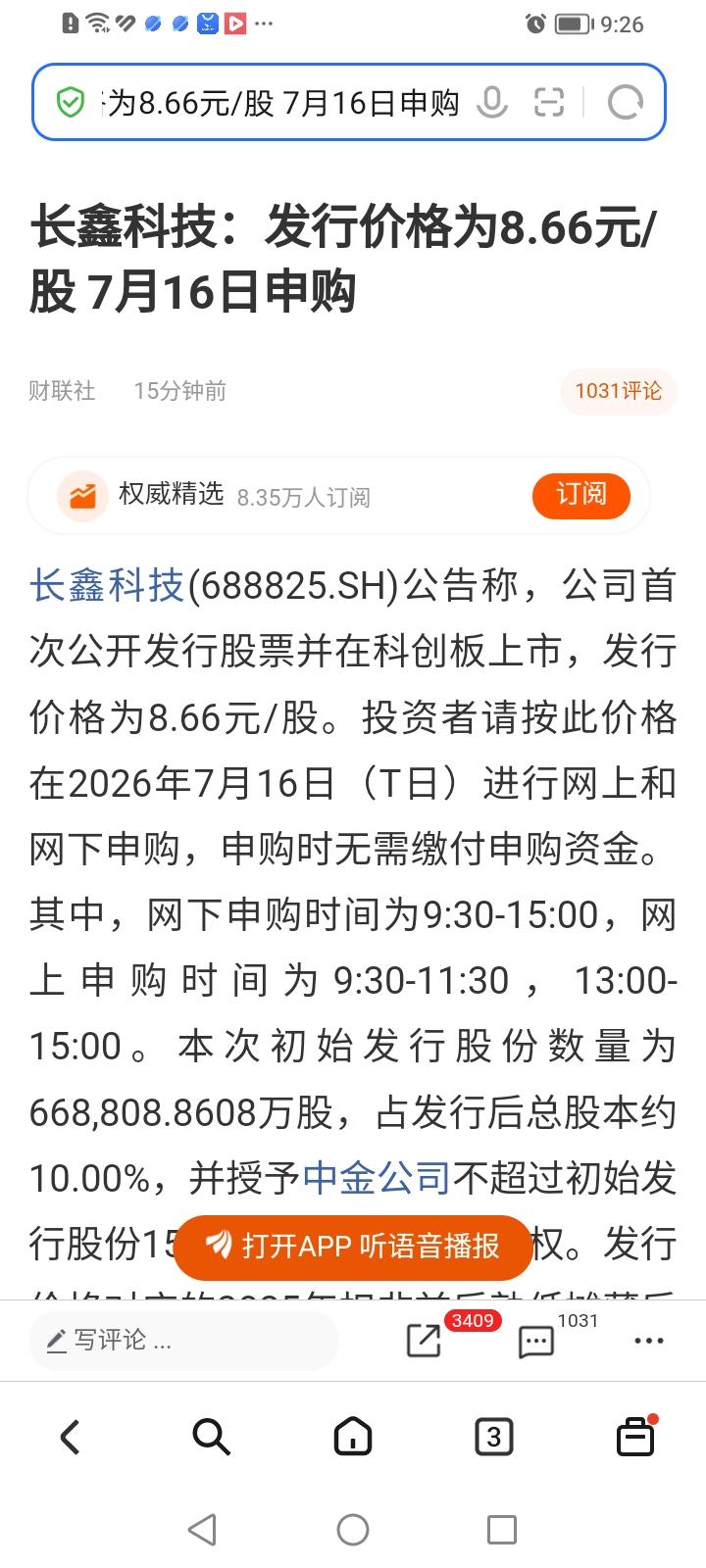

美债数字同样需要摆正。美国财政部截至2026年4月的最新可得数据是,中国大陆持有美国国债6511亿美元,而非当前仍有7590亿美元;5月数据要到7月14日才会发布。标题中的7590亿美元,实际属于2024年末附近的旧口径。

美方还承认,月度数据主要根据托管机构统计,无法完全识别经过第三国账户持有的真实所有者。因此,6511亿美元只能用来描述一部分风险敞口,既不能代表中国全部美元资产,也不能被当成一张精确到个位数的“金融弹药表”。

中国持续减持美债,确实会给美国融资成本和市场情绪带来压力,但美债买方还有全球央行、基金、银行和美国本土机构。把减持描写成一击制胜,反而会遮住更有价值的做法:控制节奏、缩短期限、调整托管结构,在避免自损资产价格的同时降低单一风险。

国际货币基金组织6月30日公布的2026年第一季度数据还显示,美元在全球已分配外汇储备中的占比升至57.13%,人民币为1.99%。美元网络仍占优势,中国不能靠一句“去美元化”跨过现实约束,只能建设能够持续运转的备用结算、融资和资产保管体系。

第三方态度将决定制裁边界。欧盟统计局数据显示,2026年第一季度,欧盟自中国进口较上一季度增长3.4%,对华出口下降4.8%。欧洲既担忧部分产业对华依赖,也担忧失去中国市场,更可能要求分级措施、行业豁免和过渡期,而不是照搬美国的最大化方案。

对中国而言,最有效的准备不是天天讨论何时抛售美债,而是按照司法辖区、托管机构和可替代程度,重新给海外资产分层。能够调整托管地点的逐步分散,必须保留在美元体系的压缩期限风险,关系国计民生的支付通道则要提前准备替代方案。