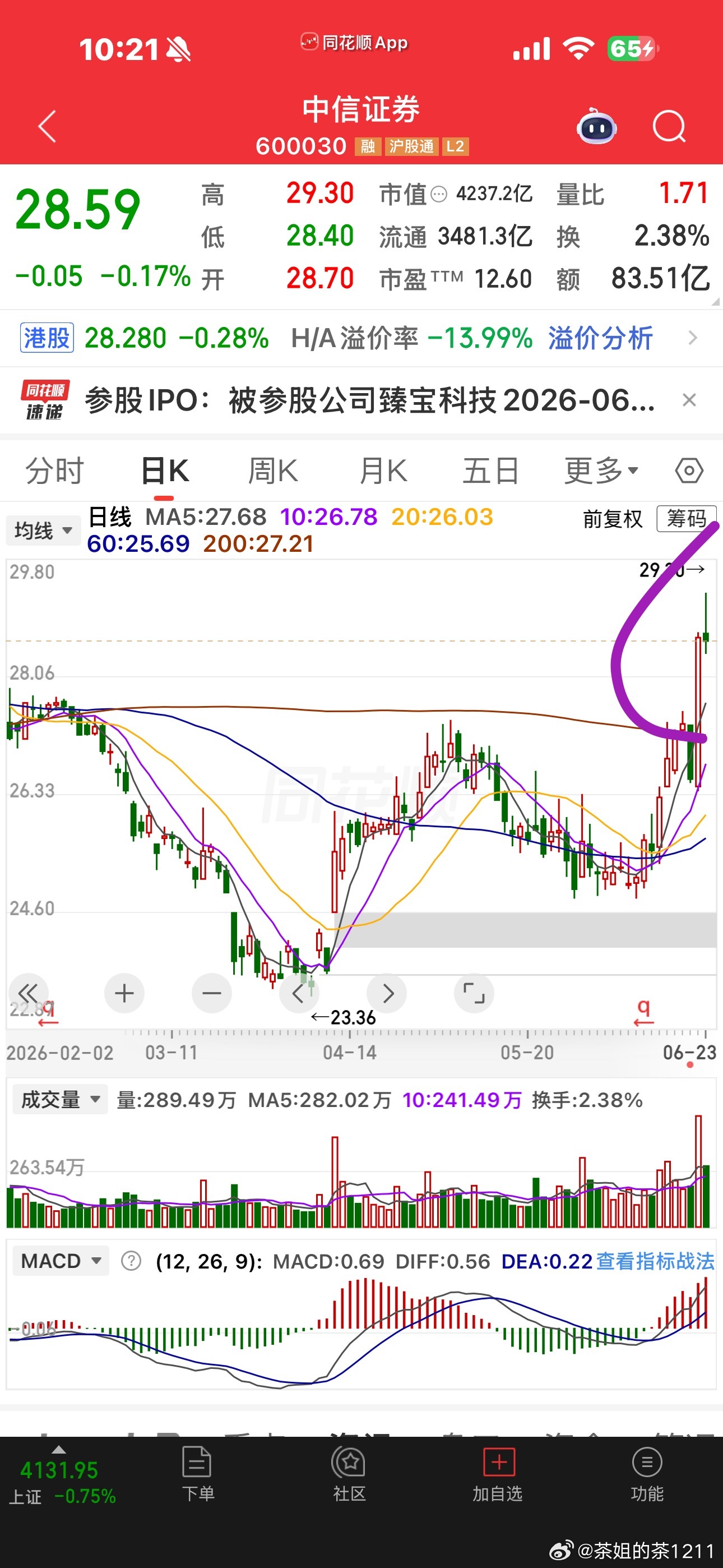

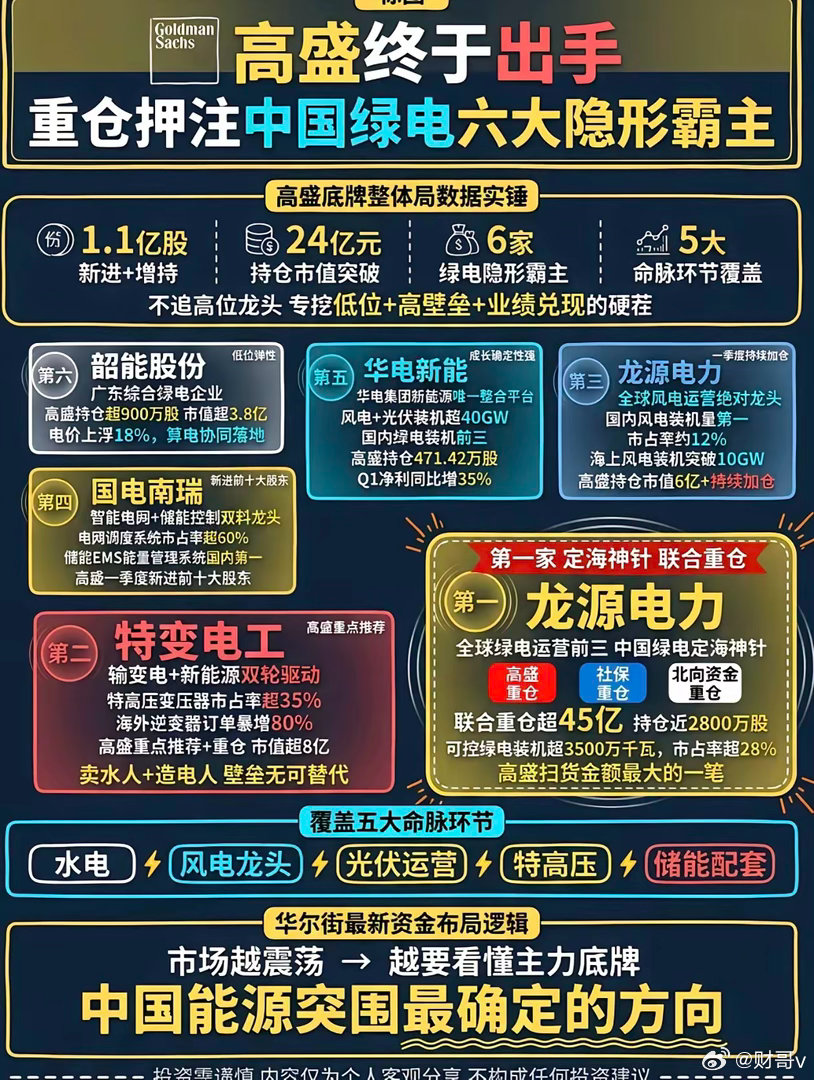

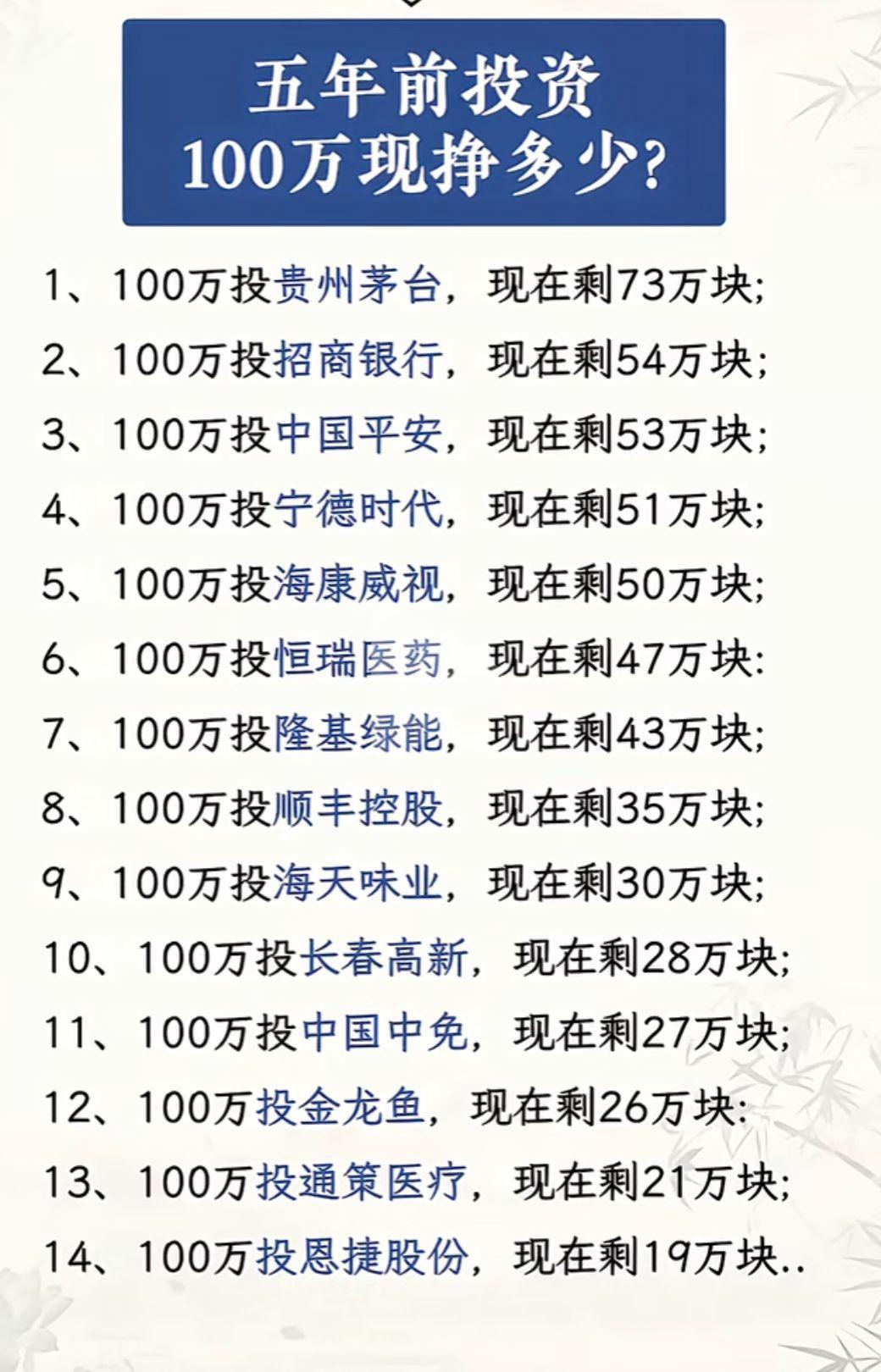

标签: 贵州茅台

热门龙头红绿分明,强势弱势一目了然!这干货满满的红黑榜,快码住防迷路。在股市里,

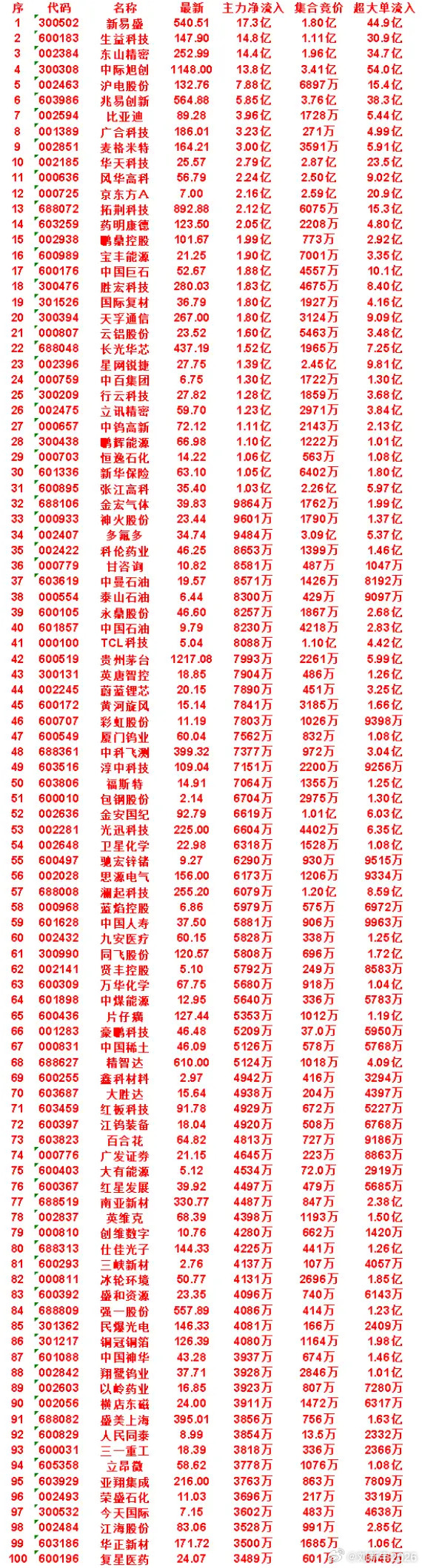

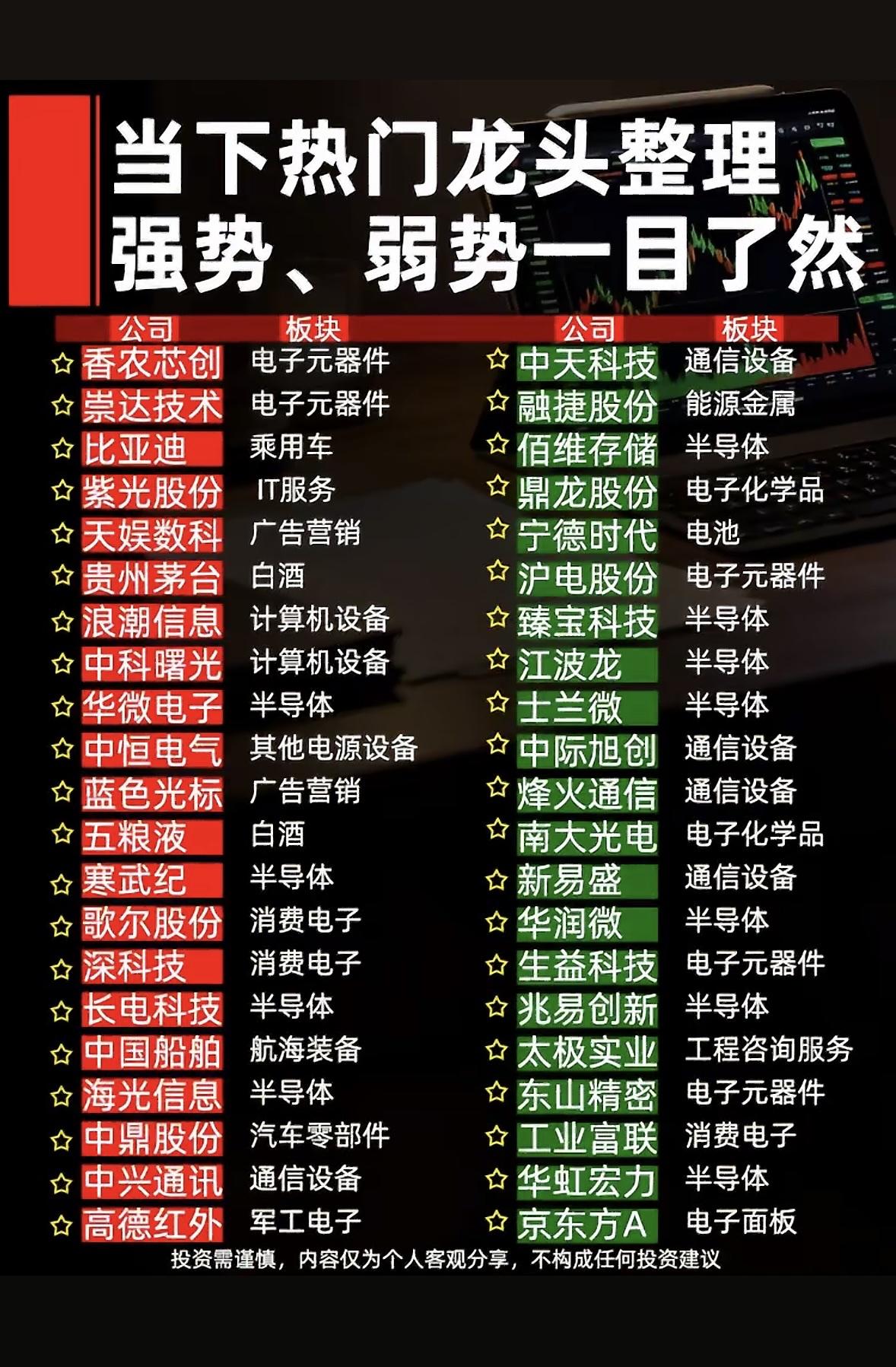

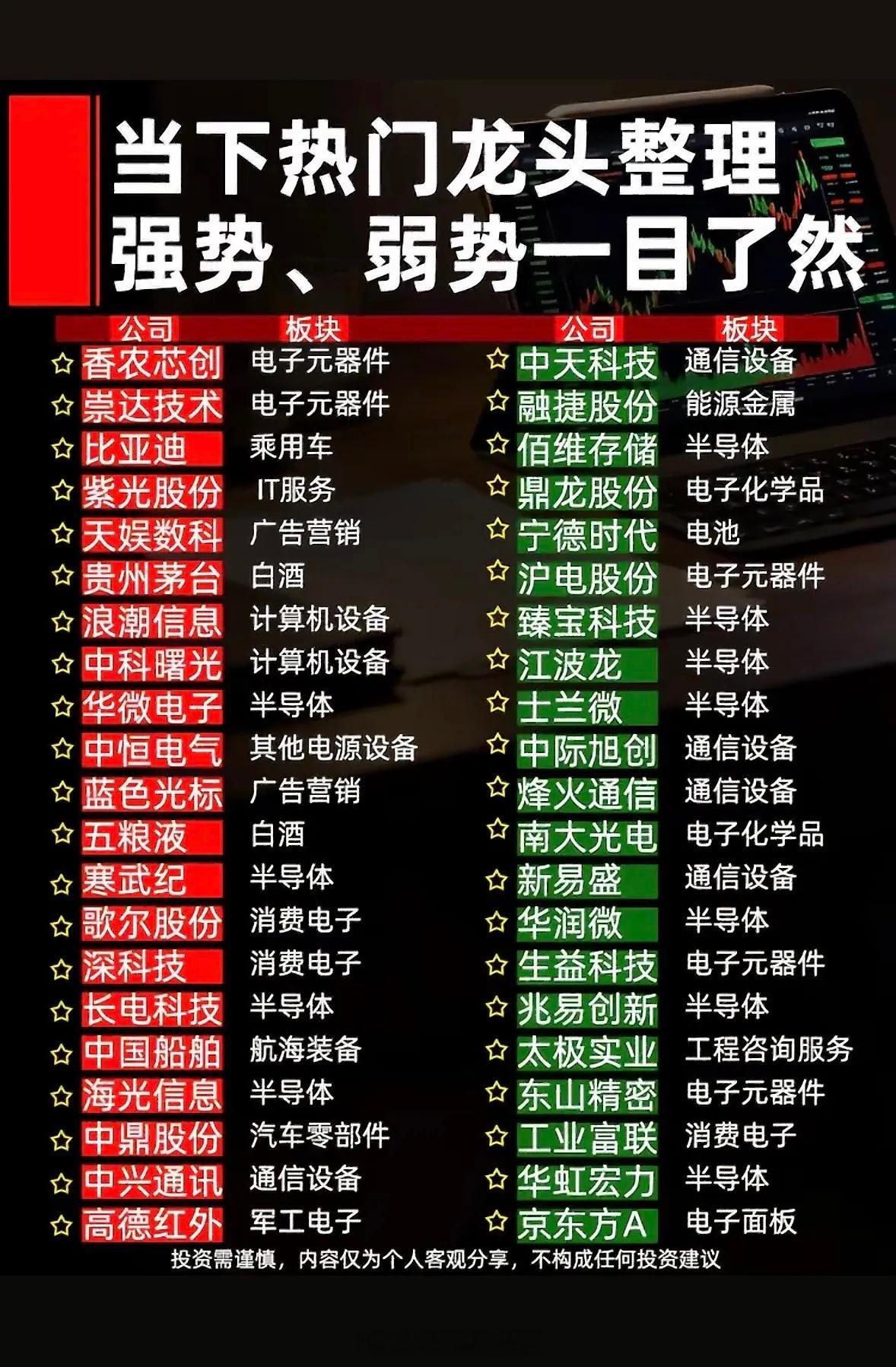

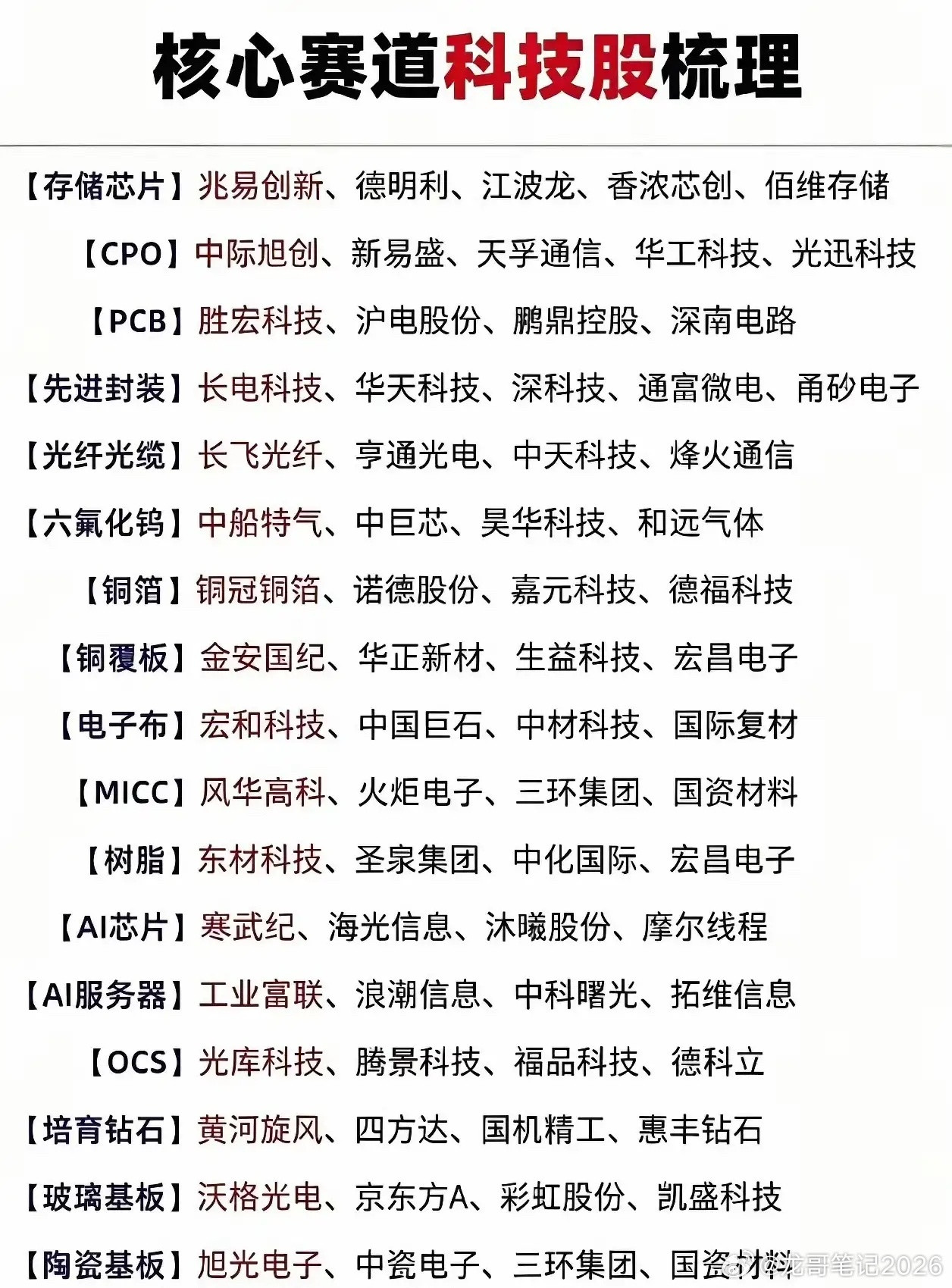

热门龙头红绿分明,强势弱势一目了然!这干货满满的红黑榜,快码住防迷路。在股市里,热门龙头的红绿表现就像信号灯,强势弱势一看便知。就拿2026年3月23日来说,A股遭遇“黑色星期一”,三大指数集体重挫,超5100只个股下跌,赚钱效应降至冰点。而在7月13日的A股分级中,市场分化也很明显,进入七月中旬告别了普涨时代,存量博弈下只有少数主线能持续拉升。像存储芯片、半导体设备、电子高纯气体这些是下周一确定性强的黄金赛道,机构、北向、游资三方资金合力做多。有这样干货满满的红黑榜,能让我们更好判断个股强弱,必须码住!

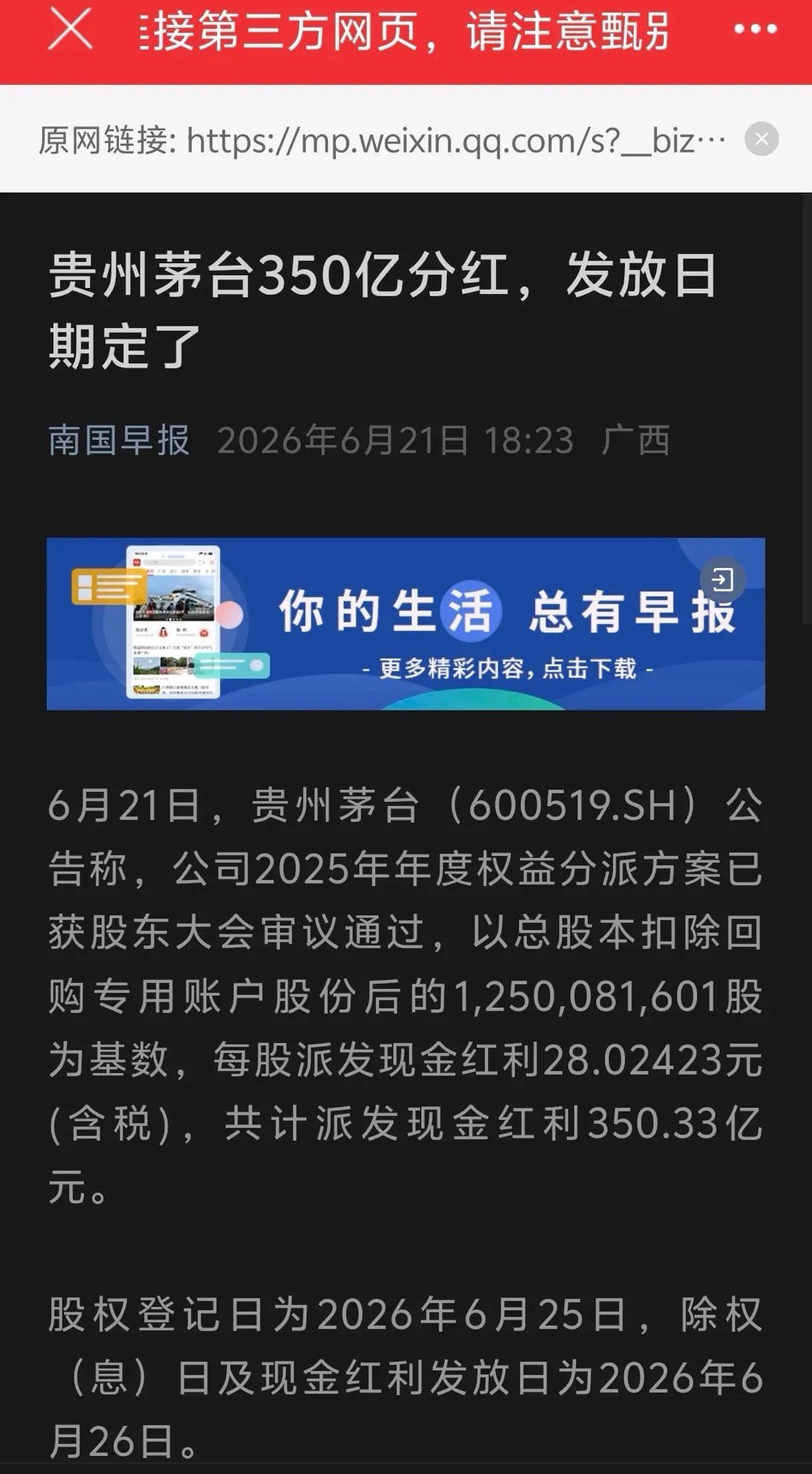

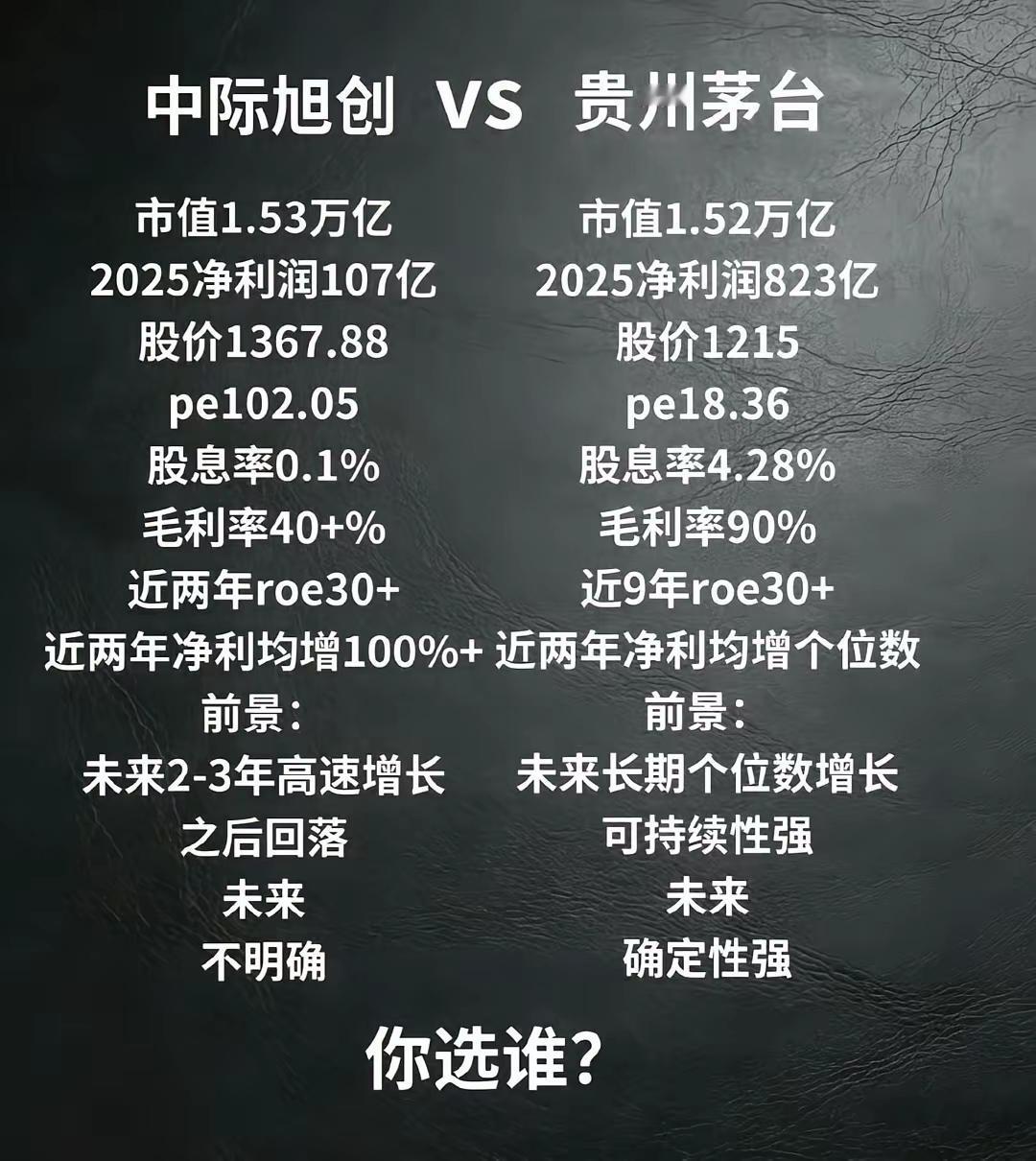

科技股泡沫大不大?不比不知道!1.海光信息:股价349.9元,市值813

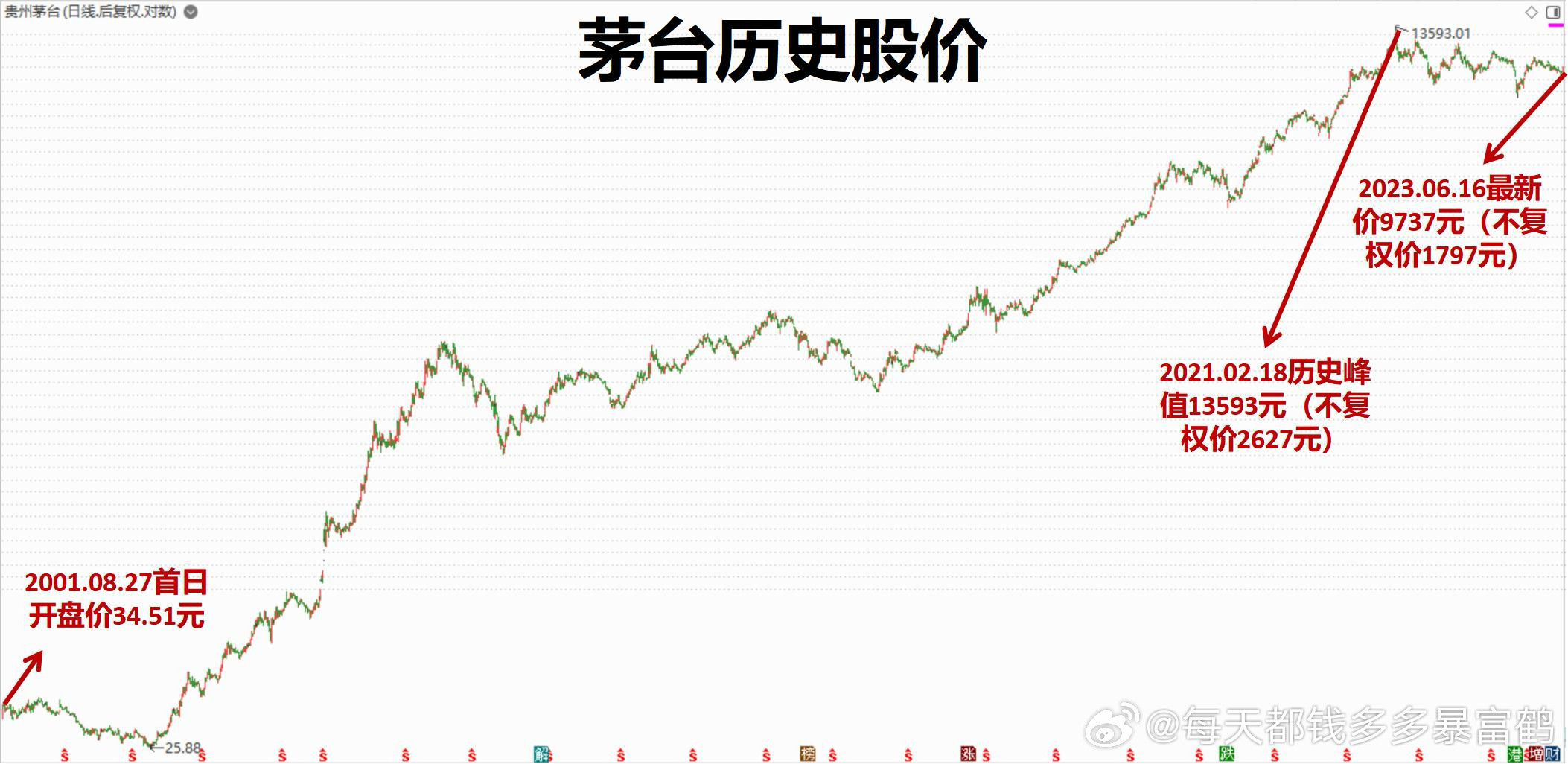

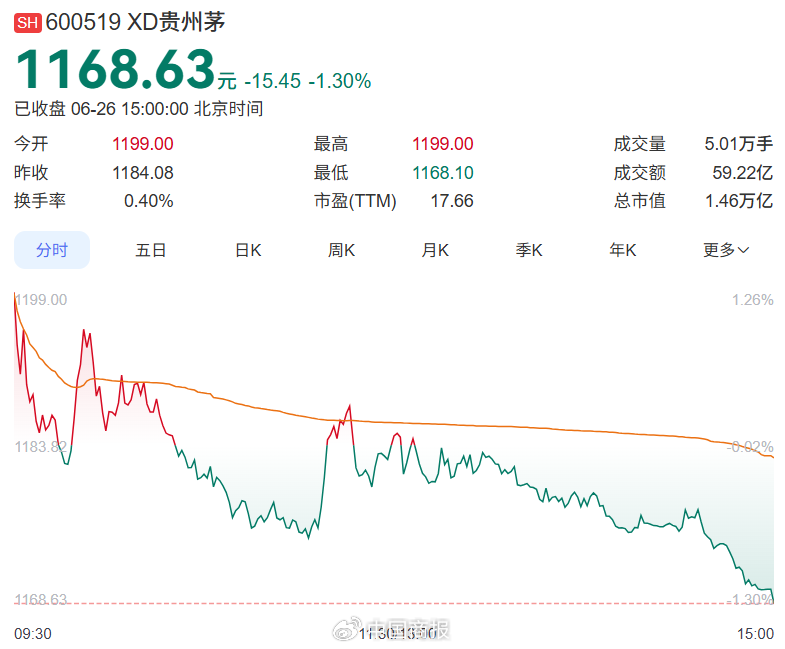

科技股泡沫大不大?不比不知道!1.海光信息:股价349.9元,市值8133亿,净资产10.11元/股,年营收143.77亿,年利润36.19亿,年分红无。2.贵州茅台:股价1193元,市值1.49万亿,净资产216元/股,年营收1688亿,年利润853亿,年分红51.9元/股,公司已累计分红4011亿元。海光和茅台类似,已经很难让市场规模大幅增长了,还面临更多的竞争对手不知未来海光如何实现利润10倍增长达到现在茅台一半400多亿的盈利。要知道英伟达也快到极限了。

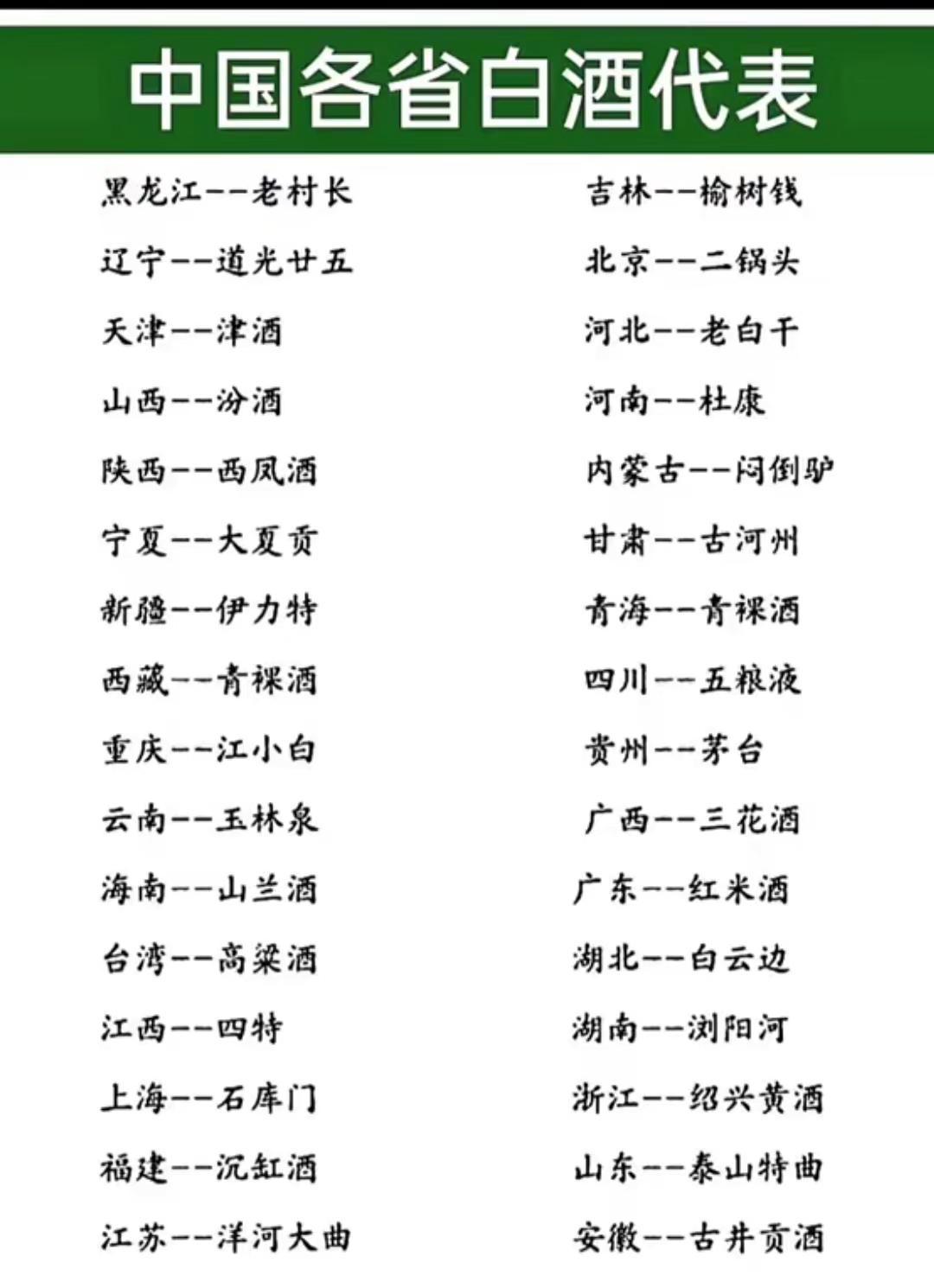

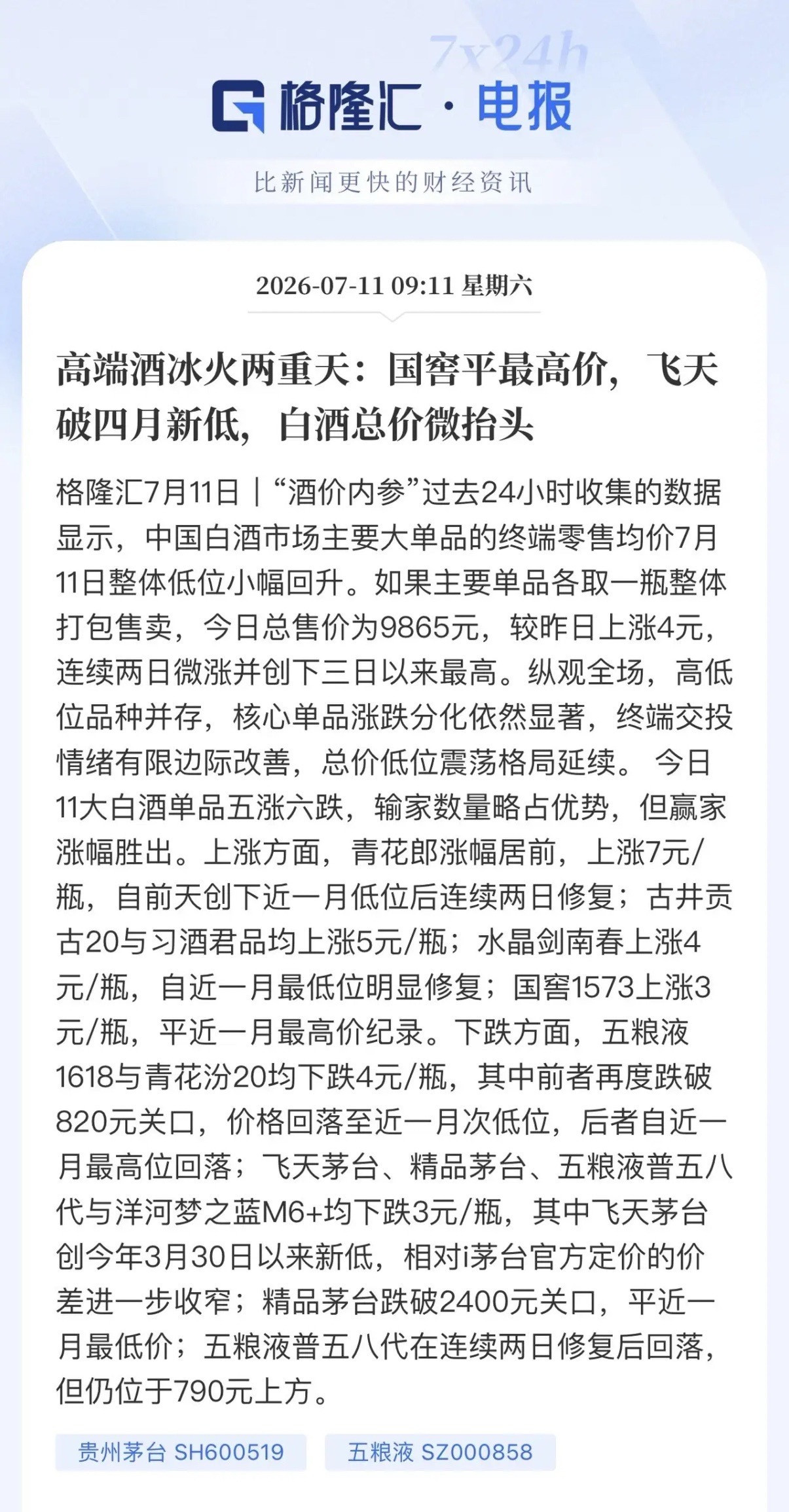

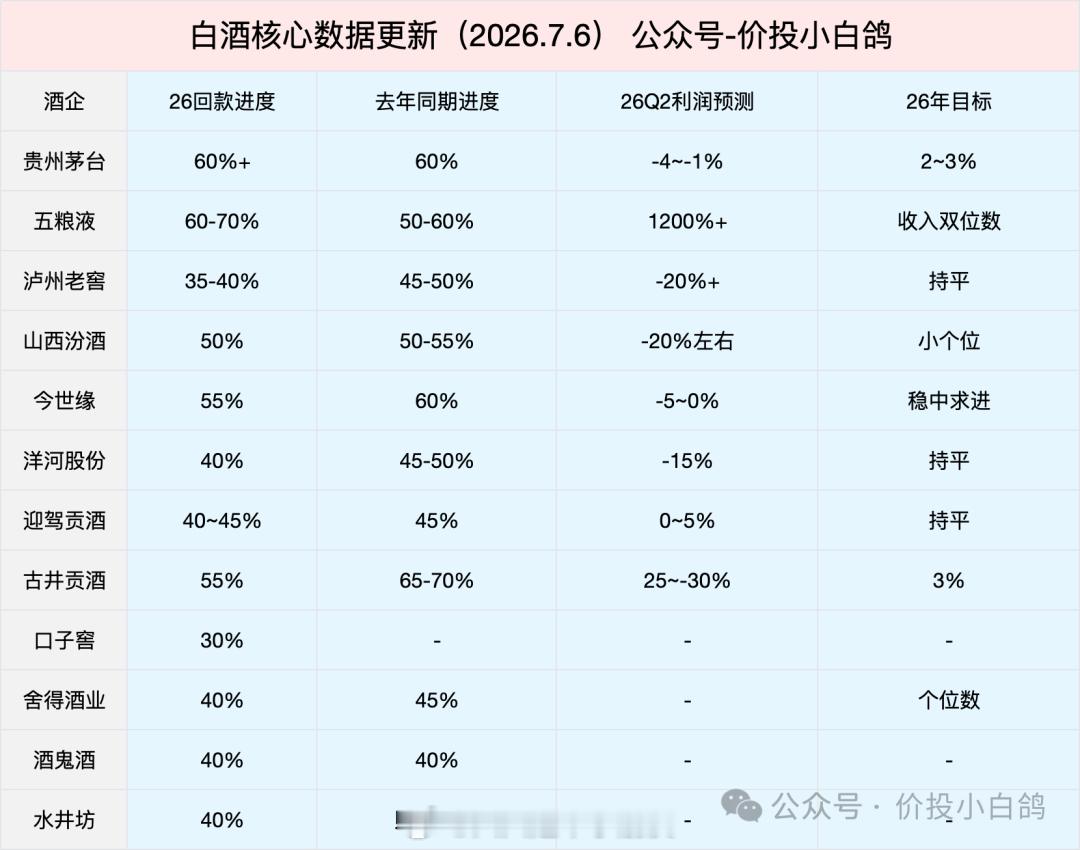

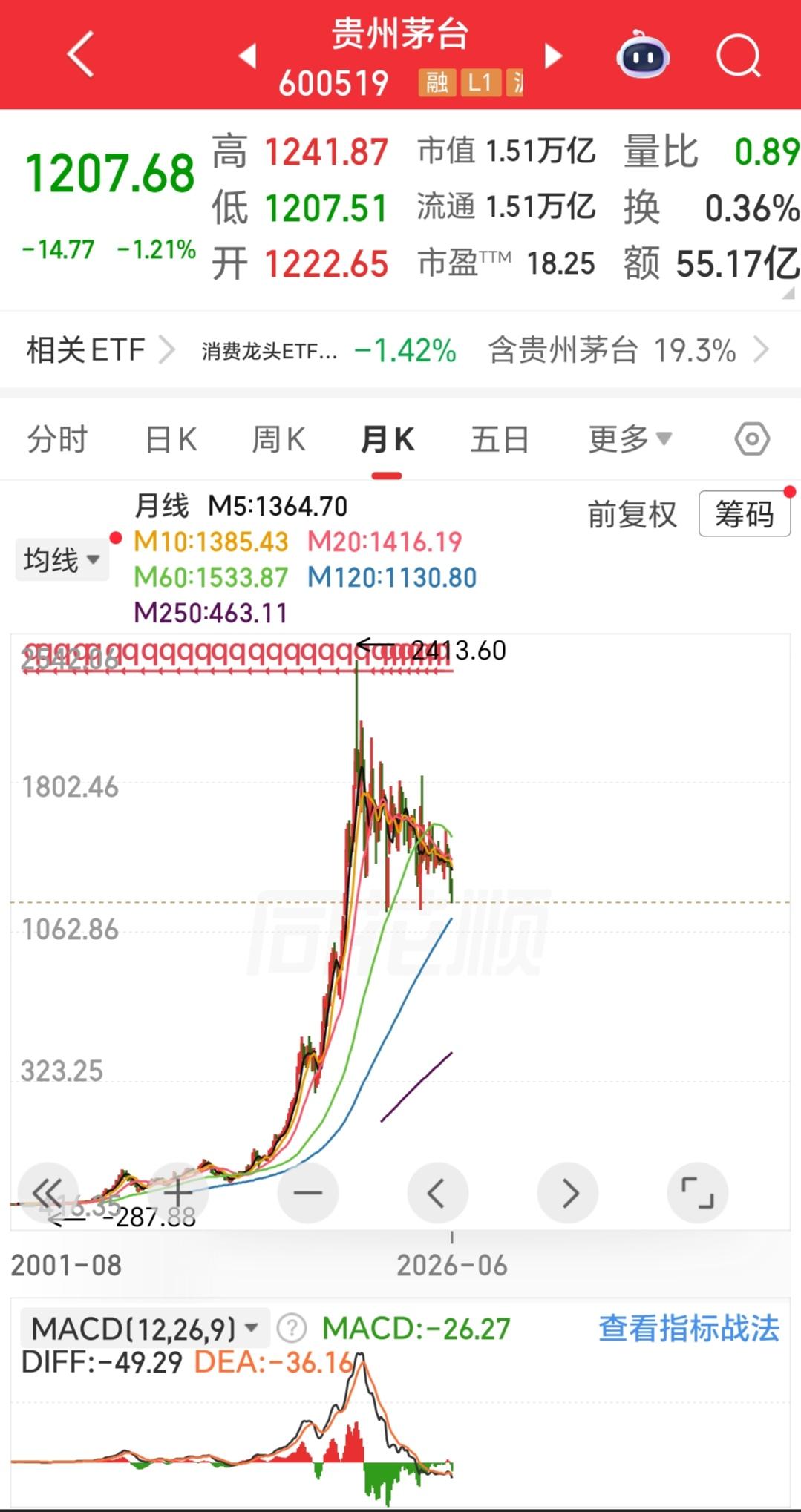

![白酒板块:持续阴跌无人问津,[吃瓜]高股息低估值之下,行业底部何时降临?[惊](http://image.uczzd.cn/14536898726293398035.jpg?id=0)