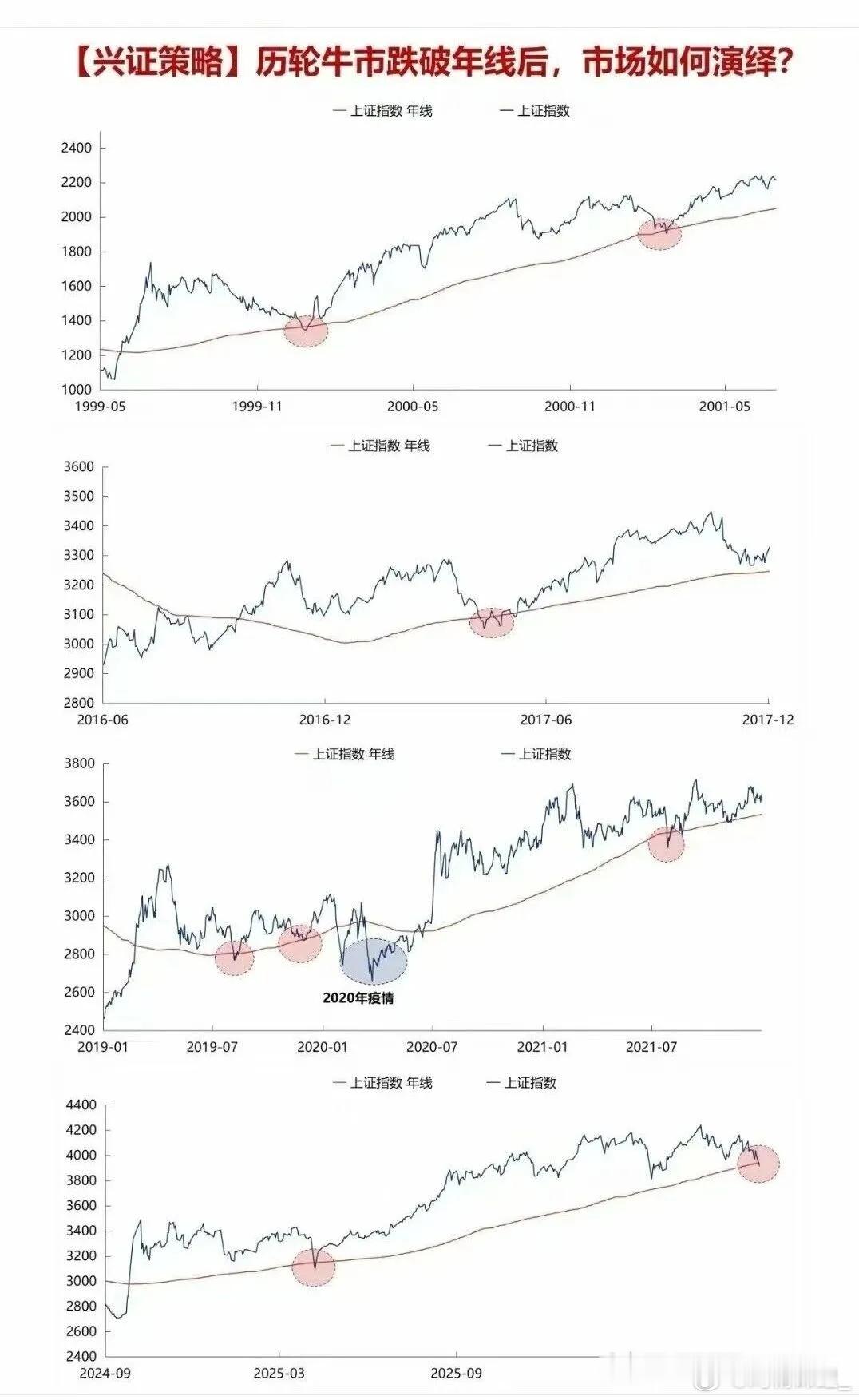

巨化股份迎来重大利好!国务院印发碳达峰方案,化工板块逻辑彻底反转?

《“十五五”碳达峰方案对巨化股份属于中长期正向催化,但不能直接等同于:巨化迎来史诗级重大利好、整个化工板块逻辑全面反转。第一重点区分:1)碳达峰政策是加分项;巨化本轮景气核心根基是【三代制冷剂国家配额锁死供给】(基加利修正案+国内HFC配额管控),并非本次新印发文件;2)只会利好氟化工龙头,绝大多数普通基础化工企业压力加大,化工内部是极致结构性分化,不存在全板块集体反转。一、政策如何作用于巨化股份,两层机遇清晰拆解利好1:能耗/碳排放双控,低端产能扩张彻底锁死,巩固龙头配额红利碳达峰方案转向碳排放总量管控,高耗能化工新项目审批门槛大幅抬升。制冷剂、氟化工属于高耗能精细化工,中小企业技改成本大幅抬升,几乎没有新增产能空间。巨化现状:国内三代制冷剂配额占比接近40%,配额是不可新增的稀缺牌照。供给端长期紧平衡,R32、R134a价格中枢持续上移,这是公司利润核心支柱。利好2:加速制冷剂代际切换,公司四代HFO制冷剂提前卡位政策持续推动高GWP温室气体管控,长期趋势:三代制冷剂逐步减量,低GWP四代环保制冷剂替代。巨化是国内少数完成四代HFO规模化布局的企业,同时布局AI液冷氟化液、电子含氟特气。碳政策倒逼下游空调、车企加速切换新型冷媒,打开第二增长曲线。利好3:应对欧盟碳关税(CBAM),全产业链龙头具备低碳优势未来出口海外的化工品需要核算碳足迹。巨化一体化园区、绿电布局、完善循环生产工艺,更容易取得低碳认证;大量中小氟化工企业难以承担低碳改造,出口份额持续向龙头集中。二、必须厘清三大市场传播误区(重中之重)误区1:碳达峰方案一出,化工板块全面逻辑反转❌ 完全不成立。化工内部两极分化:✅ 受益细分:氟化工、稀缺资源化工、具备低碳工艺龙头;❌ 承压板块:纯碱、PVC、基础煤化工、大宗通用化工品。这类行业产能分散、竞争激烈,碳管控抬升生产成本,但产品没有定价权,利润率持续被挤压。行情只会是结构性牛市,不存在化工普涨反转。误区2:这份政策是巨化新一轮上涨的核心驱动本轮制冷剂景气拐点早在2024年底已经确立,驱动是生态环境部落地HFCs配额制度。本次碳达峰方案属于中长期逻辑强化,不是新增重磅突变催化。简单讲:行情主线早已定价配额逻辑,本次政策属于锦上添花,很难凭空催生一轮主升浪,更多适合借消息分歧观察,不宜盲目追高。误区3:政策出台=制冷剂价格持续无限上涨两大压制客观存在:1. 需求端约束:国内地产、白电复苏偏温和;制冷剂上涨上限最终由空调、冷链下游承受能力决定;2. 全球履约节奏扰动:海外各国三代制冷剂淘汰时间表存在变数;若海外宽松,长期会影响出口预期。三、短期盘面博弈视角:利好容易“预期兑现”当前资金交易特点:1. 巨化已经持续兑现业绩,2025年净利润接近翻倍,股价提前反映旺季涨价预期;2. 政策落地容易出现:消息朦胧期买入,消息正式公布先手资金分批兑现;3. 短期股价更强驱动是制冷剂现货报价(R32、R410a三季度长协价格)、高温旺季下游提货情况,政策消息影响力排在现货之后。四、中长期风险不能忽视1. 碳管控持续加码,增加企业持续技改、环保资本开支,侵蚀利润;2. 远期三代制冷剂逐年配额削减,长期必须依靠四代制冷剂、电子氟材料接力,如果新业务放量慢,增长天花板显现;3. 周期品共性:一旦终端家电、冷链需求走弱,即便供给受限,产品涨价空间也会收窄。五、实操层面关键观测信号多头确认信号1. 三季度制冷剂长协价格继续上调;2. 四代制冷剂、AI冷却液订单持续落地,摆脱单一依赖三代制冷剂;3. 行业持续出清,中小企业开工率持续走低。风险预警信号1. 制冷剂现货价格滞涨、下游开始主动去库存;2. 碳政策落地后,市场开始交易“持续增加环保投入”的成本压力。一句话总结碳达峰方案强化巨化股份长期竞争壁垒,但不属于颠覆性新增催化;行情机会集中在氟化工这条细分赛道,不要线性外推所有化工股迎来周期反转。巨化的胜负手,最终依旧看制冷剂现货价格+高端氟新材料兑现进度,政策只是助推器,不是行情发动机。风险提示:以上仅为产业逻辑推演,不构成任何投资建议。