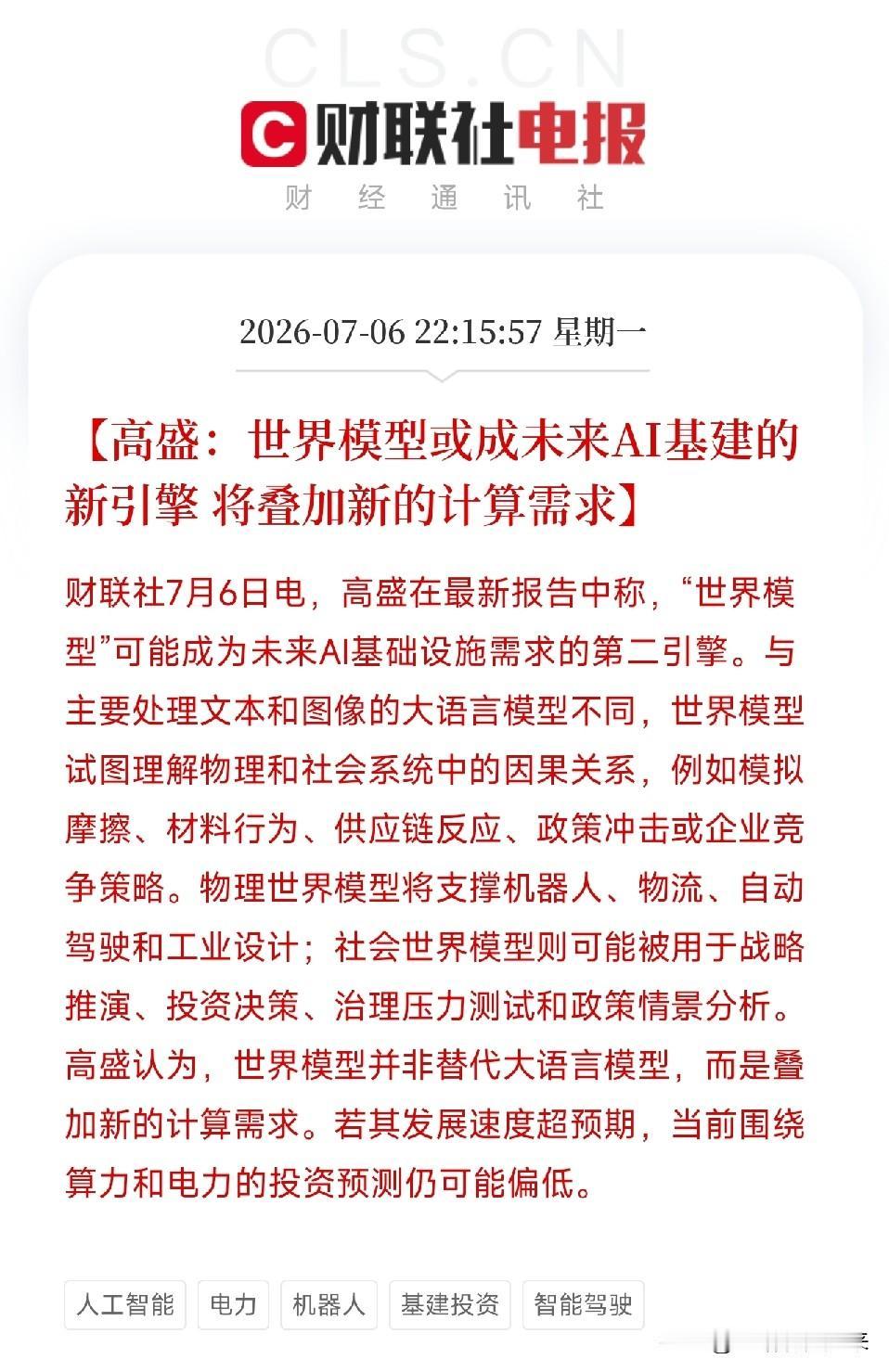

一年前,英特尔还靠着政府补贴和芯片法案的救济款过日子,年报净亏了一百八十八亿美元,股价一度跌到十七美元,市场普遍不看好它的前景。

可谁能想到,短短半年多时间,英特尔交出了亮眼财报,单季营收达到一百三十六亿美元,股价也随之飙升,一度突破百元大关,较最低点翻了五六倍,市值更是创下历史新高,把巅峰时期都甩在了身后。

反观隔壁英伟达,同期涨幅还不到百分之四十五。那个曾被看作AI领域追赶者的英特尔,怎么就突然翻身了?说白了,AI下半场的玩法已经变了。

很多人搞不清CPU和GPU到底有什么区别,小策给你打个比方。CPU就像一个天才数学家,解微积分题手到擒来,可要让他算一万道加减法,他能把自己磨蹭死。GPU呢,好比一万个小学生,单个不怎么样,但一起上,算那种简单重复的活儿快得吓人。

AI上半场主要训练大模型,全是海量数据来回倒腾,GPU自然风光无限,各家抢显卡抢得头破血流。可到了AI智能体主导的下半场,画风全拧过来了。

就说前阵子很火的那个“老虾”智能体,你让它订一杯深腌拿铁,它得调取外卖平台的数据,比较价格,核对地理位置,还要完成支付,这一套操作下来,全是逻辑编排和资源调度,这正是CPU的看家本事。英特尔与高校的联合研究也表明,在智能体工作负载中,CPU上的处理延迟能占到总时间的五成到九成。

IDC还预测,到2030年全球活跃的AI智能体将达到二十二亿个。目前主流AI服务器里,CPU和GPU的配比大约是一比八,有些甚至更低,而头部大厂已经急着向一比四调整。英特尔CEO放话,未来有望趋向一比一的平衡,届时CPU的需求量将是现在的数倍。

需求一上来,产能先扛不住了。台积电那边先进制程几乎全让给了GPU和存储芯片,CPU的产能根本顾不上。英特尔自己的产线也不是说扩就能扩的。今年年初,英特尔和AMD双双宣布,当季服务器CPU产能已基本售罄,连一些库存品都被超大规模数据中心抢走。

原来从下单到交货也就一两周,现在一下推到半年后,客户只能排队等。涨价自然跑不了。三月份两家厂商同时通知客户,全系列CPU上调百分之十到十五,部分高端型号涨幅超过一成。有机构预测,下半年价格仍可能有百分之八到十的上涨空间。

有人该问了,普通消费者攒机用的CPU涨不涨?那肯定也要涨。英特尔把服务器CPU优先排产,消费级产品只能靠后,毕竟一颗服务器芯片卖几千美元,消费级顶多几百块,产能有限,当然先拣利润高的来。咱们装机的成本,也只能跟着水涨船高。

这波CPU红利谁吃到了?全球芯片格局正在重新洗牌。ARM架构的CPU势头很猛,它和英特尔、AMD的X86不同,走精简指令集路线,能集成几百个核心,并行处理AI任务很有一套,还更省电,英伟达、高通、苹果都纷纷靠拢,市场份额还在往上走。

国产CPU这边也没闲着。单论顶尖性能,和海外巨头还有差距,可智能体时代讲究多核高并发,国产芯片的性价比优势就凸显出来了。主要阵营有三个:ARM路线的华为鲲鹏、奕昇电子、飞腾信息,X86路线的海光信息,还有自研架构的龙芯中科。

华为鲲鹏系列现有六十四核心的鲲鹏920,在研的九百六十系列更是直奔一百九十二核心,性能和功耗都要再上一个台阶。除了CPU厂商本身,上游的晶圆代工、封装测试、半导体材料,整个产业链全都跟着受益。从GPU唱主角的上半场,到CPU爆发的下半场,芯片产业这盘棋已经彻底翻新了。缺货涨价一波接一波,不管是投资还是攒机,这变局里的门道,咱们心里都得有数。