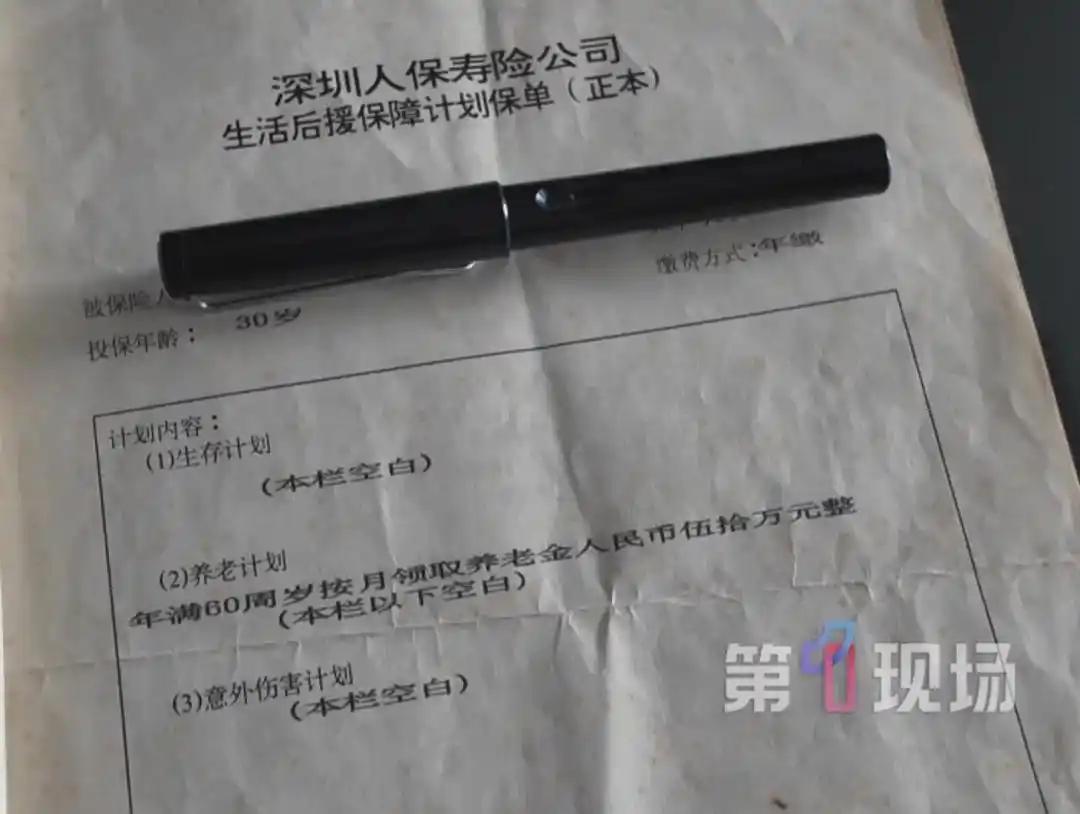

“保险公司玩不起?”广东深圳,一男子买了份保险,一年交4055元,连交30年。合同上写着“60岁后按月领取50万”。60岁那年,男子刚领完第一个月,保险公司就立刻翻脸,当年员工录错了,本来应该是一次性领取。男子手握保单,直接将保险公司告上法庭。

30年啊,不是3年,不是30个月,是一万零九百五十个日日夜夜。陈先生硬是一年4055元扛下来了。1995年那会儿,全国职工月均工资才458块钱,这笔保费相当于大半年不吃不喝的收入。他图啥?不就图老来能月月有个盼头?

头一笔50万到账的时候,他肯定觉得这辈子赌对了。保单上白纸黑字,盖着大红章,有啥不放心的?结果第二个月账户纹丝不动,保险公司一句“员工录错了”就把他从天堂踹回地面。当年经手的员工找不着了?那30年收保费的时候咋没找不到人呢?

这逻辑太欺负人了。每个月对账、每年催缴,保险公司一遍遍数钱,愣是数了30年没发现“录错”?偏偏等到人家60岁,第一笔钱都领到手了,突然眼睛雪亮了。这叫失误?这叫拖到拖不下去才摊牌。

律师说得在理,就算真有笔误,纠正权也早过期了。保险合同是你们保险公司自己拟的格式条款,条款有争议,法院就该向着投保人解释。一个专业机构,拿着自己印的合同收钱收了30年,现在反悔说“写错了”,法律上站得住脚才怪。

更扎心的是,陈先生妻子同期买的那份同款保单,人家正常赔付了。同家公司、同款产品、同样年份,一个按月发、一个要赖账?这选择性“录错”可真够巧的。就欺负老实人好说话?

咱们把账算明白:30年总保费12万多,一次性拿50万,收益率确实不错。但按月领50万,领上几年就是几百万,保险公司亏大了。这哪是“纠正笔误”,分明是当初卖保险时吹得太满,现在兑付时肉疼了,找个由头翻脸不认账。

保险这行当,老百姓买的就是一张纸上的承诺。今天你能说“按月”是录错了,明天就能说“保额”是写多了。合同要是能随便推翻,谁还敢把钱往里砸?这事儿要是保险公司赢了,那全中国几亿份保单的信用根基都得晃三晃。

法院7月13号开庭,陈先生赢面不小。法律不是吃素的,格式条款的“疑义利益解释原则”不是摆设。30年的缴费记录就是最硬的证据,保险公司想用一句“录错”打发人,没那么便宜的事。

各位读者你们怎么看?欢迎在评论区讨论。