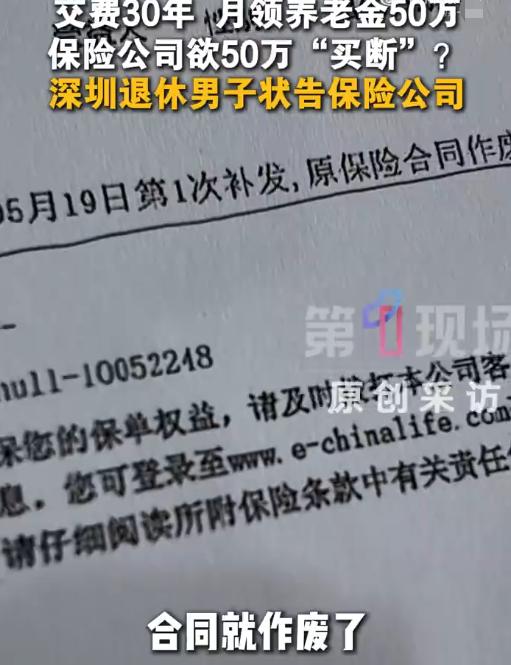

“保险公司玩不起?”广东深圳,陈先生1995年花4055元买养老保险,坚持缴费30年,保单白纸黑字写着“60岁后按月领取50万”。结果刚领完第一个月,保险公司突然摊牌:当年员工录错了,本来应该是一次性领取。

深圳本地一档民生栏目跟进了一桩跨越三十年的保险合同纠纷,当事人手握完整纸质保单,白纸黑字写明养老待遇发放标准,兑现阶段却被保险公司单方面叫停发放,整件事的来龙去脉,要从三十年前的投保选择说起。

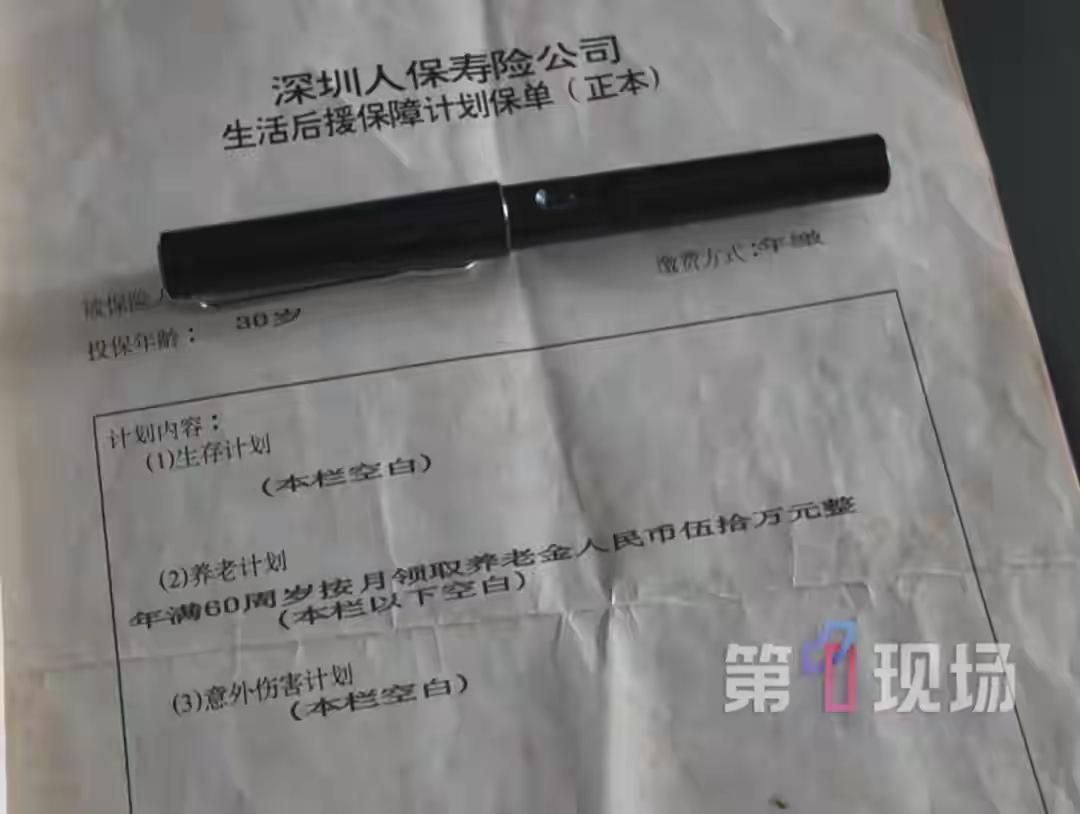

三十一年前,三十岁的陈先生在当地寿险机构办理养老保障产品,这份名为生活后援保障计划的保单,每年需要缴纳四千零五十五元保费,缴费周期长达三十年。九十年代的这笔支出,折算到当下购买力,相当于四万多元,在当年属于不小的开支。

陈先生同时为家人购置同款保险,对比两份保单内容,家人的合同标注一次性领取三十万,自己的保单养老计划一栏清晰印刷,年满六十周岁按月领取养老金五十万元。看清条款后,他没有提出异议,此后三十年里,无论物价、收入如何变动,从未中断保费缴纳。

三十年缴费周期结束,2025 年陈先生年满六十周岁,正式到保险公司办理养老金申领手续。工作人员按照保单约定,正常发放第一笔五十万元资金,陈先生原本以为往后每个月都能按时到账,依靠这笔款项安稳度过退休生活。

等待第二个月资金到账的过程里,账户始终没有入账提醒,陈先生主动前往网点咨询发放进度,工作人员给出的答复让他难以接受。保险公司称上世纪办公设备不完善,当年录入系统的员工出现操作疏忽,把一次性领取五十万,错误填写为按月领取。

机构还表示,当年办理业务的工作人员早已离职失联,无法核对原始沟通记录,公司只认可一次性发放五十万的方案,不再按月持续拨付资金。陈先生拿出完整纸质保单提出质疑,保单印刷工整、加盖官方印章,不存在涂改痕迹,不能仅凭内部失误作废书面约定。

沟通多次没有达成一致,陈先生委托专业律师梳理全部证据,包含历年缴费凭证、原始保单、首期资金到账流水、和保险公司工作人员沟通记录,整理材料向当地法院提起诉讼,案件排期在 7 月 13 日正式开庭。

代理律师结合现行相关法律条文作出解读,保险单属于保险公司单方拟定的格式合同,全文表述清晰,不存在多重解读的歧义。即便保险公司口中的录入失误真实存在,法律也规定合同签订之日起五年内,是行使变更、撤销权利的最长时限,这份保单 1995 年签订,最晚 2000 年就已经超过纠错期限。

行业相关规范也明确,保险公司出具盖章生效的纸质保单,等同于双方达成完整约定,内部员工操作疏漏的责任,不能转嫁给按时履约、足额缴费三十年的投保人。如果单方面变更发放标准,属于违背合同约定。

涉事保险公司接受媒体采访时,依旧坚持录入失误的说法,没有提出折中协商方案,仅表示会等待法院判决结果,按照司法裁定履行对应责任。不少长期购买保险的市民看到这起案例,纷纷开始翻查家中留存的各类保单,核对保障、领取相关条款。

这件事传播到网络平台后,多数网友站在投保人角度发表看法,普通人按时缴纳三十年保费,完整履行自身义务,保单具备完整法律效力,保险公司不能用内部操作失误否定书面约定。

还有熟悉金融法规的网友补充,日常投保后一定要妥善保管纸质保单,核对关键领取、赔付条款,发现文字问题及时在短期内提出更正,一旦超过法定时限,保险公司将失去变更合同的合法权利。

部分从事保险行业的从业者客观分析,早年行业办公系统简陋确实容易出现录入差错,但核对保单、修正文字是保险公司的本职工作,长达三十年时间里没有发现问题,责任不应由投保人承担。

保险存在的意义是给普通人长久的生活保障,一份坚守三十年的合同,承载着普通人对晚年生活的规划,严格遵守书面契约,才能守住大众对金融行业的信任。

对此,你们有什么看法,欢迎评论留言~