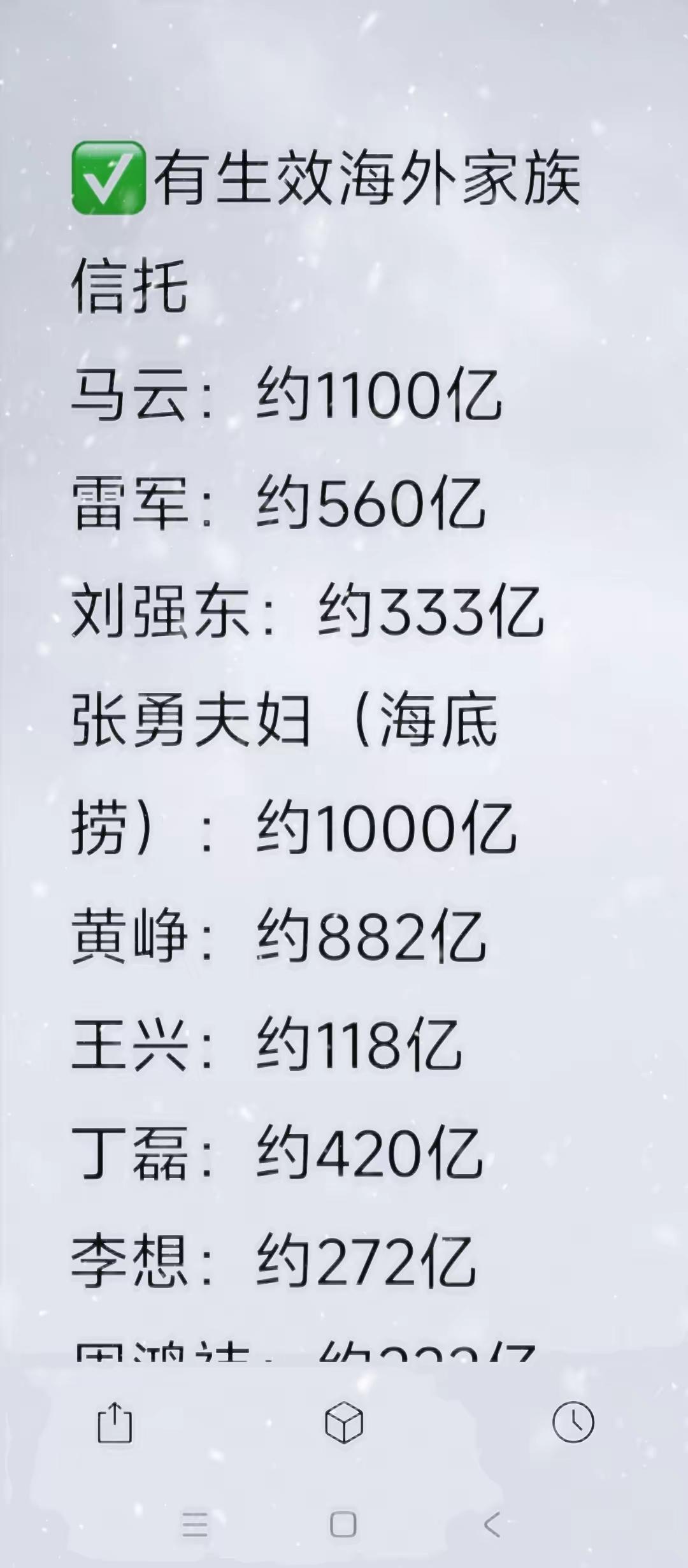

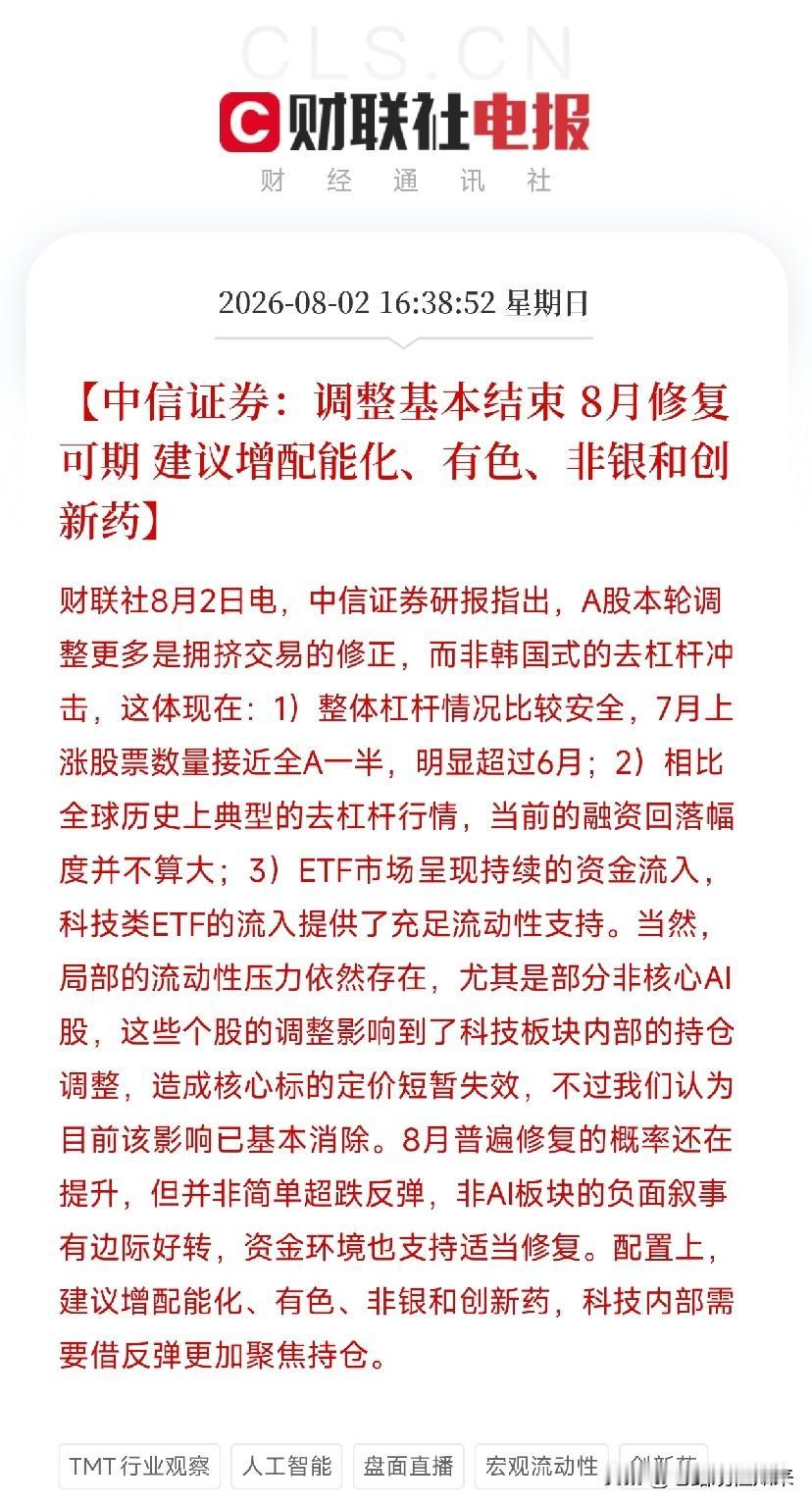

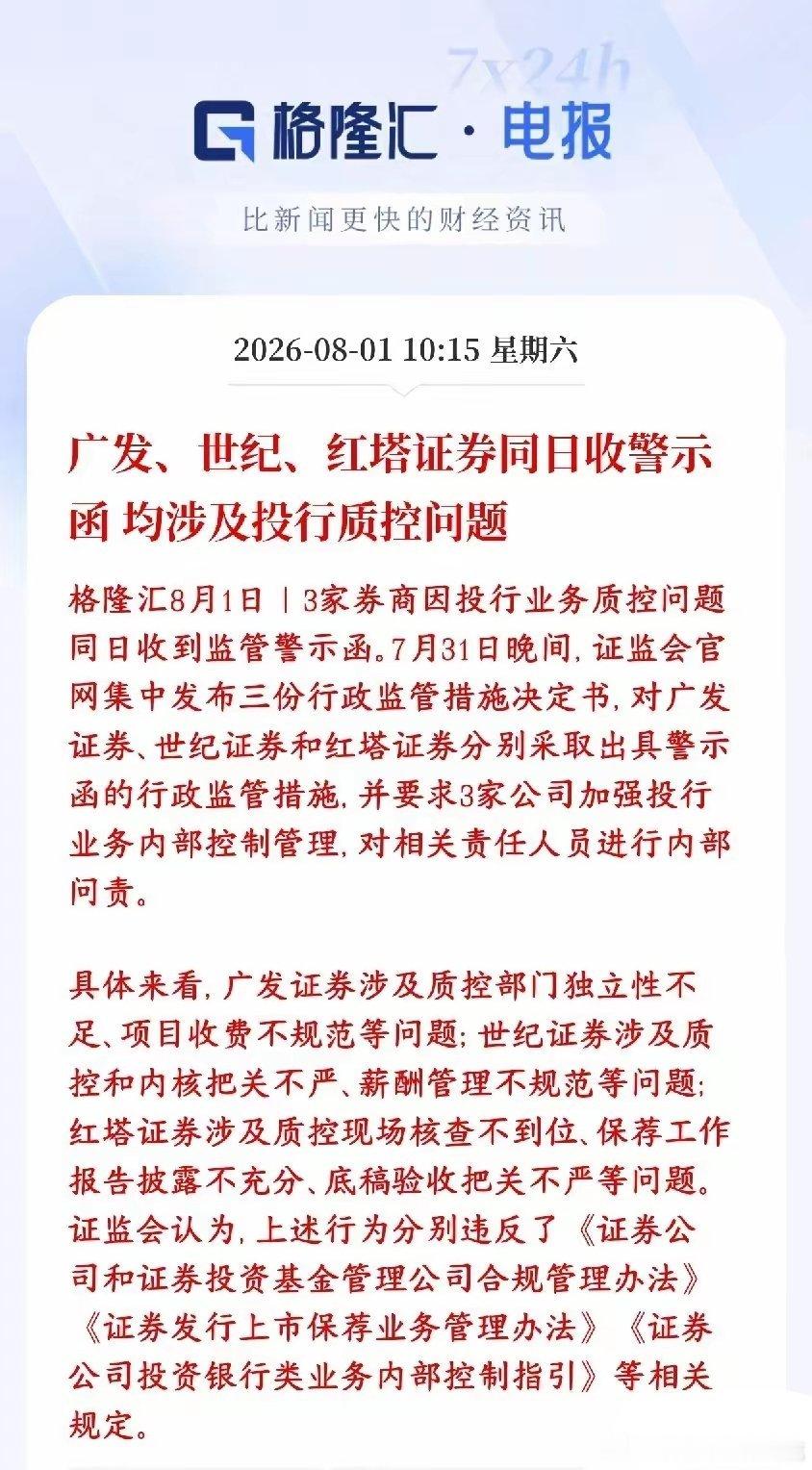

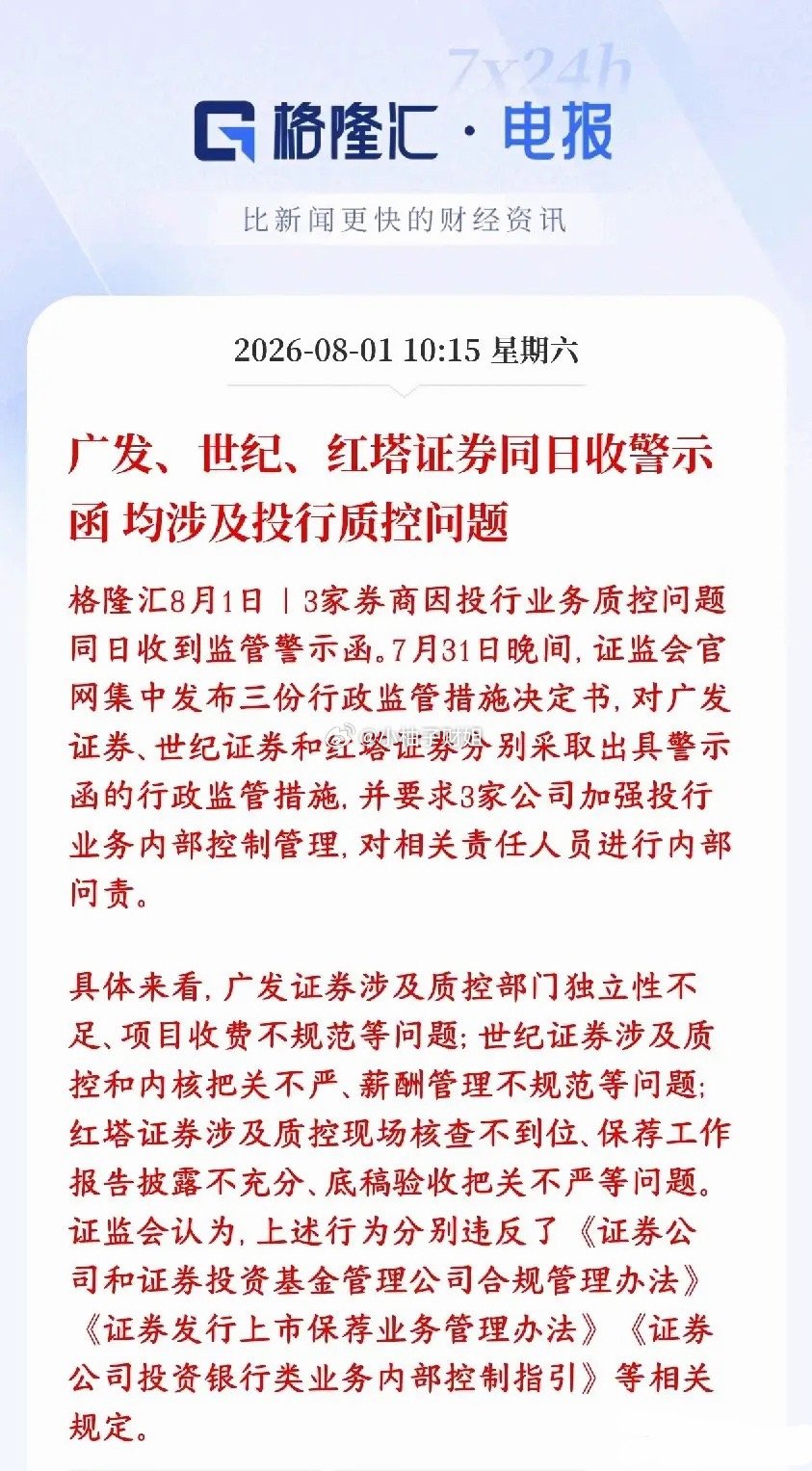

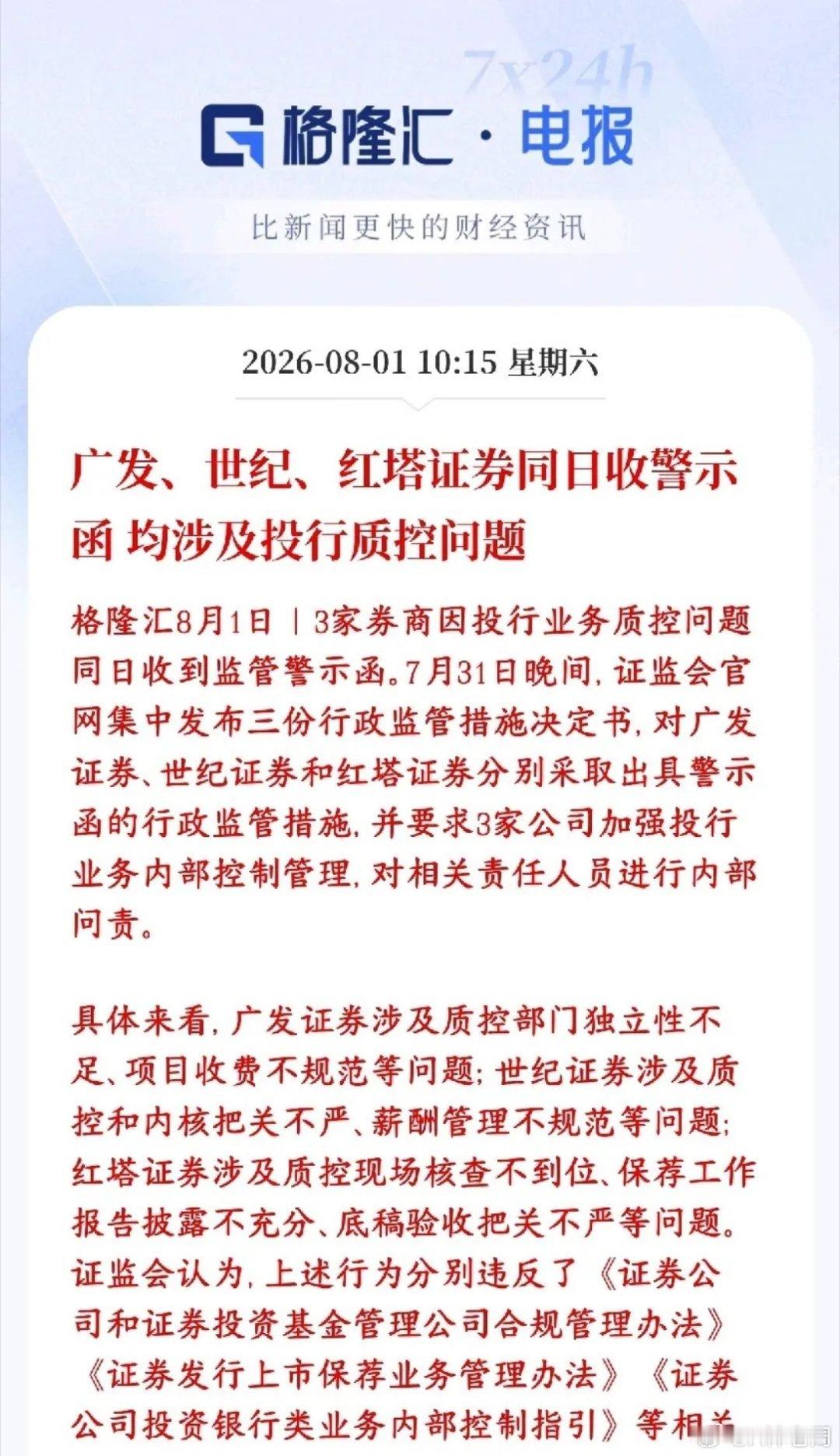

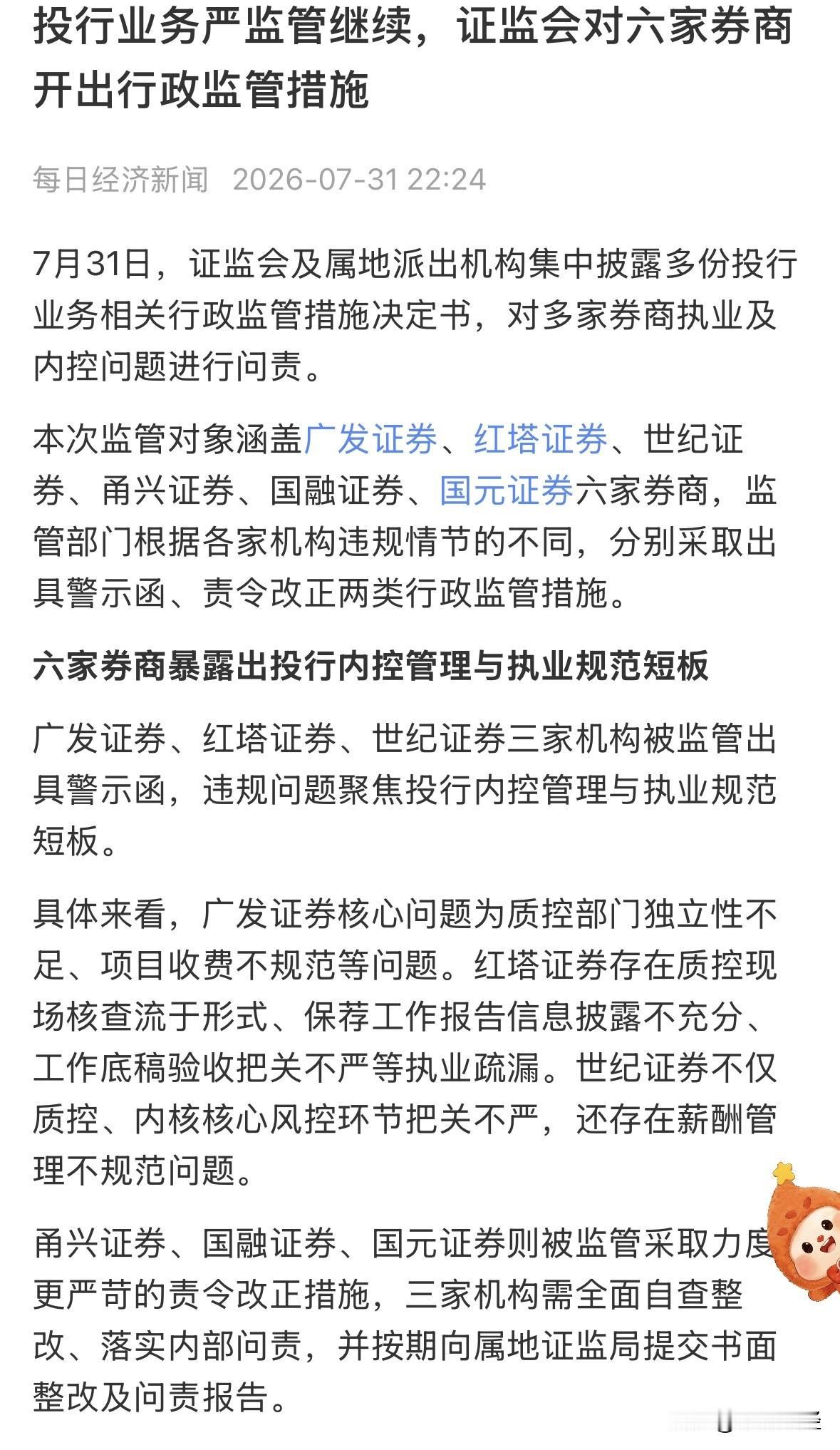

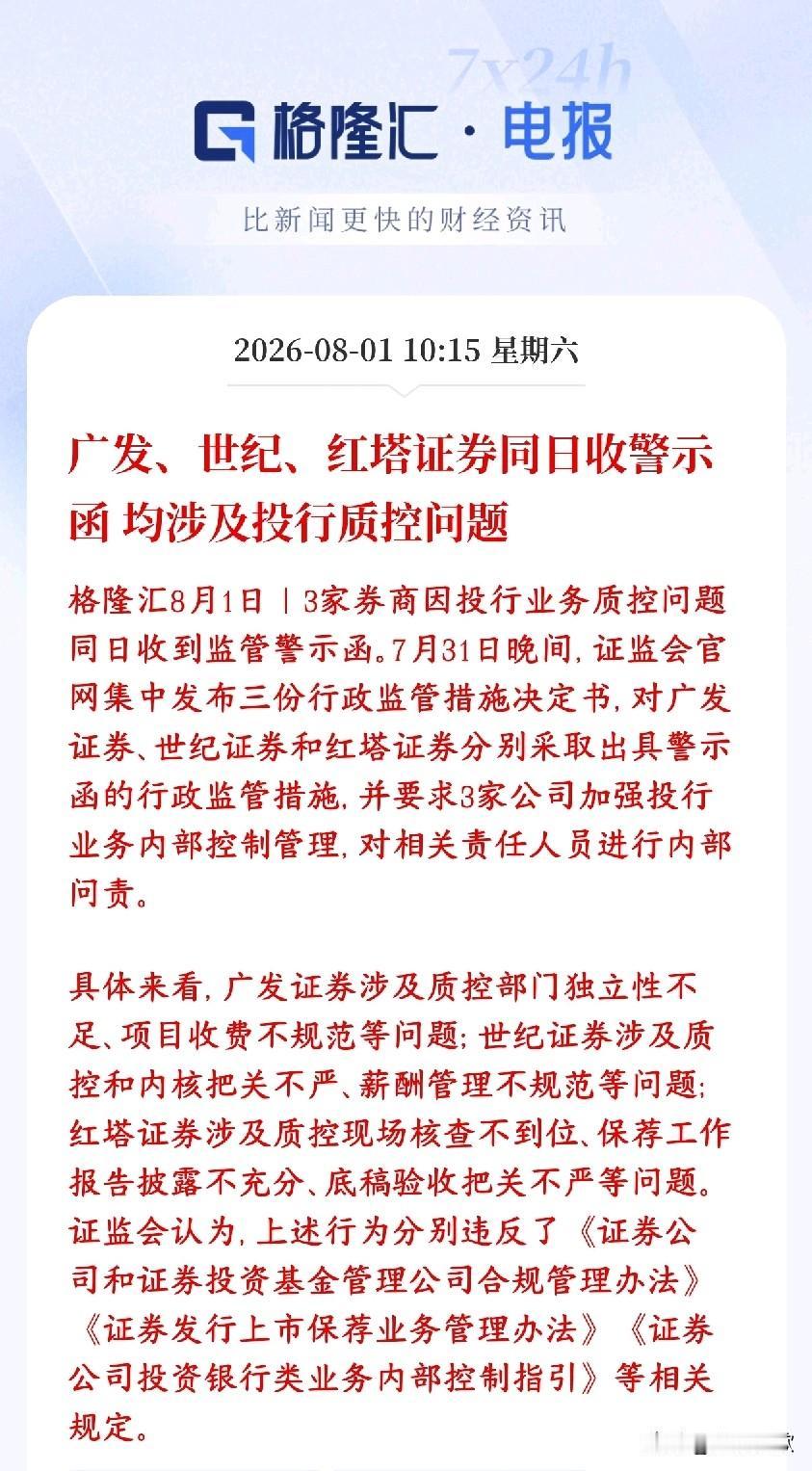

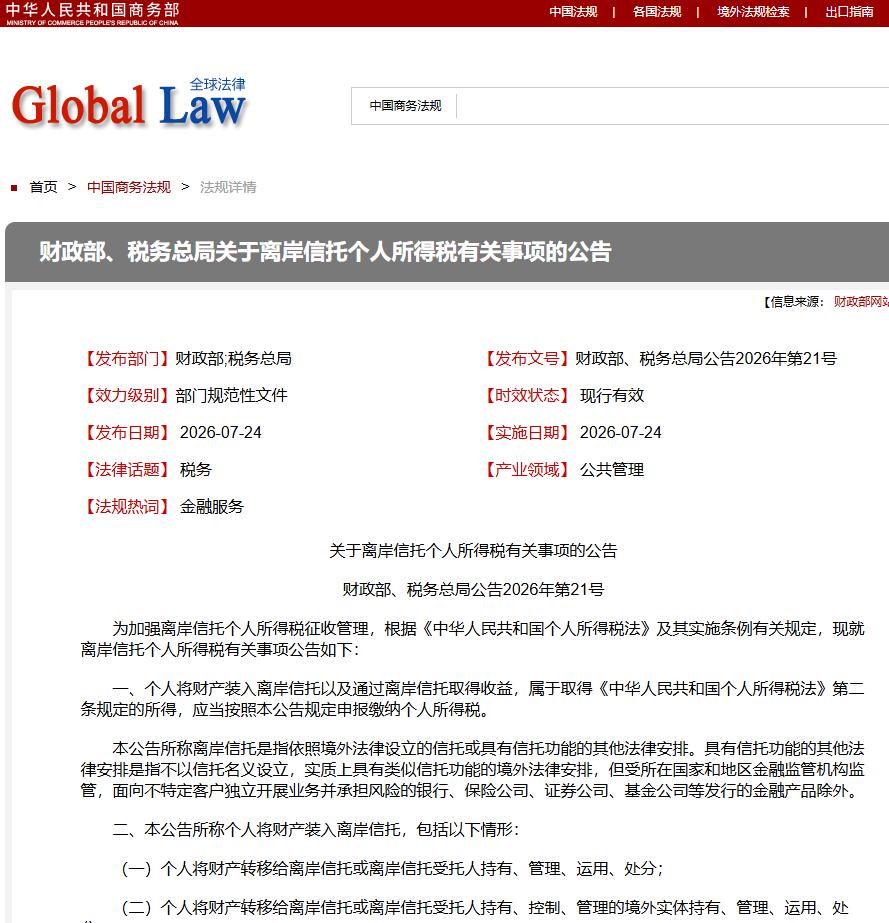

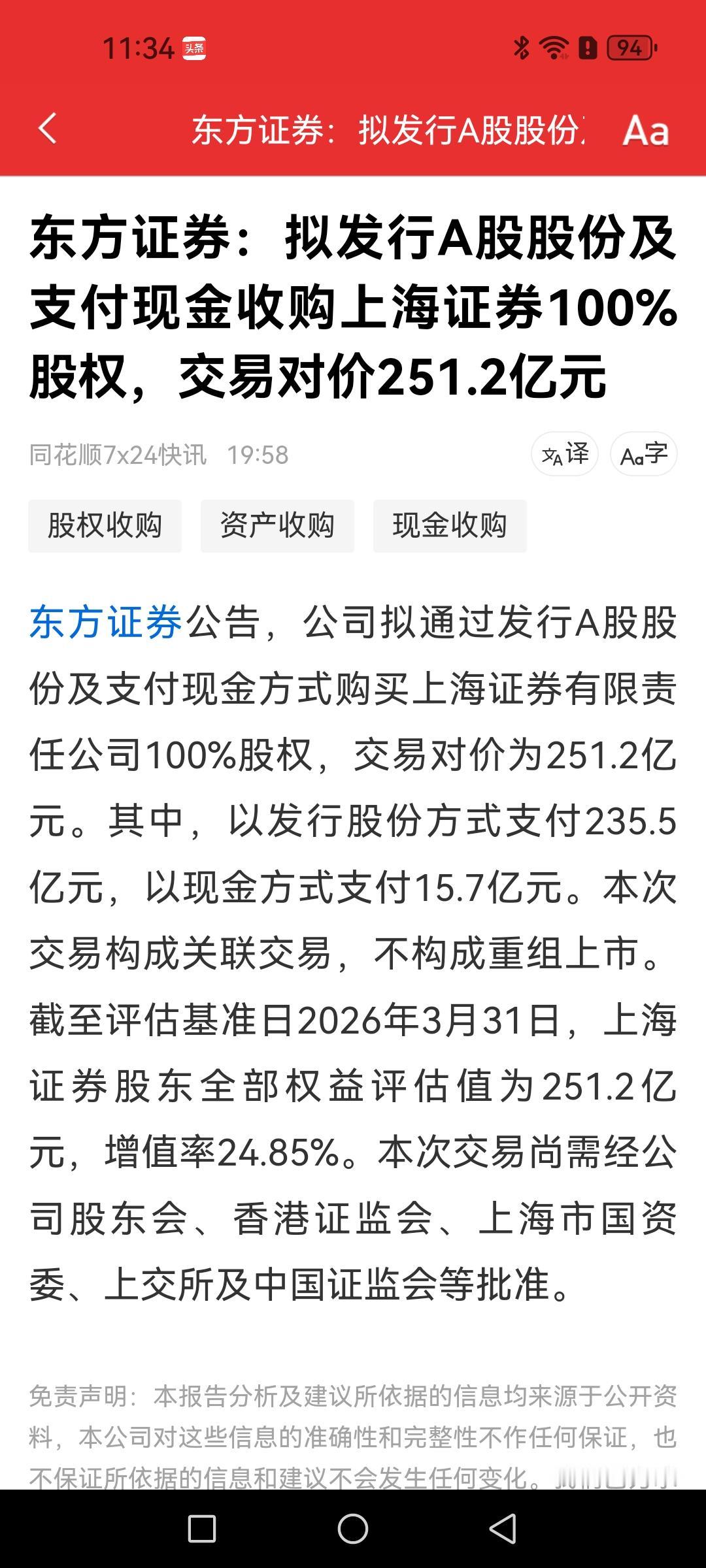

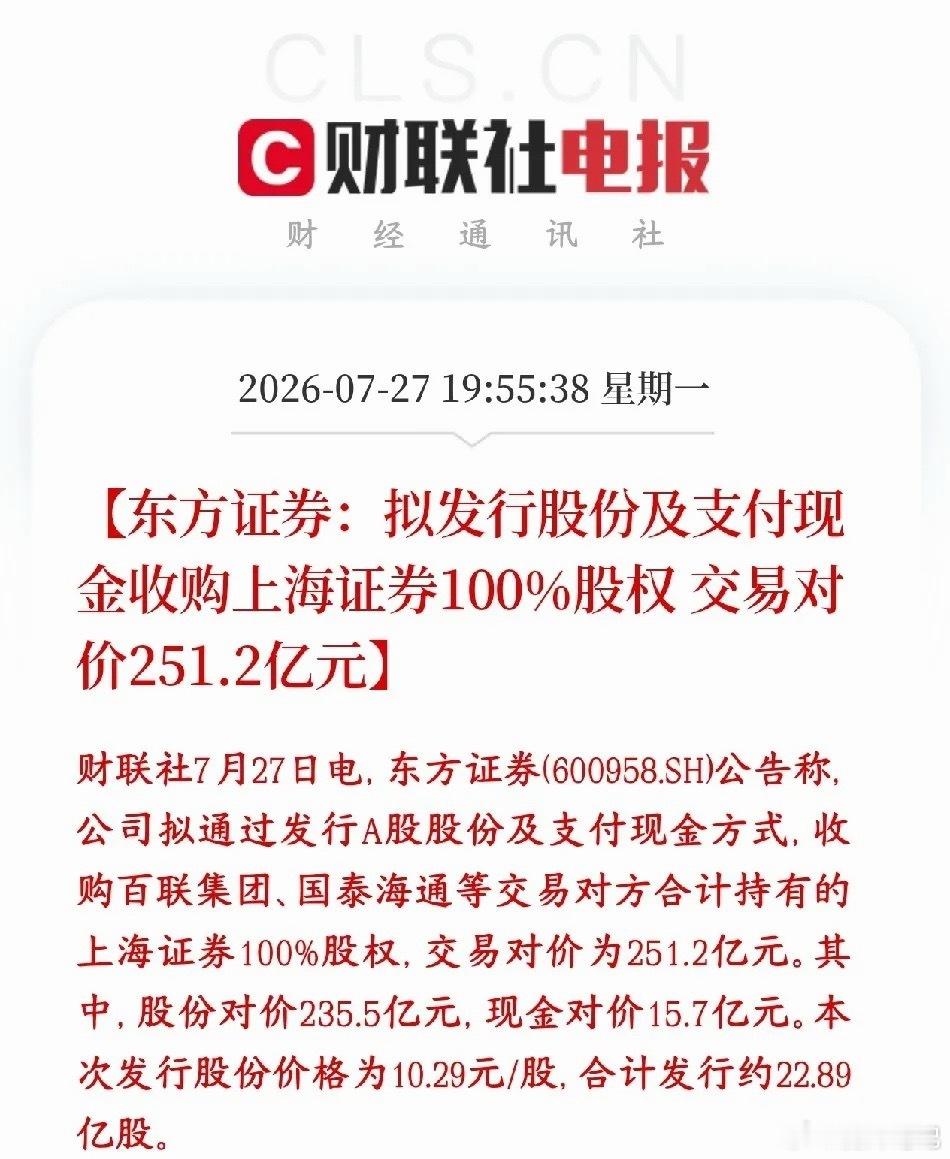

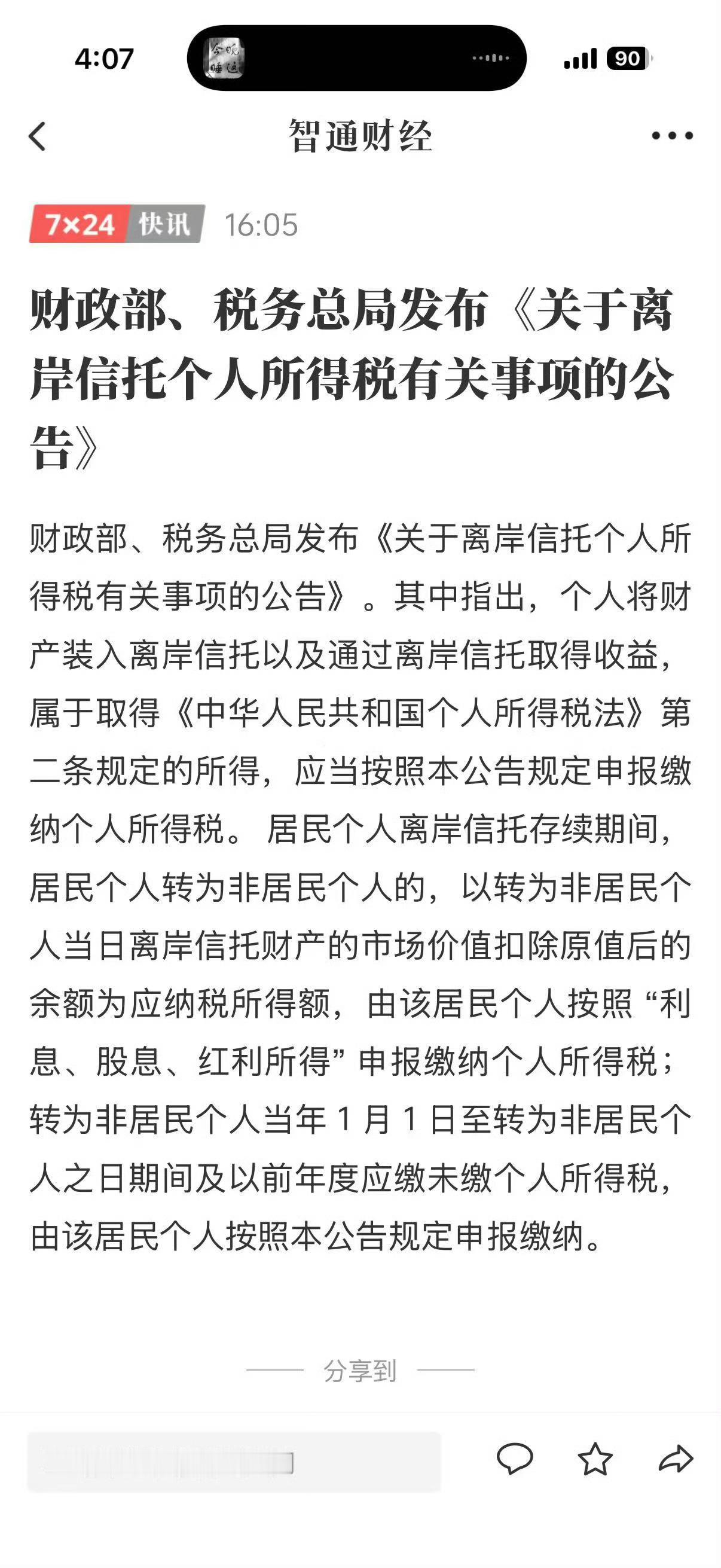

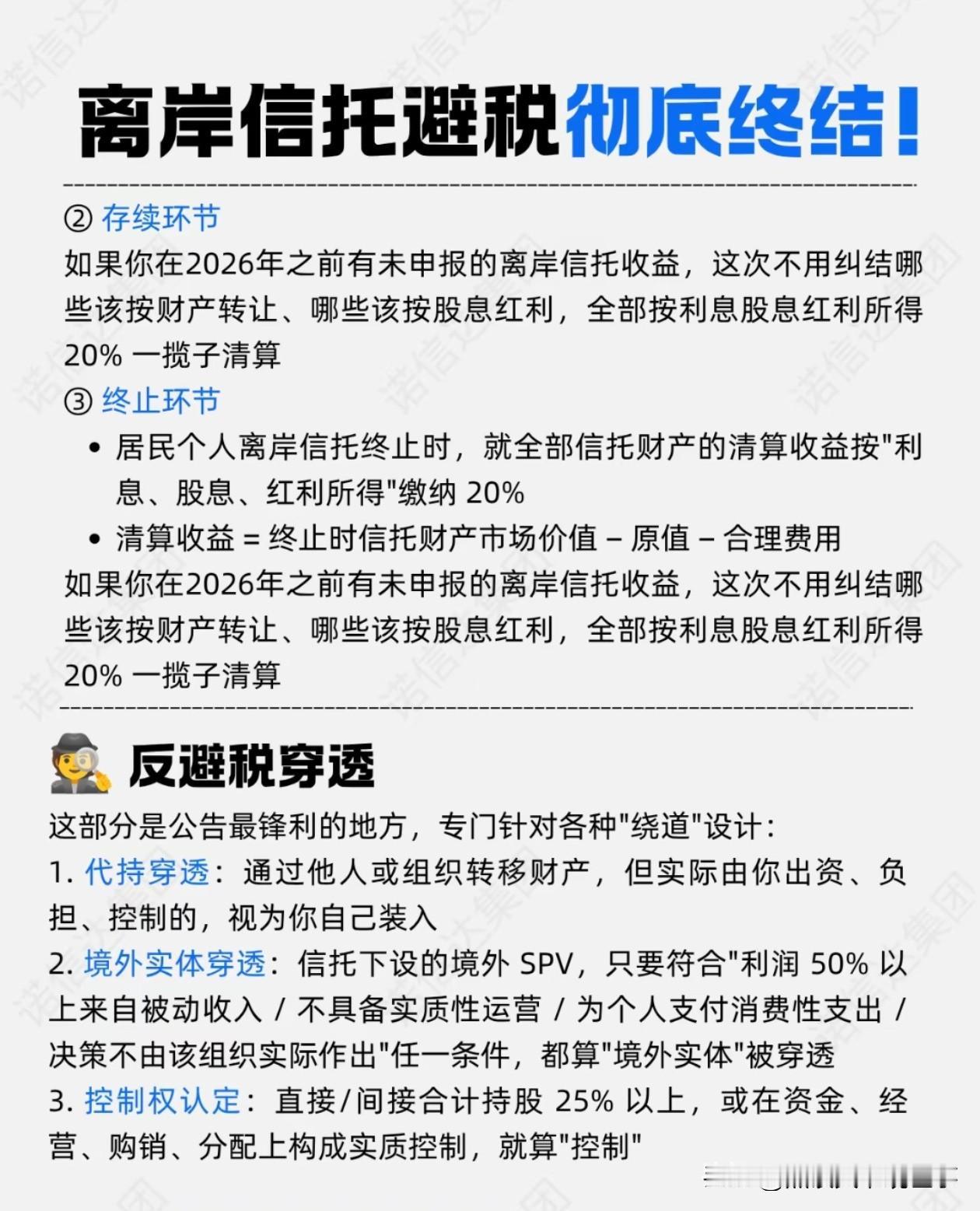

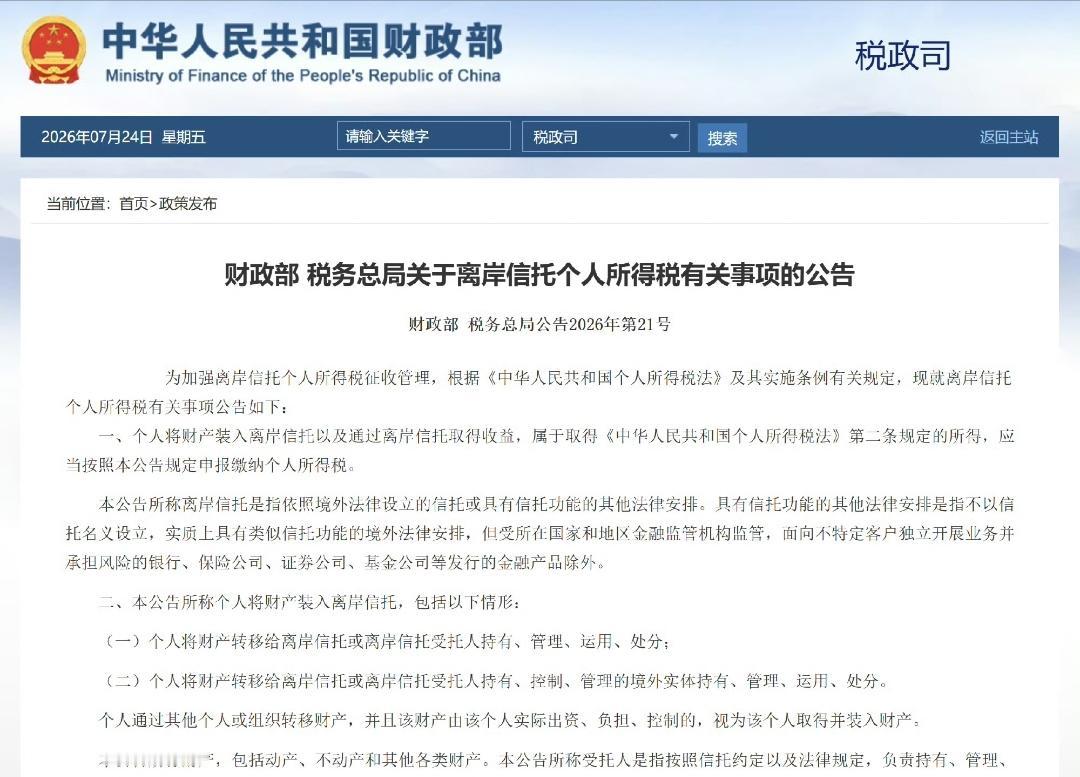

该算总账了!国内套现超300亿,钱全通过离岸信托转去美国,游艇豪宅、奥斯卡评委身份一个不落,潘石屹夫妇在美国过得风生水起,可北京望京SOHO的土地增值税加滞纳金,已经滚到了20到25亿,拖了4年一分没还。这套“国内赚钱、海外藏钱、逃避缴税”的操作,在2026年7月24日这天,彻底玩不转了。2009年,潘石屹花了40亿拿下望京最光鲜的那块地,那个年代,楼市一片火热,SOHO中国的大旗插进北京、上海最显眼的位置。望京SOHO最终卖了大概150亿元,再扣成本、税款,净赚75亿左右。可到了2022年8月,国家税务总局直接把清算通知甩了出来:你家两栋楼需要补交17.33亿的土地增值税,给你一个月时间,到9月1日前交清。悬念拉到4年后,真金白银只还了1.8亿,剩下的每天都在增加滞纳金,那笔账如今滚上了20-25亿之间。反差感就在这:2021年SOHO旗下公司被查偷税漏税,7.09亿的罚款,居然一下就全额缴清。税务局的数据说17.33亿是核算出来的本金,理论上你欠了媒体推算出来的20亿多,只能是你利滚利拖太久造成的。可没人愿意相信,这一口债竟然能拖成这样,不是没道理的,离岸家族信托,绑架了国内的财富流,那可是教科书级别的“避雷”。先是2005年SOHO中国A股上市计划流产,转头赴港上市的前夜,潘石屹让出了近一半股权给妻子张欣。后者透过两家英属维京群岛的壳公司,95%的股份又悄悄地装进了开曼群岛的不可撤销信托“TheLittleBrothersSettlement”中。想象不到的精密,“其实我自己名下,SOHO中国一股都没有”,张欣说这话时候,心底八成是松快的。2014年到2022年,SOHO中国在国内的资产陆续折价卖给了新地和融创等买家。黑石资本想要整体收购,关键关头因未能通过监管而流产,但单是出售京沪写字楼,潘石屹夫妇就套现近300亿人民币。2022年9月,也就是税务罚单从天而降的一个月后,夫妻双双辞任SOHO中国董事职务,潘自称留着中国国籍,妻子张欣美籍不改、奥斯卡评委头衔在手,朝着美国奔去。形式上的“我和SOHO中国没关系”,其实并不真切,“控制权一直牢牢攥在家族手里”。潘石屹是不是觉得“这场游戏技巧足够高明?国内政策再怎么变化,都追不上我‘金蝉脱壳’的速度?”这道题的解法,在2026年7月24日凌晨,忽然被改写了。当晚,财政部和税务总局抛出了轰动的新规:他们用一份《关于离岸信托征收个人所得税有关事项的公告》(2026年第21号公告)和15号公告的细则,彻底锚定了信托征税“最后一块洼地”。三大征税关口,像多重保险一样收紧圈套:一是装入信托时视同转让,立刻按浮盈计20%的个税;二是信托藏着没分的钱,不再拖到结算那天,从一刻开始滞纳计入税单;三是终止清算时,账务一笔都逃不掉。最狠的还不在这里,规则换掉了“绕开就安全”的幻想,直接规定“实质重于形式”:无论是用别人名字、是开外壳公司,还是瑞士户头、美国身份,但凡实际控制、收入来源指向中国,都会被认定为中国税务居民该交的个税。公告留了个90天申报窗口:境外信托想再拖,先把账摊在桌上自己报。理解这一切,有个必要的澄清:媒体说的25亿元望京SOHO欠税,那是SOHO中国公司未缴土地增值税,加上4年滞纳金越滚越大,属于企业税款,并不属于21号公告规定的个人信托个税。公告强度很大可也明确,新规不搞“一刀切追溯”。如果2005年信托已经装入,装入那笔钱无需补交设立环节的税,真要追缴,是以后的利润、增值、信托依规持续申报。这也是为什么,潘石屹夫妇短期内或许不用补交那笔“老旧的钱”,可他们以后每一毛新赚的钱,都别想再轻松吞下肚子。说到这,回头看过去20年离岸信托如同财富操作的“最高智慧”,它的本质是利用了信息和监管盲区。2017年“CRS全球互换账户信息”让隐形资产浮出水面,2026年7月24日之后的这道税收新规,让这些账算得比以往都真、都细。潘石屹夫妇的经典打法——用BVI公司、开曼信托隔开控制权、收益权和税务归属,在新规下没有任何安全感可言。藏的钱在谁名下都没用,只要你还用中国市场赚钱、家族还保留控制、经济利益还指向国内,该揭开的“账户本”就是得翻开。当然,底线还是有人关心法律边界,只要新规没说“倒查十几年”,2005年的那一步可以不用补缴,但业内所有靠信托避税、躲监管的,都会从现在开始“原形毕露”;那25亿企业税欠单,就算和信托避税无直接关系,也对比出谁是真正的“守规者”。在中国市场赚的钱,需要在中国市场履行义务,规则改写最大的意义。无论身份、民族、资产多自由,只要主体利益属于国内,谁也逃不掉社会对于公平的期待。