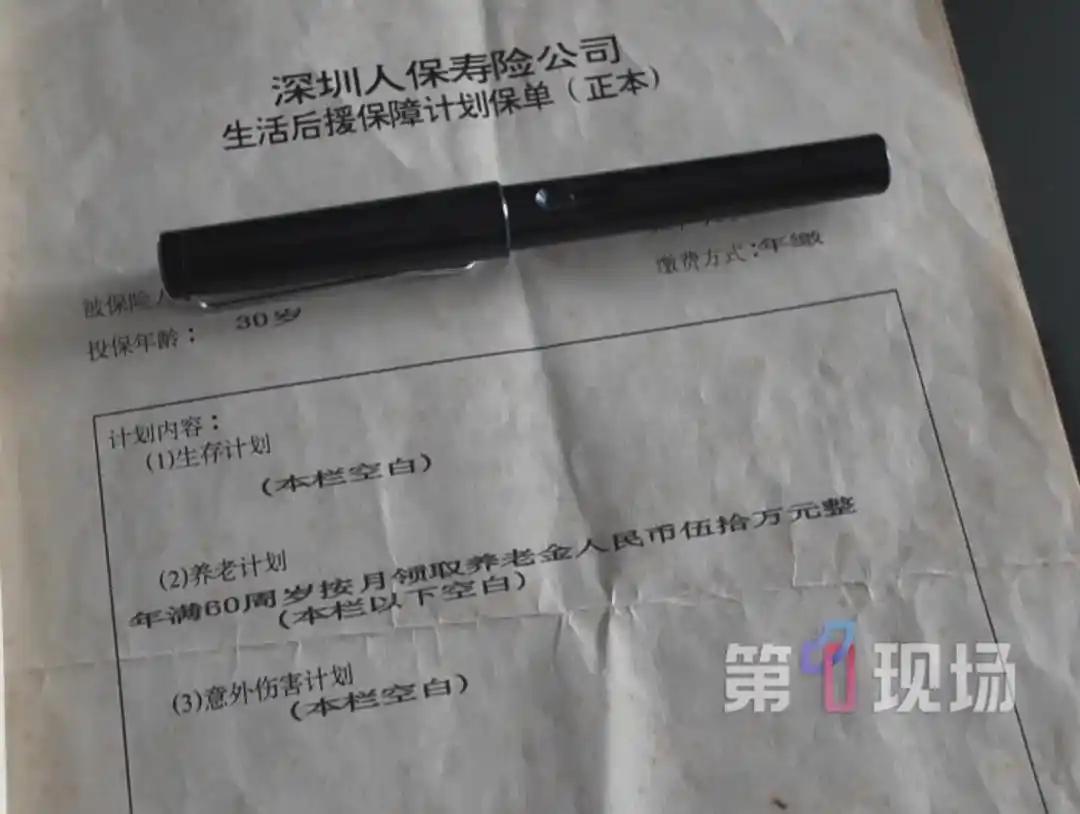

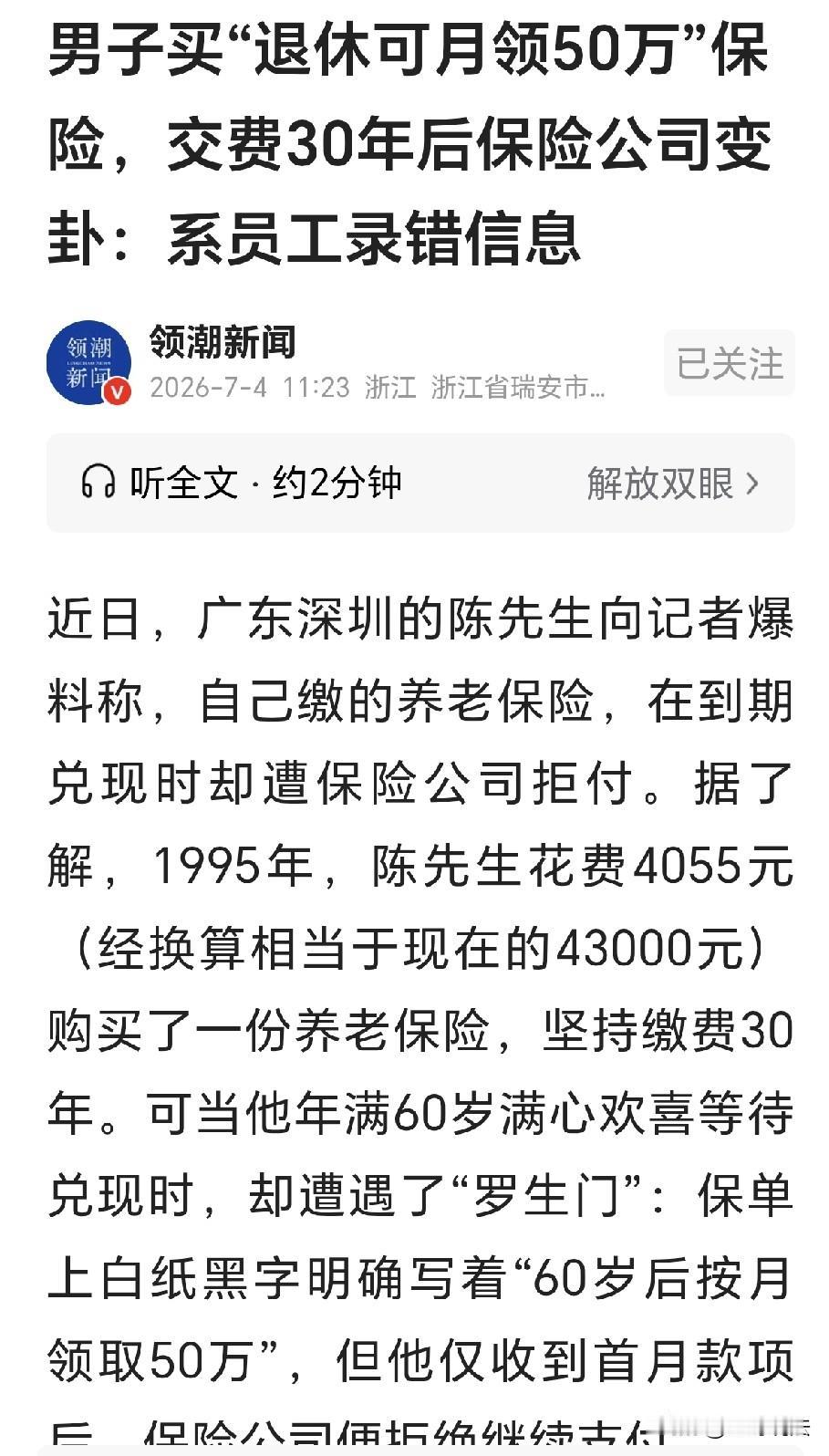

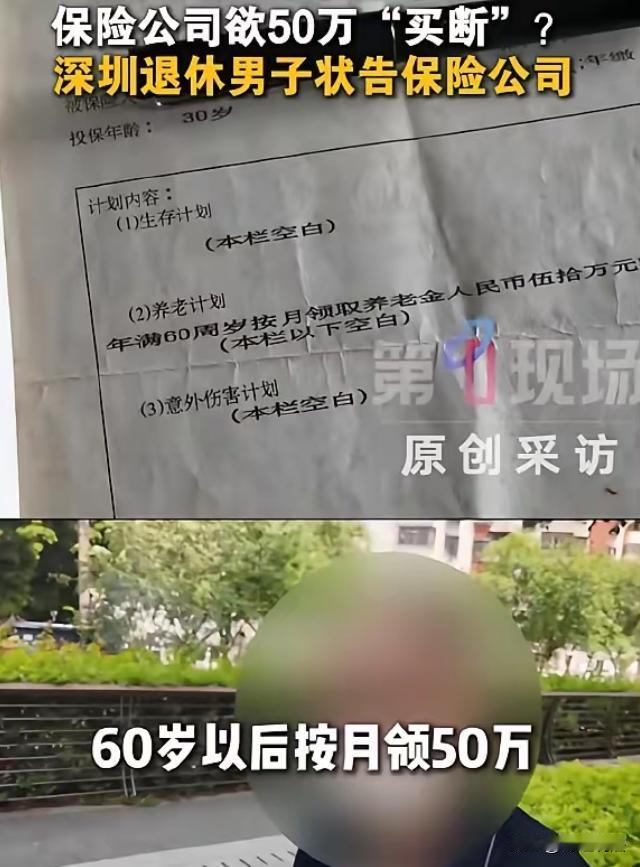

2026 年,深圳老陈遇上糟心事!1995 年他花四千多买了份养老险,踏踏实实交满 30 年。好不容易熬到 60 岁该领钱了,保单明明白白写着每月能拿 50 万,结果就领了一个月,保险公司直接把钱给停了

陈先生60岁后,顺利领到了第一笔50万养老金,本以为往后每月都能如期到账,安稳养老。没想到第二个月,理赔直接戛然而止。面对合理合法的兑付诉求,保险公司给出的解释离谱又敷衍:

三十年前录入保单的员工手滑操作失误,原本是一次性领取50万,被错写成按月领取。

简单一句话,就是时隔30年,保险公司想单方面推翻正式合同、拒绝履约。这笔赔付差距确实悬殊,按月领取50万,一年赔付金额高达600万,和一次性兑付相比,成本天差地别。

但商业合同的核心就是契约精神,一纸合规保单,绝不是企业想认就认、想废就废的废纸。

本案最硬核、最关键的法律关键点,也是彻底戳穿保险公司借口的核心依据,被陈先生的律师精准拿捏。

民法典有明确规定,合同录入、内容写错等可撤销、可纠错情形,法定纠错时效最长仅为5年。

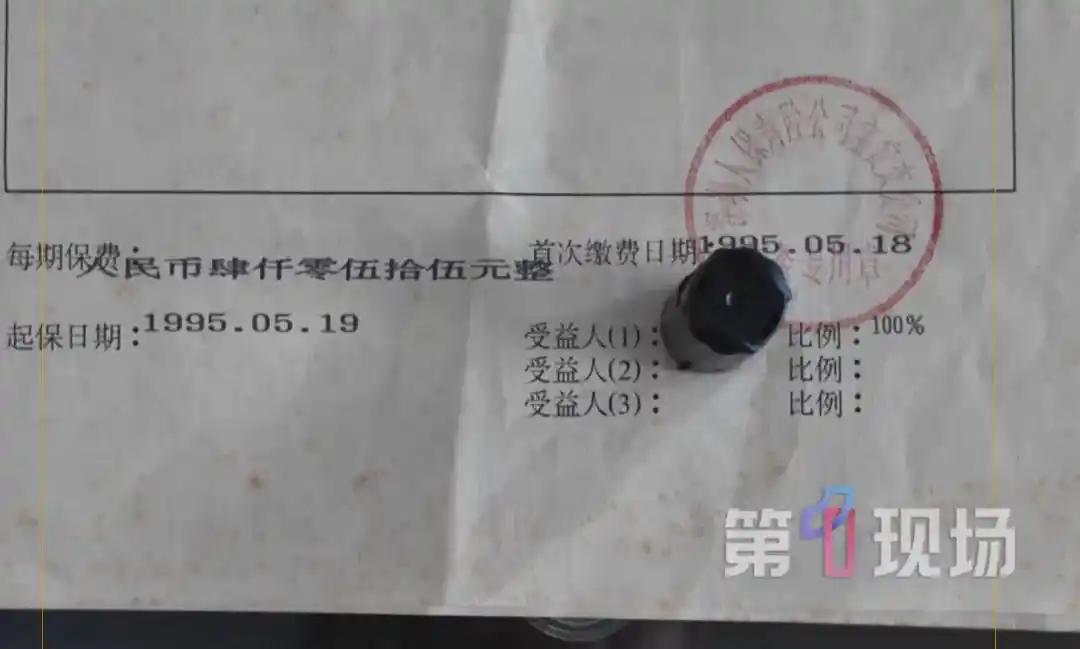

这份保单1995年签订,最晚2000年就已经终止纠错期限。

时至今日2026年,时隔31年保险公司才突然声称“录入错误”,完全超出法律规定的时效范围,不具备任何法律效力。

法律设置5年纠错期,目的非常明确,就是为了维护商业交易的稳定性,杜绝企业事后反悔、随意篡改合同的无赖操作。

抛开法律条文,从商业逻辑层面深挖,这件事的猫腻一目了然,根本不是所谓的员工操作失误。当年和陈先生妻子同款的养老保险,合同约定一次性领取30万,三十年来从未被提及录入错误。

唯独赔付压力极大的陈先生的保单,被翻出旧账、判定录入失误,这种巧合根本站不住脚。

本质上,这就是典型的商业选择性履约。保费低廉、企业盈利的时候,保险公司按时收账、默认合同有效;等到多年后需要高额兑付、企业要承担成本时,就翻出三十年前的旧账找借口违约。

如果这种超时纠错的无理说辞能被法律认可,所有保险合同都将沦为空头支票。未来任何保险理赔纠纷,保险公司都能用“系统录入错误”搪塞,消费者的权益将彻底没有保障。

目前陈先生已正式提起诉讼,案件定于7月13日开庭审理。这场官司看似是个人和大型保险公司的赔付纠纷,实则是普通消费者和商业霸王条款的博弈,更是对保险行业契约底线的一次拷问。

这件事也给所有买保险的人提了个实打实的醒:保险销售的口头承诺一文不值,一切权益只看书面合同。投保时务必逐字核对条款,看清领取方式、赔付标准、免责条件,不要被营销话术误导。

商业经营最核心的根基就是诚信履约,三十年的契约,不能用一句轻飘飘的失误作废。法律不会偏袒强势企业,更不会让恪守承诺的普通人吃亏,静待法院给出公正判决。

评论列表