一直以为中国每年出口稀土跟沙特出口石油一样,每年出口个八千到一万亿。后来才知道中国一年出口稀土31亿人民币!

很多人第一反应会觉得“这产业太小了”,但这个判断其实是被表面数字带偏了。稀土的真正价值,从来不在出口额,而在它嵌入的工业深度。我认为,如果只用贸易规模去理解它,就会低估整个体系的战略意义。

把视角拉长一点看,稀土本质上更像工业“放大器”,而不是传统意义上的大宗商品。它不是靠卖资源赚钱,而是靠控制加工链条、材料标准和成本结构来形成优势。这也是很多国家后来才意识到的问题。

近几年国际产业链调整,其实一直围绕“关键矿产安全”在重构。欧美在推动所谓“去风险化”,试图建立替代供应链,但现实是项目推进速度远低于预期。我认为核心原因不在意愿,而在成本结构根本算不过来。

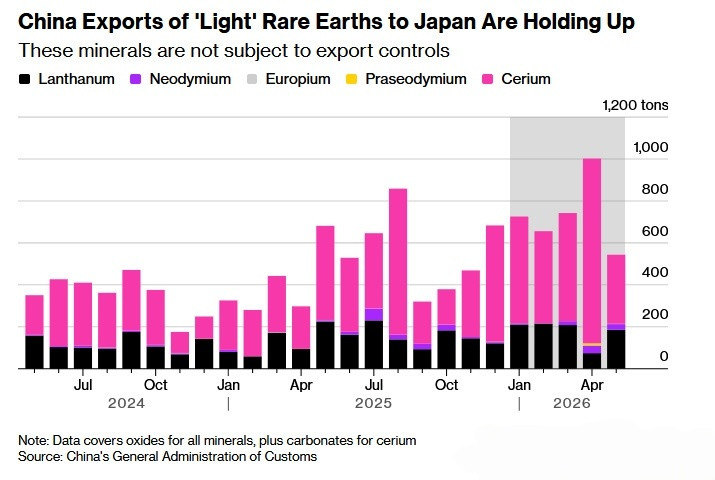

比如镓、锗这类材料,看起来是“高端稀缺”,但实际来源却是铝冶炼、电力工业的副产品。问题在于,你想单独建立供应,就必须先重建一整套重工业体系。这不是投资一个工厂,而是重做一个工业生态。

而工业生态一旦铺开,就会遇到现实约束:电力成本、冶炼产能、下游消化能力缺一不可。在资本体系里,这种“全链条亏损风险”是很难长期承受的。所以很多计划停留在文件层面,并不意外。

反过来看,中国的优势恰恰在于体系整合能力。能源、冶炼、材料加工之间可以形成联动调节,边际成本被持续压低。我认为,这种结构优势比单一资源优势更难被复制。

最近一轮全球供应链安全议题升温,其实也在强化这种分化。一边是强调市场效率,一边是强调国家协调能力。当关键材料进入安全清单后,产业逻辑就已经不再完全是市场逻辑。

但需要注意的是,这种优势并不等于“可以随意转化为工具”。稀土更像一种结构性筹码,而不是随时可切换的按钮。真正的影响力来自长期稳定供应,而不是短期波动。

我认为未来围绕关键矿产的竞争,会越来越像一场体系竞争,而不是资源争夺。谁能把资源、能源、加工、应用串成闭环,谁才有持续优势。结论其实很简单:工业能力决定话语权,资源只是入口,不是终点。