《纽约时报》“美国机器人追不上中国”核心总结

一、核心数据(报道核心论据)

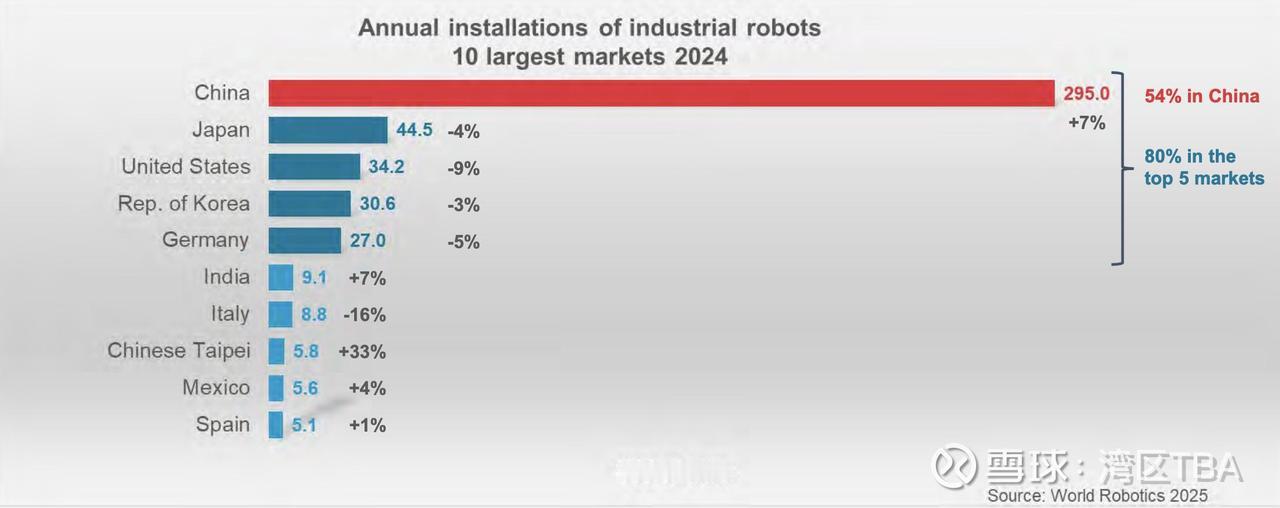

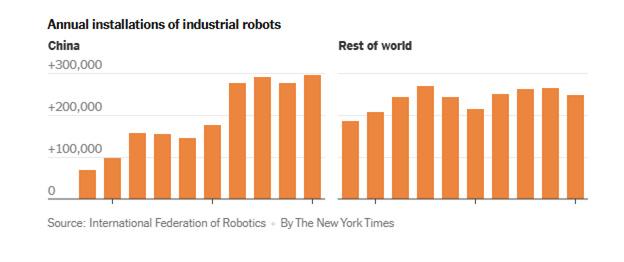

1. 2024年中国新增工业机器人29.5万台,占全球54%,总量超全球其余国家总和;美国仅3.42万台,存量仅为中国1/5 。

2. 中国制造业机器人密度470台/万人,美国仅295台;中国覆盖新能源、电子全场景自动化产线,美国制造业自动化普及严重滞后。

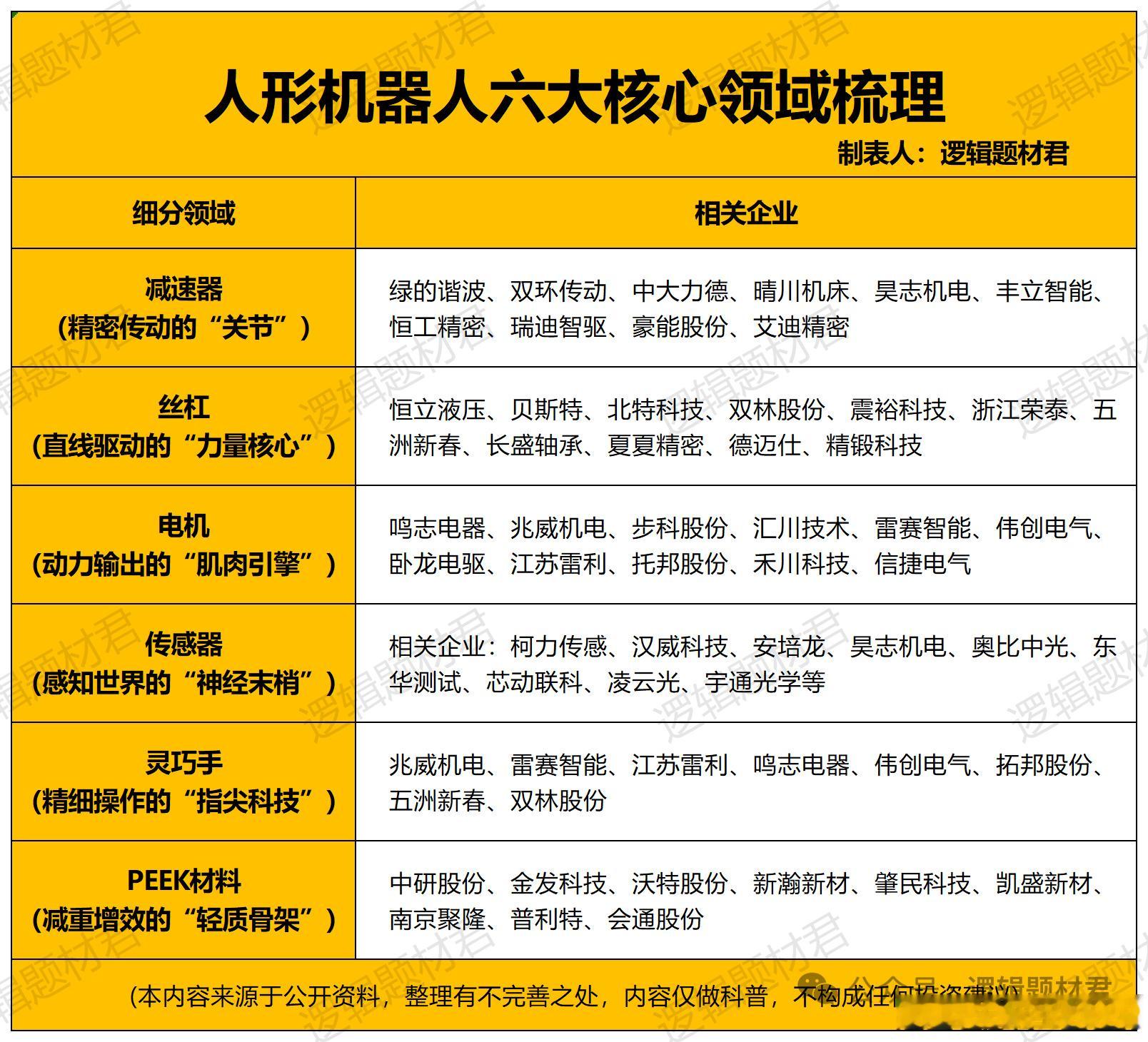

3. 人形机器人:中国拥有完整本土供应链、上百家量产企业,产品价格仅美国同类1/3~1/10,量产速度远超美方;美国仅少数企业,量产成本高、交付周期长。

二、中国拉开差距的四大原因

1. 全产业链完整闭环

减速器、伺服电机等核心零部件国产化率超70%,上下游本土配套齐全;美国制造业空心化,高精度零部件依赖日韩进口,供应链脆弱、成本居高不下。

2. 庞大本土落地场景+规模优势

全球最大制造业底盘,汽车、3C、光伏海量工厂持续采购,规模摊薄研发与制造成本;美国本土工厂基数小、用工成本高,企业缺乏大规模替换机器人动力。

3. 长期统一政策扶持

国家持续资金、产业政策扶持机器人赛道,政企协同快速迭代产品;美国政策碎片化,制造业回流扶持落地慢、缺乏长期统筹规划 。

4. 路线差异:中国重量产落地,美国重前沿算法

中国走“硬件量产、性价比优先”路线,快速商业化;美国偏重实验室高端算法、人形极限动作,产品造价高昂、难以大规模普及,量产转化能力薄弱。

三、美国尚存的局部优势(报道客观提及,并非全面落后)

1. AI底层算法、机器人通用智能软件、高端医疗/军工特种机器人技术领先;

2. 英伟达芯片生态、深度学习框架全球垄断,机器人“大脑”软件层仍占上风;

3. 波士顿动力、特斯拉Optimus在动态平衡、端到端自主学习等前沿研发领先,但难以量产商用 。

四、美媒核心观点与背后意图

1. 事实判断:工业机器人规模、制造产能、商业化落地层面,美国已大幅落后,短期很难追赶;

2. 焦虑内核:担忧智能制造主动权、制造业竞争力被中国掌握,动摇美国全球工业优势;

3. 潜在导向:渲染产业差距,为后续出台限制中国机器人进口、加码本土补贴等保护政策铺垫舆论。

五、客观辩证短板(报道也指出中国不足)

高端AI算力芯片、超高精度传感器依赖进口;人形机器人通用智能软件、底层算法仍需追赶美国,行业存在资本过热、低端同质化泡沫风险 。