人形机器人:是以人类身体结构为蓝本的智能机械,具备行走、操作和交互能力,能像人一样使用工具、适应环境。其本质是AI、制造、新材料等技术的集成载体,被视为继手机之后的下一个终端革命。

2026年被业界视为规模化商用元年——特斯拉Optimus 7月投产、年产量目标5万—10万台;宇树科技IPO获批,机器人售价降至2.99万元起。叠加工信部专项行动推动万台级落地,产业正从“鼓励”迈入“驱动”阶段,万亿级产业链迎来历史性机遇。

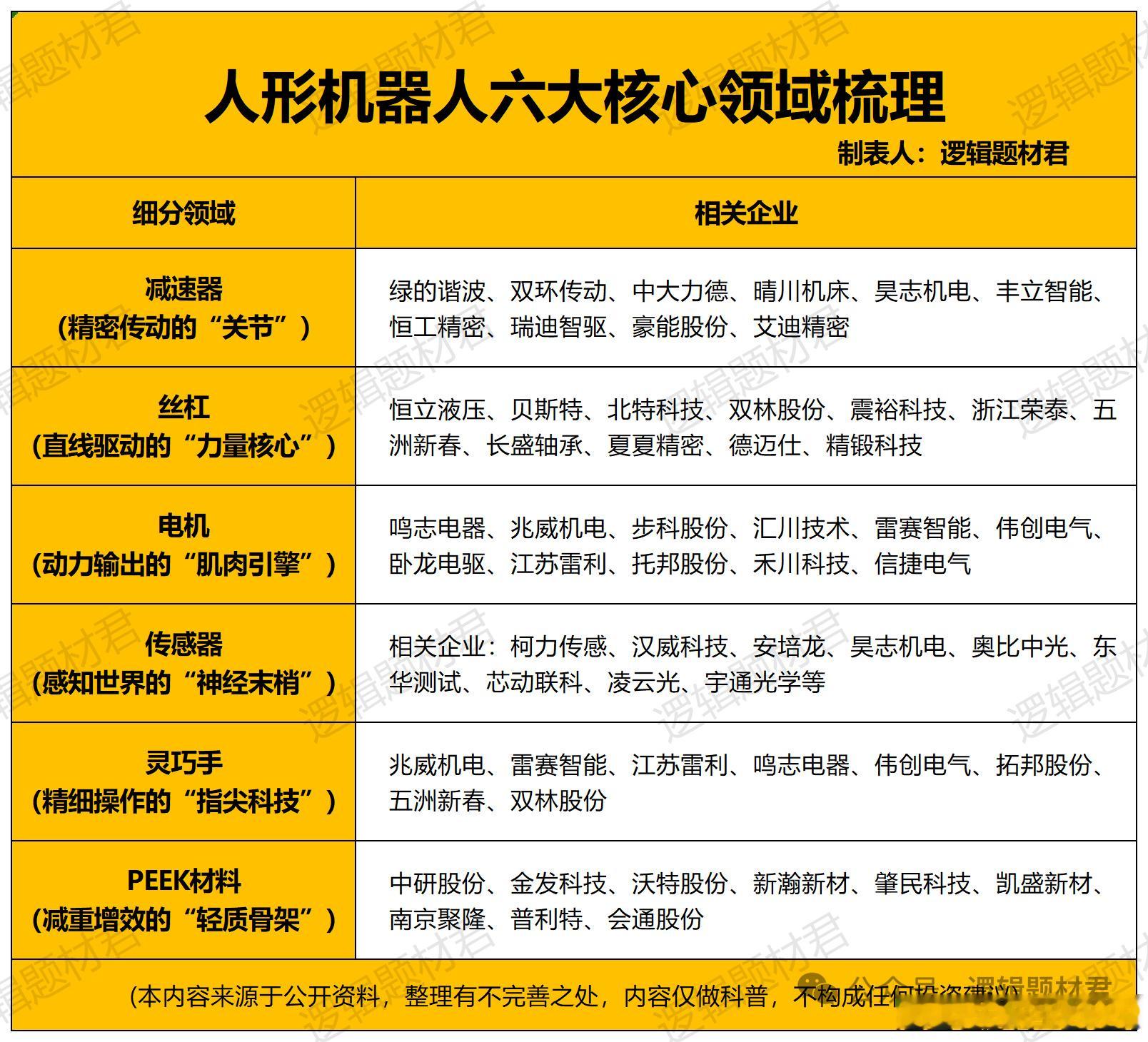

本期我们聚焦人形机器人产业链,根据业务关联度和产业发展现状,筛选出六大核心领域及相关企业,供大家研究参考。

注意:以下内容绝不构成任何投资建议、引导或承诺,仅供交流研讨

领域一:减速器(精密传动的“关节”)

核心逻辑:减速器通过降低转速、增大扭矩,让机器人动作既有力量又足够精准。单台人形机器人需二十多个精密减速器,成本约占整机15%,直接决定运动精度与稳定性。随着2026年量产开启,谐波减速器年复合增速预计超85%,国产替代迎来黄金窗口。

相关企业:绿的谐波、双环传动、中大力德、晴川机床、昊志机电、丰立智能、恒工精密、瑞迪智驱、豪能股份、艾迪精密等

核心企业梳理:绿的谐波:国内谐波减速器绝对龙头,市占率超60%,全球份额稳居第二;产品已进入特斯拉、宇树、优必选等几乎所有头部人形机器人厂商供应链。

双环传动:国产RV减速器市占率龙头,产品覆盖3—1000KG负载整体方案;2026年规划RV减速器产能50万台,深度绑定特斯拉及宇树科技。

中大力德:A股唯一同时量产行星、谐波、RV三大类精密减速器的企业;推出“减速器+电机+驱动”一体化执行单元,客户覆盖智元、傅利叶等。

汉宇集团:子公司同川科技主攻微型谐波减速器,差异化切入灵巧手市场;产品性价比优势突出,在人形机器人轻载关节领域形成独特卡位。

秦川机床:老牌精密齿轮国企,RV减速器核心技术自主可控;自研高精度螺纹磨床形成设备与丝杠双受益格局,具备年产6—9万套减速器能力。

领域二:丝杠(直线驱动的“力量核心”)核心逻辑:丝杠将旋转运动转化为直线伸缩,是机器人手臂、腿部的推力核心。行星滚柱丝杠承载力是传统滚珠的3—6倍,单台Optimus需14根,成本占比高达19%。目前国产化率不足30%,突破后价格有望大幅下降,国产替代空间巨大。

相关企业:恒立液压、贝斯特、北特科技、双林股份、震裕科技、浙江荣泰、五洲新春、长盛轴承、夏夏精密、德迈仕、精锻科技等

核心企业梳理:恒立液压:国内行星滚柱丝杠绝对龙头,产能约10万根/年,规划2027年扩至50万根;已向特斯拉送样并获小批量订单,液压技术向丝杠迁移降维优势突出。

贝斯特:子公司宇华精机全面布局直线运动部件,核心产品反向式行星滚柱丝杠精度达C0级;已与宇树科技签署战略合作,并进入特斯拉、华为送样序列。

五洲新春:特斯拉Optimus二级供应商,携手中鼎股份布局关节总成;泰国工厂2026年投产,规划2027年丝杠产能达15万根。

北特科技:精密加工技术切入丝杠赛道,投资超20亿元建设三大生产基地;未来两年丝杠年产能将攀升至340万套,已实现行星滚柱丝杠小批量交付。

领域三:电机(动力输出的“肌肉引擎”)

核心逻辑:无框力矩电机驱动关节、空心杯电机驱动灵巧手,两者构成机器人的动力基础。人形机器人要求峰值扭矩达额定5—10倍,全球空心杯电机龙头交期已延长至12个月以上。预计2030年全球市场超900亿元,年复合增速119%,国产化率已超85%。

相关企业:鸣志电器、兆威机电、步科股份、汇川技术、雷赛智能、伟创电气、卧龙电驱、江苏雷利、托邦股份、禾川科技、信捷电气等

核心企业梳理:汇川技术:国内工业伺服市占率断层第一,连续十年位居榜首;已储备无框力矩电机、行星旋转执行器、丝杠等核心零部件,全面切入人形机器人赛道。

鸣志电器:空心杯电机国内领先、全球第一阵营,性能对标Maxon;构建“电机+驱动+传动+反馈”全栈平台,获国内外百余家头部企业批量订单。

步科股份:国内无框力矩电机领军企业,2026年一季度出货同比增长246%;产品覆盖50—160mm外径,已从“小批量”跨越至“批量订单”阶段。

信捷电气:已攻克空心杯电机、无框力矩电机等核心技术;投资8亿元建设机器人智能驱控系统项目,产品覆盖关节与灵巧手场景,并已进入华为机器人产业链。

领域四:传感器(感知世界的“神经末梢”)

核心逻辑:传感器让机器人看见、感受和触摸世界,六维力传感器是柔顺控制的关键,触觉传感器赋予精细感知能力,感知硬件占整机成本的22.4%。六维力传感器国产化率仍不足30%,但出货量已同比大增,预计2030年全球市场达328亿元,触觉传感器尚处产业化早期,弹性最大。

相关企业:柯力传感、汉威科技、安培龙、昊志机电、奥比中光、东华测试、芯动联科、凌云光、宇通光学等

核心企业梳理:柯力传感:国内少数能够量产六维力传感器的企业,已向超50家机器人客户送样;通过“自研+投资”布局触觉传感器、IMU及人形机器人本体等关键环节。

奥比中光:全球3D视觉传感器龙头,已实现对人形机器人头部厂商全覆盖;累计服务全球超千家机器人客户,嵌入优必选、智元等主流厂商视觉方案。

汉威科技:柔性触觉传感器(电子皮肤)领域核心企业;构建“触觉-平衡-力控-嗅觉”多维传感器矩阵,已向多家机器人厂商小批量供货。

安培龙:基于MEMS硅应变片+玻璃微熔工艺研发力矩传感器;产品涵盖单向力传感器、力矩传感器、六维力传感器等,已接到小批量订单。

领域五:灵巧手(精细操作的“指尖科技”)

核心逻辑:灵巧手是价值最高的单一部件,约占整机成本18%,集机械、电机、传感、算法于一体。特斯拉Optimus V3将搭载22自由度灵巧手,超越人手。2026年国内销量预计达7万只,2030年全球市场将突破30亿美元,产业爆发在即。

相关企业:兆威机电、雷赛智能、江苏雷利、鸣志电器、伟创电气、拓邦股份、五洲新春、双林股份等

核心企业梳理:兆威机电:国内首家实现高自由度灵巧手商业化企业,2026年发布B20灵巧手具备20个主动自由度;拟投资8亿元建设灵巧手产业园加速商业化落地。

雷赛智能:21自由度灵巧手研发成功并批量供货;机器人部件已进入国内80%主流人形机器人厂商体系,具备从零部件到模块化组件的规模化供给能力。

江苏雷利:微特电机规模化制造能力强,空心杯电机技术成熟并批量供货;在灵巧手电机降本方面具备显著优势,是灵巧手量产的重要受益者。

禾川科技:已推出灵巧手、空心杯电机等核心部件并取得订单;2024年成立人形机器人子公司,推出“YOLO”整机,90%部件自制,已进入华为机器人产业链。

领域六:PEEK材料(减重增效的“轻质骨架”)

核心逻辑:轻量化决定机器人的续航与灵活性。PEEK比铝轻50%、比钢轻70%,特斯拉Gen3单台用量达6.6—8公斤,每百万台机器人将新增近7000吨PEEK需求,2026年出货若达5万台,仅PEEK材料市场规模即超10亿元,确定性极强。

相关企业:中研股份、金发科技、沃特股份、新瀚新材、肇民科技、凯盛新材、南京聚隆、普利特、会通股份等

核心企业梳理:中研股份:国内PEEK材料核心供应商,针对人形机器人关键部件开发系列高性能PEEK解决方案;张家港年产1万吨PEEK项目已启动,产能扩张步伐领先。

金发科技:提供改性PEEK、碳纤维增强PA材料,用于关节部件和轻量化结构件;在改性工程塑料领域规模化生产能力突出,具备丰富的汽车轻量化应用经验。

沃特股份:为机器人提供PEEK材料用于仿生关节;在特种高分子材料领域持续深耕,产品满足人形机器人对轻量化、高强度的双重需求。

会通股份:覆盖结构件、机器臂、外壳、灵巧手、关节等不同部位材料方案;具备PEEK生产能力并已在客户端实现供应,围绕“以塑代金属”与“柔性皮肤”双主线布局。

附人形机器人六大核心领域产业链表:

声明:本文仅为行业与企业信息梳理,内容仅做科普,不构成任何投资建议、交易引导,仅供交流参考。市场存在不确定性,投资决策请基于独立判断与风险