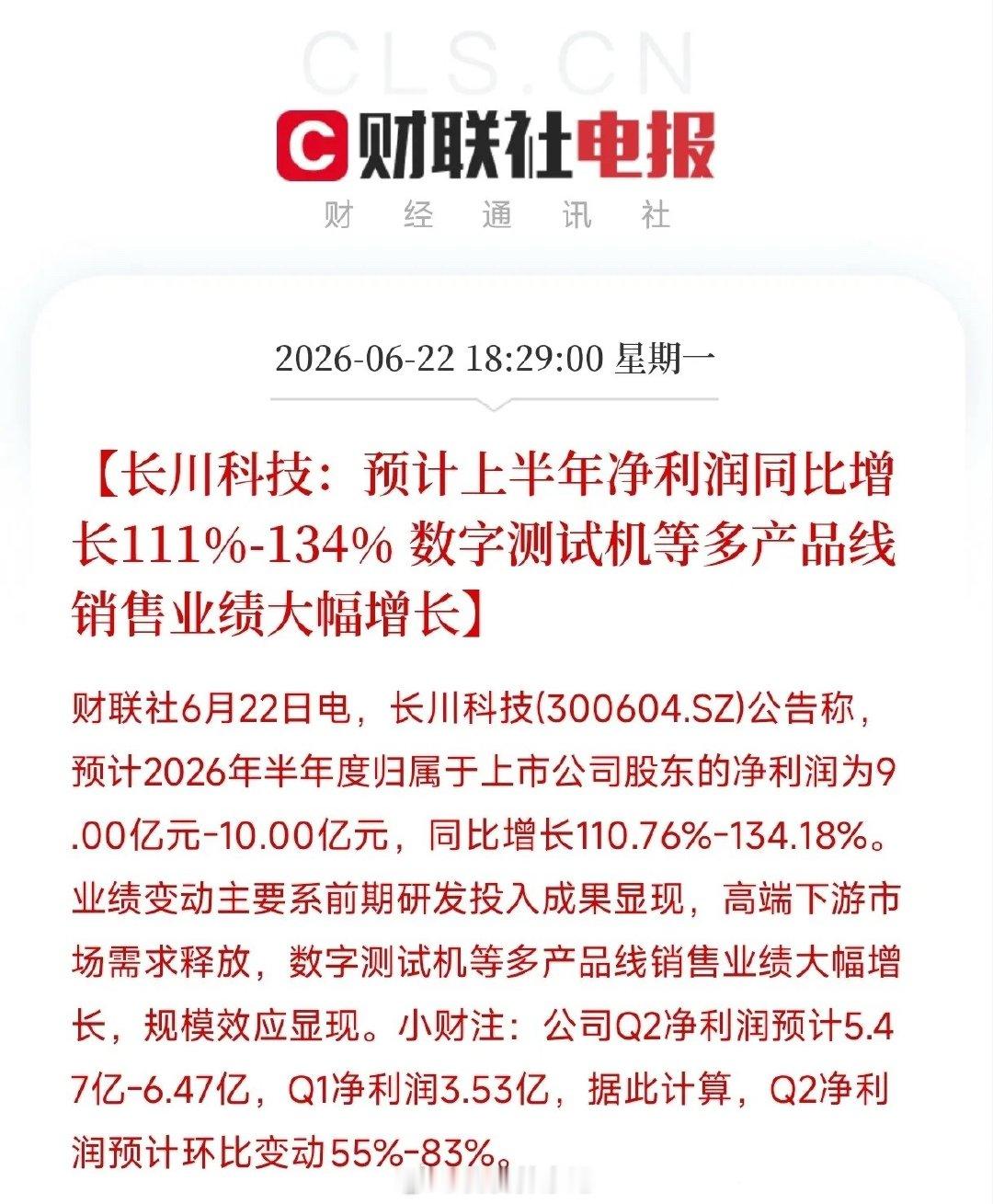

单季度净利3.53亿本就超预期亮眼,二季度直接冲高至5.47-6.47亿,环比大涨55%—83%,长川科技这份半年报预告着实超出市场预期。

公司业绩大增核心逻辑清晰:持续多年的研发投入逐步兑现产出,高端下游需求集中释放。简单来说,前期重金布局的技术研发,如今迎来业绩放量回报。公司主营半导体测试设备,是芯片量产前关键质检环节。该赛道长期由海外巨头垄断,仅日本爱德万就占据全球65%市场份额,国产替代空间广阔,长川科技正是行业突围核心龙头。

多条数字测试设备产品线同步放量,根源在于AI算力需求全面爆发。东吴证券6月研报测算,全球SoC测试机市场规模将从2023年33亿美元增至2026年91亿美元。AI芯片测试流程更长、单台设备价值量大幅提升;叠加华为昇腾、寒武纪等国产算力芯片批量出货,作为国产测试设备龙头,公司深度受益行业红利。

机构一致看好后市:群益证券给出230元目标价,广发证券目标价186元,两家机构同步维持买入评级。上半年净利润区间9-10亿元,全年净利有望冲击20亿大关,基本面含金量十足。