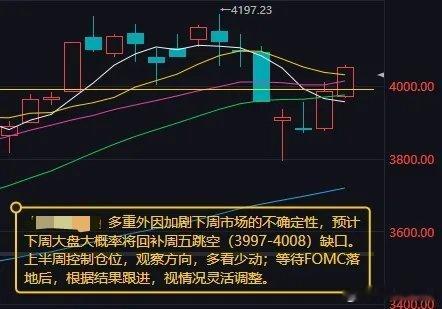

A股市场分析:预计下周大盘大概率回补本周五跳空缺口一、本周市场行情复盘本周A股三大指数运行节奏显著分化。上证指数处于见顶后第五周调整周期,周线小幅收涨;深证成指、创业板指受科技成长板块持续回调拖累,表现走弱,周线分别录得超2%、3%的跌幅,成长赛道调整压力凸显。二、下周多维行情研判(一)技术面指数信号1. 上证指数周线维度下周沪指若不创出新低且收出阳线,有望构筑周线底分型,奠定阶段底部形态基础。但当前均线排布杂乱,布林带呈现收口态势,中期整体仍偏向震荡整理格局,多头尚未形成明确趋势优势。2. 上证指数日线维度6月12日市场迎来放量普涨,上证指数单日上涨1.12%,有效突破4030点平台区间,走出带向上跳空缺口的半岛形态,短期走势阶段性偏强;当日两市成交额放大至3.24万亿,增量资金进场信号清晰。3. 深成指、创业板指深成指本轮调整空间更深,第一关键支撑区间位于14500点附近,若该位置承接力度充足,指数存在反攻15600点的预期;创业板首轮调整第一目标看至3800点,支撑有效则短线有望反扑4000点。目前深、创两大指数技术指标已由多转空,倘若调整延续,需密切留意前期缺口位置支撑有效性。(二)外围与国内宏观变量1. 核心海外风险:美联储6月议息会议6月17日-18日FOMC议息会议是下周影响全球资本市场的核心变量。中东地缘局势扰动国际油价,间接压制全球通胀预期,本次议息决议将直接左右全球流动性整体风向,需重点跟踪。人民币汇率现阶段逆势走强,全球避险资金边际增配国内资产;但如若欧央行同步释放加息信号、美元指数维持100附近震荡,人民币升值节奏或将放缓,结售汇顺差规模存在收敛可能。2. 国内经济基本面国内经济结构性分化格局延续,下周将公布5月通胀、进口相关经济数据。当前市场一致预期出口维持高景气,但消费修复乏力的态势短期难以扭转。(三)指数关键点位划分多空分水岭:4014点(30分钟下降趋势线与颈线共振位置),指数有效站稳该区间则短线偏多,有效跌破需全面转谨慎;短期压力:4062点(前期头部跌破位置,成功站回是明确加仓信号);上行梯度压力:强压力4200点,极强压力4250点(本轮高位箱体上沿,突破需要持续量价配合);下行梯度支撑:强支撑3900点(周线布林下轨,重要策略防守位)。三、市场热点与资金流向1. 有色金属:战略资源价值迎来重估,基本面催化充足,估值重塑逻辑具备持续性;2. 大金融板块:具备防御属性与分红价值,板块内部有望形成防御共振;3. AI科技主线:行情进入结构性调整阶段,但中长期牛市基础并未破坏,产业资本开支未出现明显收缩,当前仅为阶段性消化,并非行情终结;4. 高低切换主线:资金持续从前期涨幅较高的AI、半导体、光模块流出,逐步向消费、大金融、创新药等低位板块迁移。资金数据层面,有色金属、非银金融、电力设备主力资金净流入居前;电子、通信、综合板块呈现显著净流出。预判下周高低切换的资金风格仍将延续。四、实操操作策略下周上半周(6月15日-6月17日)市场不确定性较高,建议严格控制总仓位至五成以下,以观察市场信号为主,静待美联储议息会议落地后再灵活调整操作:若议息结果偏鹰派:维持保守操作思路,降低风险敞口;若议息释放偏鸽信号:可逢低关注科技赛道超跌反弹机会。五、重点风险提示以短期风控守护中长期布局,上半周坚持多看少动、严控仓位;可适度布局资源、金融防御主线;高景气成长赛道等待充分调整后的低吸窗口;短期规避光模块、通信设备、面板等高位高波动方向。六、综合市场判断多重外部变量显著抬升下周市场波动与不确定性:其一,6月18日美联储议息会议,市场加息预期有所升温;其二,美股潜在虹吸效应,若SpaceX等头部科技企业加速上市进程,全球资金或加速向美国优质资产聚集,对新兴市场形成流动性挤压;其三,中东地缘局势反复,扰动风险偏好;其四,端午节前避险资金离场效应,压制市场做多意愿。综合技术形态、资金与外部环境综合推演,预计下周大盘大概率回补本周五形成的向上跳空缺口。风险声明:本文内容仅为客观市场逻辑推演分析,不构成任何投资建议,股市存在较高风险,请投资者自主决策、审慎参与。