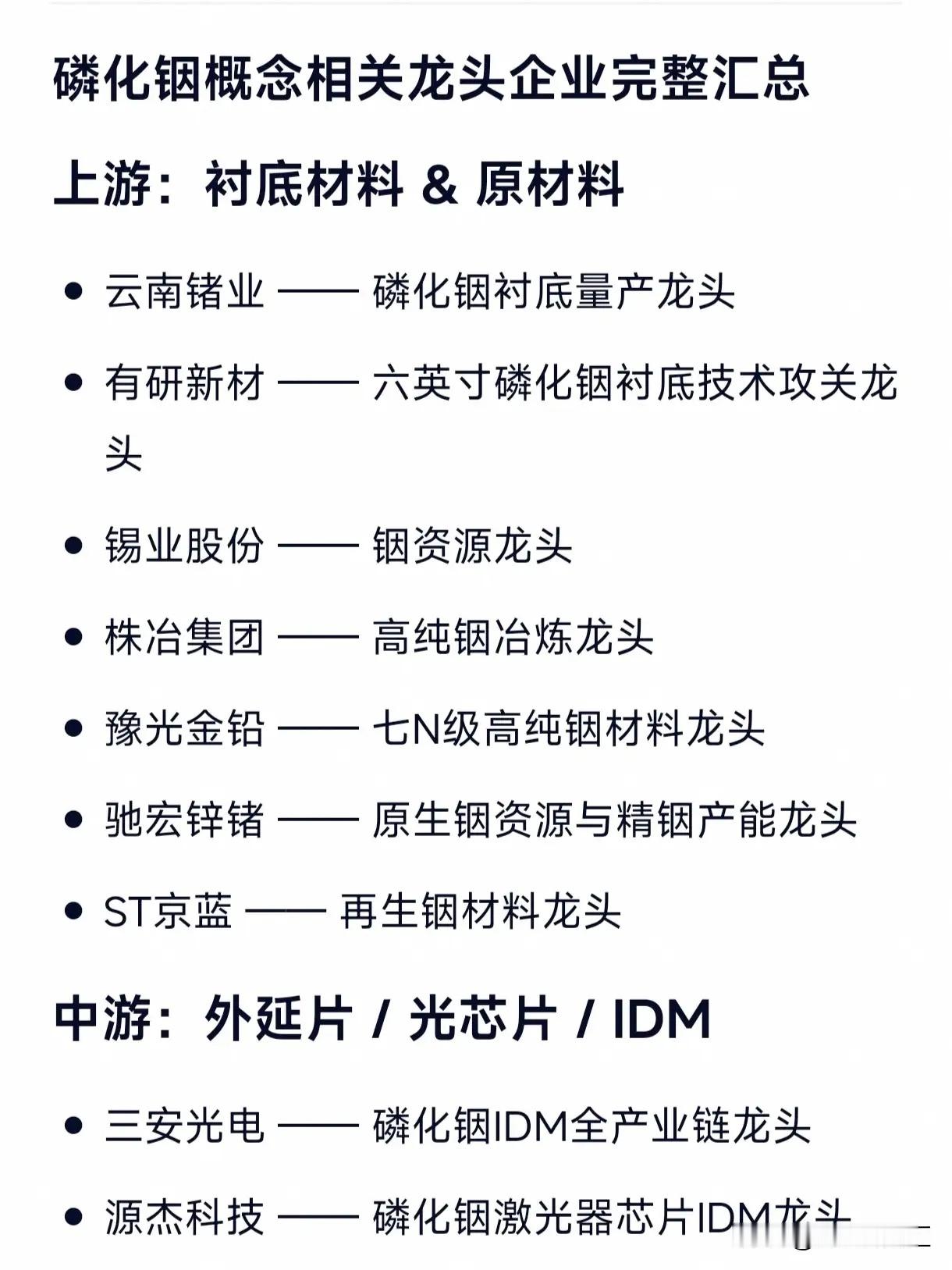

磷化铟最佳补涨标的:中金岭南(SZ000060)

如果说云南锗业是孤注一掷的科技转型股,中金岭南则是家里有矿、降维打击的资源巨头,磷化铟与锗业务具备高确定性,是稀缺的补涨龙头。

一、资源底气:真正的上游霸主,成本壁垒碾压同行

核心原料自给自足,成本优势无可复制:

铟(磷化铟核心原料):国内铅锌冶炼龙头,铟为锌矿提炼副产品。2026年铟锭目标产量3吨,同比翻8倍,彻底自给。

锗(锗衬底原料):2026年高纯二氧化锗目标7.3吨,产量快速爬坡,自给率充足。

核心优势:原料为冶炼副产品,成本极低。AI驱动铟、锗价暴涨时,公司同时赚“原料涨价+半导体衬底加工”两份利润,云南锗业铟仍需外购,成本端差距显著。

二、项目落地:4.24亿布局,产能对标头部,业绩已兑现

韶关冶炼厂技改项目是核心看点,进度超预期:

产能规划:总投资4.24亿元,年产磷化铟衬底12万片、砷化镓62万片、锗单晶12万片,2026年全面量产。

进展兑现:2026年一季度新材料项目已贡献业绩,驱动公司净利润同比大增84%,成长逻辑落地。

全链闭环:全球少数实现“铟矿→高纯铟→磷化铟衬底”全流程自主可控的企业,技术与产能双重壁垒。

三、补涨逻辑:比价优势显著,弹性空间充足

云南锗业作为磷化铟龙头已获资金认可,而中金岭南产能接近、成本更低、业绩落地更快,估值处于低位,补涨需求强烈。

磷化铟为AI光模块核心材料,供需缺口持续扩大,价格暴涨,公司直接受益量价齐升。

资源+产能+业绩三重共振,兼具周期涨价与科技成长双重属性,是磷化铟赛道最具性价比的补涨标的。

中金岭南(SZ000060) 云南锗业(SZ002428)