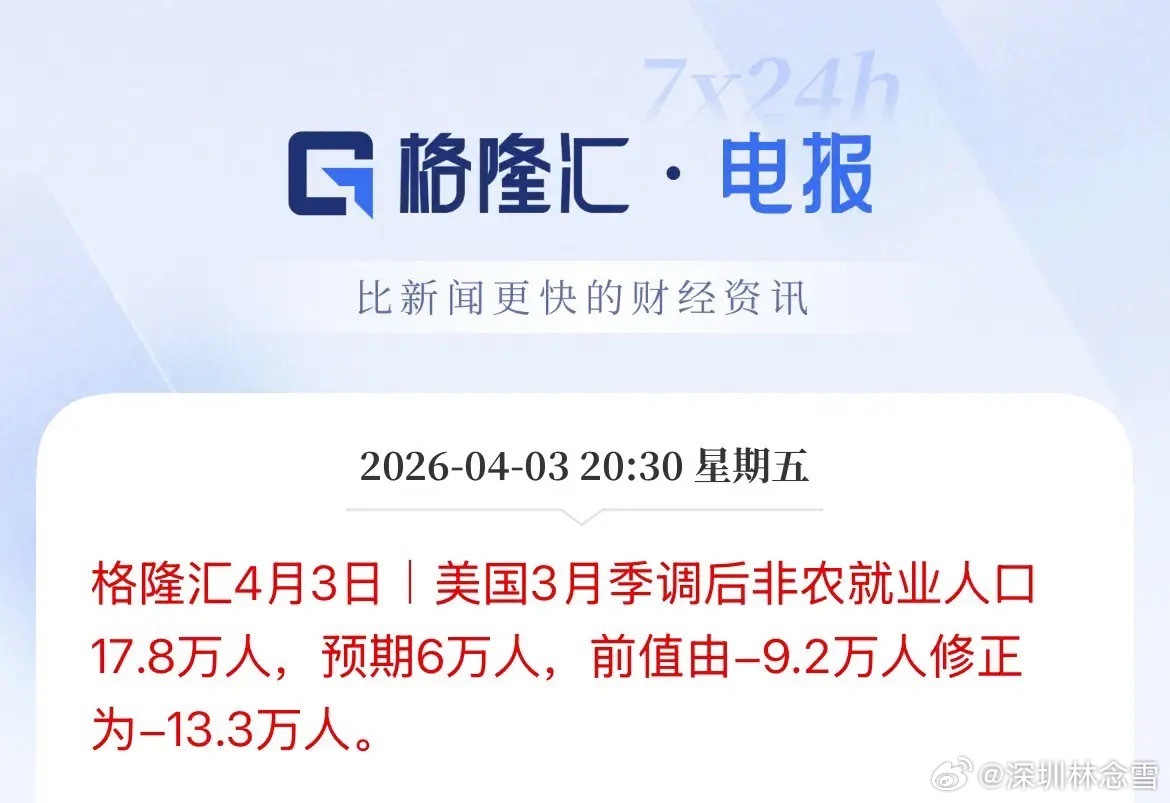

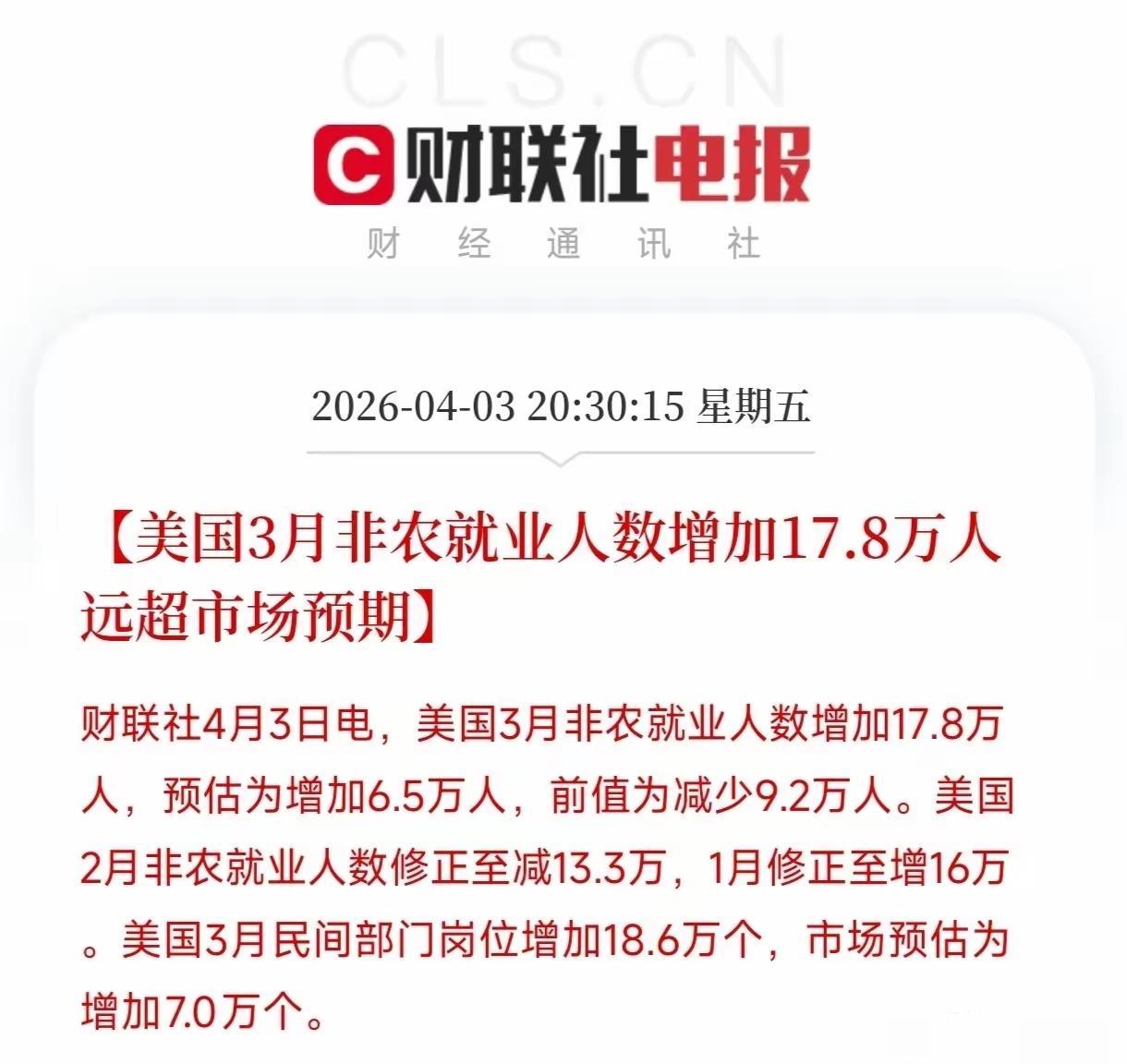

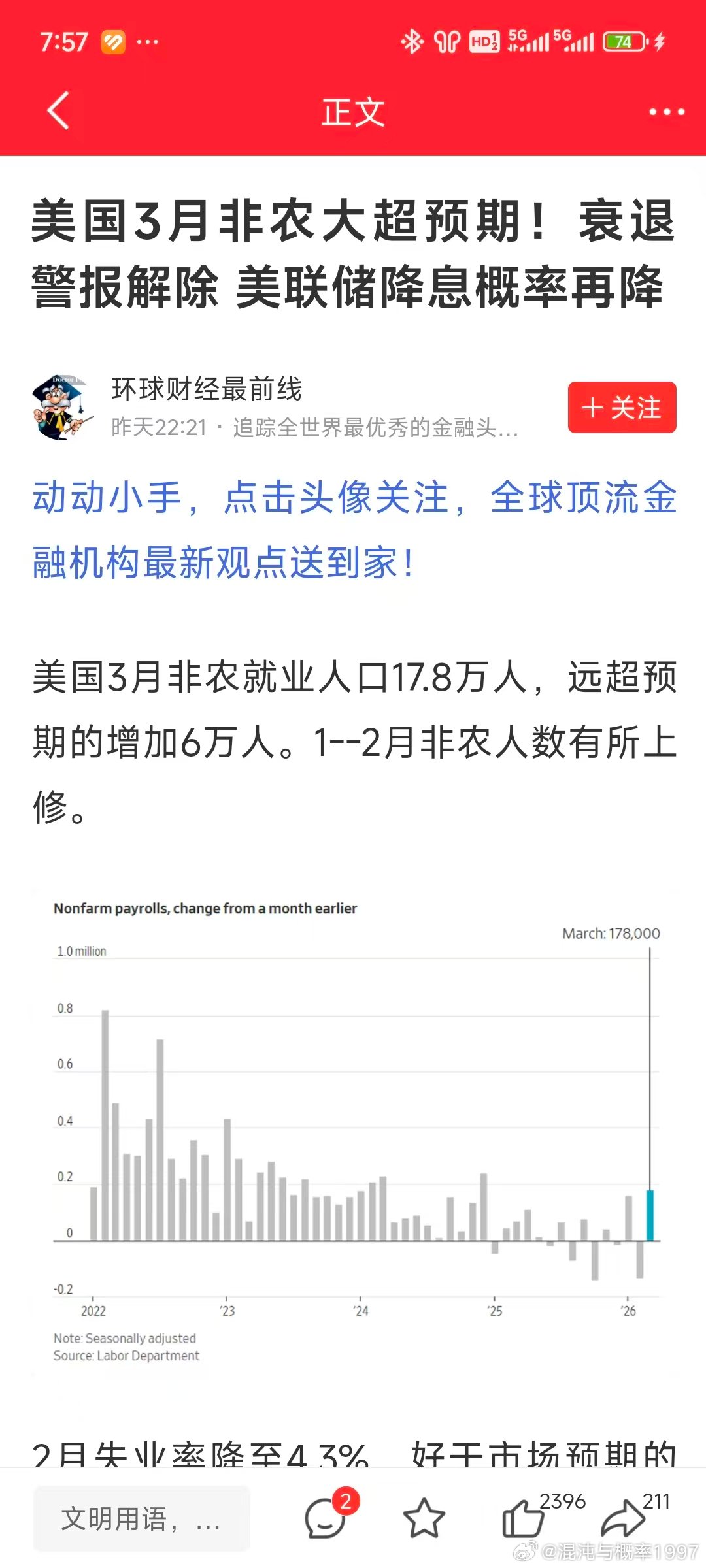

美联储现在巴不得中国能早点抛售美债?为啥他们一直不降息,因为他们很清楚,中国迟早会卖掉手里那7800亿美元的美债。市场上能接过这么大一笔美债的,恐怕只有美联储自己,所以他们一直在等这个机会。 到2025年底,中国持有美国国债规模降到约6835亿美元左右,2026年1月小幅回升到6944亿美元,但整体仍处于多年减持趋势中,位居日本和英国之后。减持过程分散在流动性较好的时段,每次规模有限,避免集中冲击。其他主要持有者情况类似,日本为稳定本国汇率曾卖出大量美债,欧洲央行自身债务负担不轻,中东资金多是短期流动性质。美联储官员在内部会议上看到这些数据,分析如果进一步大额减持,市场可能需要中央银行通过公开市场操作来稳定。 高利率环境下,美国企业债违约率在2025年保持在3%左右,部分高收益债券发行人面临压力。房贷利率维持较高水平,购房和企业融资成本上升。美联储把联邦基金利率目标区间维持在3.5%至3.75%,2026年3月18日联邦公开市场委员会以11比1投票结果决定继续保持不变,仅有一人主张小幅下调。鲍威尔在会后表示,政策取决于通胀和劳动力市场数据,短期能源价格等因素带来不确定性。官员们权衡,如果外部减持压力加大,降息可能面临更多挑战。 中国方面管理外汇储备时,外汇储备总额在2025年底达到3.3579万亿美元,2026年2月底进一步升至3.4278万亿美元,同时央行连续多月增加黄金持有量,到2026年初黄金储备达到约7420万盎司左右,占比逐步上升。人民币跨境结算在2025年前三季度达到13万亿元,占中国货物贸易比重提升,巴西与中国石油贸易等案例中使用人民币结算的比例增加,沙特等国也探讨类似安排。全球其他央行黄金购买活动也比较活跃,储备结构出现多元化调整。美联储内部简报中,这些变化被列入观察范围,讨论美元体系面临的长期压力。 2026年3月美联储维持利率不变,同时公布的经济预测显示年内仍可能有一次降息,但整体路径受不确定性影响较大。美国国债总额接近39万亿美元,2026财年前三个月净利息支出达到2703亿美元,已超过同期国防开支部分项目,利息支付成为预算中重要一项。企业界感受到融资成本压力,部分领域违约风险依然存在。鲍威尔任期接近尾声,市场关注继任人选,他继续主持会议,审阅更新数据。 中国减持美债节奏保持平稳,外汇储备规模稳定,黄金储备连续增加,人民币在国际贸易结算中的使用范围扩大,在巴西、沙特、俄罗斯等地的案例增多。全球储备格局中,多元化趋势明显,黄金在央行资产中的比重有所上升。双方金融互动在数据层面延续,收益率波动和储备调整相互影响,过程呈现出长期动态平衡。美联储政策保持数据依赖,利率决策未出现大幅转向。