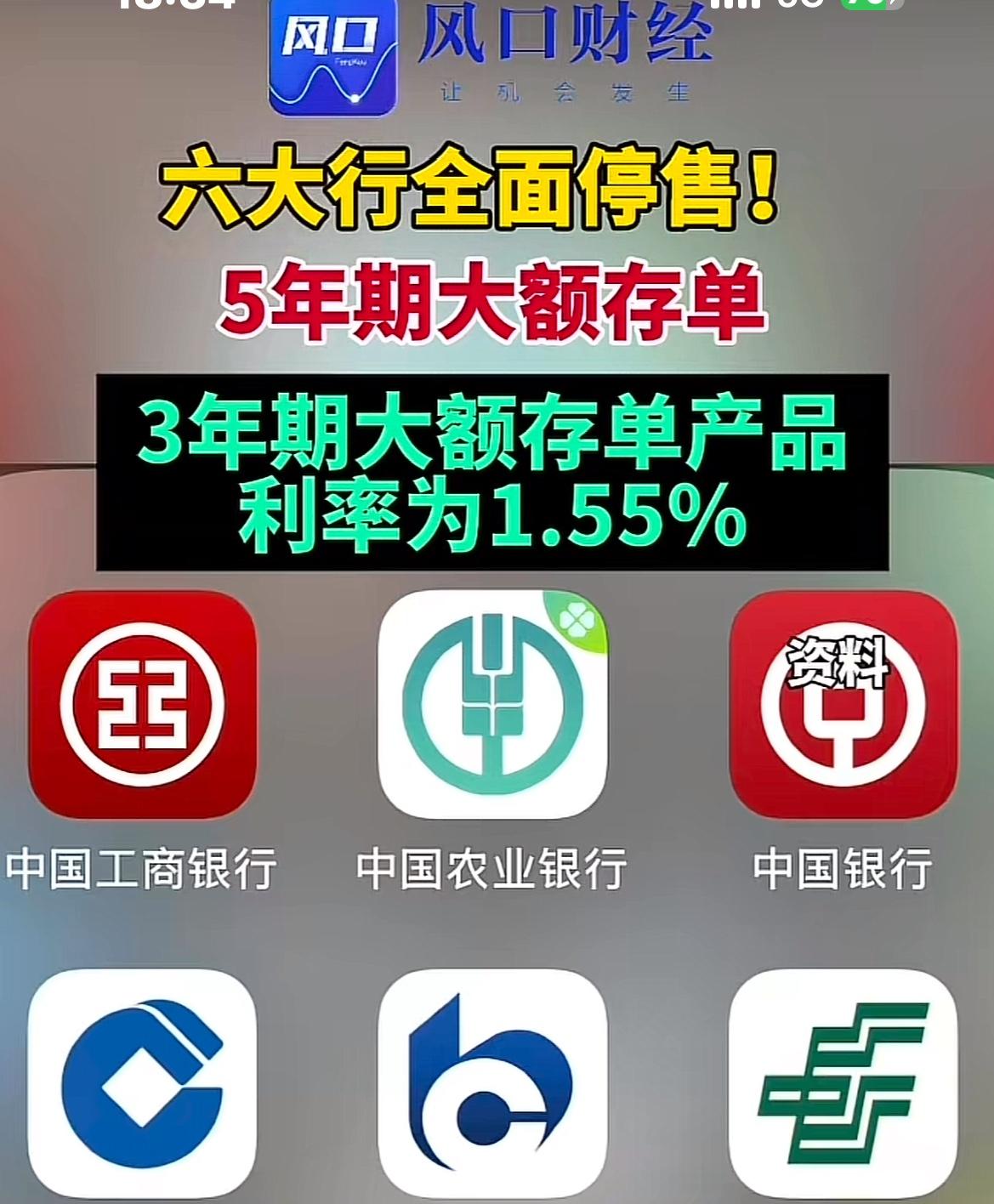

6大银行的消息一出来, 我就赶紧把存银行的30万取出来, 不是因为急用钱,而是因为工商银行也在这6大银行中,就是因为停售了5年大额存单,我原计划这30万到期了就加上我手里的15万一起存个5年的大额存单,结果现在不给存了,只有3年期的,才1.55%,我真的是不愿意。 现在六大国有行全都把5年期大额存单给下架了,建行、农行、中行这些巨头一个都没落下,就连股份制银行和小城商行都跟着收缩长期存款业务。 2025年六大行大额存单彻底迈入"1字头"时代,比去年同期普遍降了60-90个基点。工行3年期1.55%,20万存三年利息才9300元,这点收益连跑赢通胀都难。 银行之所以敢这么干,核心就是净息差承压。现在银行放贷收益降了,自然不愿为长期存款付高成本,再加上居民存款热情高、信贷需求弱,吸收长期存款的积极性低到极点。 你以为3年期能凑活?醒醒吧!现在3年期产品不仅利率低,还得靠抢,额度一放出来几分钟就被秒空,普通储户根本没机会,活期利率更是低到0.05%,把钱躺活期就是坐等贬值。 也不是没有例外,交行3年期利率冲到2.15%,是唯一突破2%的国有行,20万存三年能拿12900元利息,比工行多3600元,但额度紧张到必须准时蹲点抢购。 邮储有部分3年期产品利率能到3.988%,看着诱人吧?可那是地区性特色产品,不是全国通用,还得是新资金或本地社保客户,普通人想碰都碰不到。 银行一边停售长期产品,一边还在悄悄降利率,海南、汕头等地的村镇银行最高降幅达65个基点,这哪里是调整产品,分明是逼着储户接受低收益现实。 有人说那就选短期的?工行1年期才1.2%,20万存一年利息2400元,就算选特色存款也就1.75%,这点收益够干啥?连孩子报个兴趣班的钱都不够。 低利率时代确实要降低收益预期,但银行这种"一刀切"停售长期产品的做法,完全没考虑普通储户的稳健需求。我们要的不是高收益,是一个踏实的储蓄去处啊! 手里有钱的可以多对比,交行的3年期性价比最高,工行、中行的特色存款也能凑活,尽量选支持转让的产品,避免提前支取亏利息,50万以内有存款保险兜底不用慌。 但这终究是权宜之计,六大行集体停售背后,是储蓄市场的深刻变革,也是普通人资产配置的被迫转型。我们的钱该往哪放,成了当下最棘手的难题。 各位读者你们怎么看?欢迎在评论区讨论。