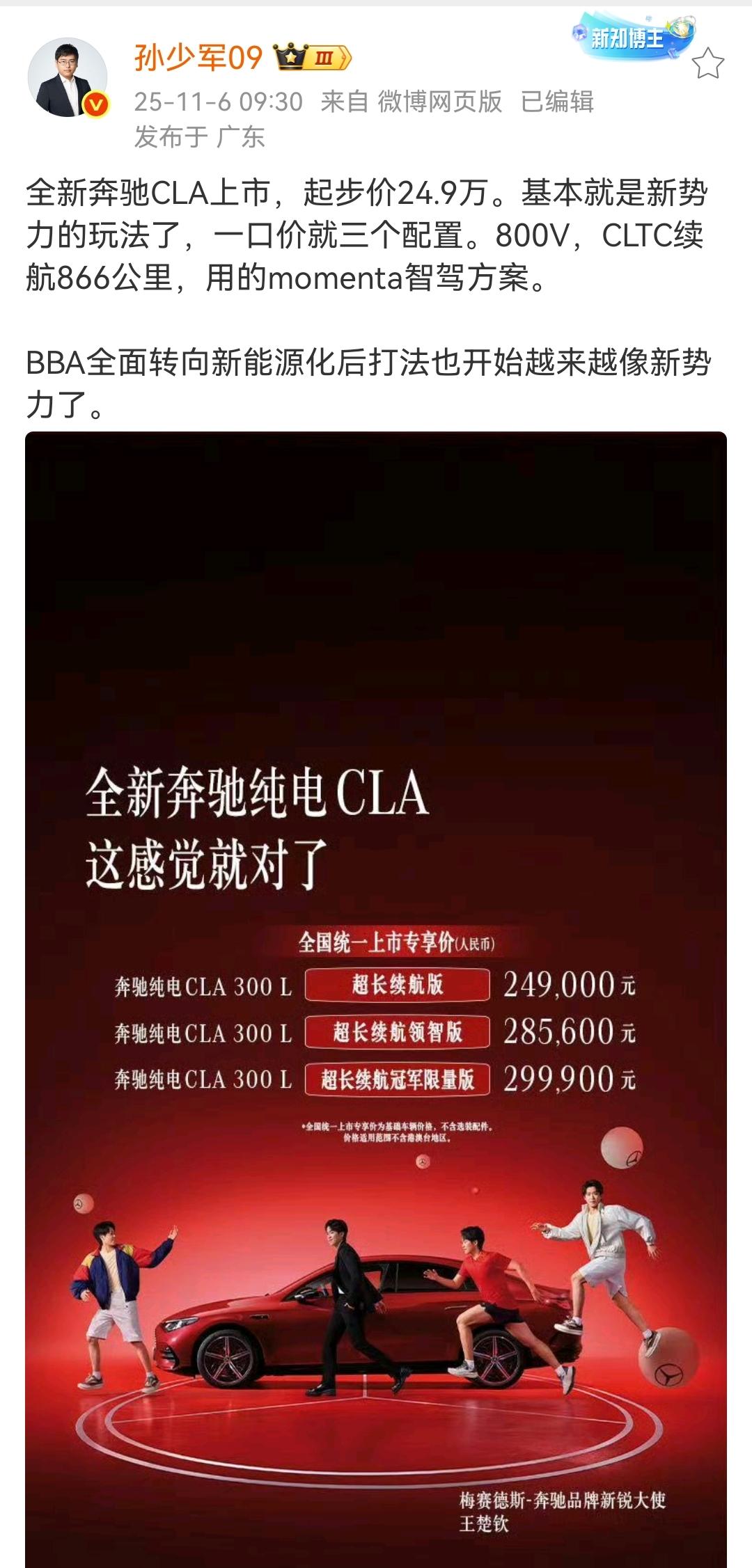

最近新能源汽车圈的讨论越来越热闹,有人说“抢电池是假,产能过剩才是真”,宁德时代为了稳价格都在大力做储能电池;还有人担心国补省补退坡、明年购置税减半,该换车的都换得差不多了,接下来车企肯定要惨烈厮杀,末尾淘汰不可避免;甚至有人觉得资本在转移变现,经济又低迷,不如让购置税和国补再延两年,不然经济会更糟。

作为长期关注汽车行业的观察者,我想说,这些担心都很真实,但把行业竞争加剧等同于“末日”,其实是没看透新能源汽车行业的发展逻辑。今天就用大白话跟大家掰扯掰扯,这场所谓的“厮杀”背后,到底藏着行业怎样的未来。

先说说大家最关心的“电池产能过剩”和宁德时代做储能的事儿。确实,现在新能源汽车行业早就不是几年前“一车难求、一电难抢”的局面了。前两年车企扎堆造车,都在抢电池产能,甚至有传言说车企老板带着现金去宁德时代“堵门”采购,那时候电池是真稀缺。但这两年情况变了,随着宁德时代、比亚迪等电池企业疯狂扩产,电池产能一下子就上来了。2025年数据显示,宁德时代全球产能已经超过600GWh,光它一家的产能,就够支撑上千万辆新能源汽车的装配需求,再加上比亚迪、国轩高科、亿纬锂能等企业的产能,整个行业的电池供给确实显得有些“富余”。

所以大家看到宁德时代大力发展储能电池,其实不是“没办法才转型”,而是早有布局的战略选择。2025年全球储能装机量预计能达到100GW,锂电储能占比超70%,需求直接翻番。宁德时代顺势把多余的电池产能导向储能领域,2025年上半年储能业务营收占比已经提升到15.88%,毛利率还比动力电池高,达到25.52%,海外订单更是超过200GWh。这哪儿是“消化过剩产能”,分明是开辟了第二增长曲线。而且储能业务不仅能稳定电池价格,还能和新能源汽车形成协同效应,比如车辆电池退役后可以做储能梯次利用,既环保又能降低成本,这是行业发展的大趋势,不是被动应对产能过剩的权宜之计。

再说“抢电池是饥饿营销”的说法,其实也有点片面。前两年的电池短缺是真的,那时候新能源汽车销量爆发式增长,电池企业的产能建设跟不上,排队等电池是行业常态。但现在情况反转,电池供给充足了,部分车企偶尔搞的“限量发售”“排队提车”,确实有营销成分,但更多是为了控制库存、优化生产节奏。毕竟现在市场竞争这么激烈,要是盲目扩产、囤积库存,一旦销量不及预期,损失可就大了。所以现在的“抢车”现象,早已不是当初“无车可卖”的被动局面,而是车企主动调控的结果,这也说明行业正在从“野蛮生长”转向“理性发展”。

接下来聊聊大家最担心的政策退坡和行业淘汰赛。先把政策说清楚,根据2023年三部门的公告,2025年是新能源汽车免征购置税的最后一年,2026年1月1日起就要减半征收了,每辆新能源乘用车减税额不超过1.5万元。这意味着什么呢?以一辆31.98万元的车型为例,2025年购车能省约2.83万元税费,2026年就只能减免1.5万元,购车成本直接增加1.33万元;要是40万元级的车型,成本差额能达到2.2万元。而且除了购置税,国补、省补这些年也在逐步退坡,很多地方的地方性补贴已经取消,这对消费者的购车意愿确实有影响。

有人说“该换的都换差不多了”,这话也有一定道理。过去几年,在政策补贴的刺激下,很多有换车需求、对价格敏感的消费者都提前入手了新能源汽车,早期的市场红利确实被消化得差不多了。2025年1-7月,新能源汽车产销分别完成823.2万辆和822万辆,同比增长39.2%和38.5%,新车销量占汽车总销量的45%,这个渗透率已经不低了,想再保持前几年那种翻倍增长的速度,确实不太现实。

但这并不意味着市场就没增长空间了。首先,首购用户依然是巨大的潜力股,尤其是三四线城市和农村市场,很多家庭还没买第一辆车,这些用户对性价比高、续航扎实的新能源汽车需求很大。其次,置换需求正在崛起,早期购买新能源汽车的用户,现在已经到了换车周期,这些用户对新能源汽车的接受度高,换购意愿也强。而且随着技术进步,新能源汽车的续航、充电、安全等问题不断改善,越来越多原本观望的消费者也会加入购车大军。所以市场蛋糕不是“已经吃完了”,而是增长速度变慢了,竞争从“增量市场抢份额”变成了“存量市场拼实力”。

而所谓的“惨烈厮杀”和“末尾淘汰赛”,其实是行业发展的必然结果。任何一个新兴行业,早期都会吸引大量资本和企业涌入,出现“野蛮生长”的局面,新能源汽车行业也不例外。前几年,只要有资金、有概念,就能造车,市面上一下子冒出来几十上百个新能源汽车品牌,质量参差不齐,有些品牌甚至没造出几辆车就销声匿迹了。现在行业发展到一定阶段,政策补贴退坡,市场需求回归理性,那些技术不行、产品不好、资金链紧张的品牌,自然会被淘汰,这不是坏事,而是行业“去伪存真”的过程。

从数据就能看出来,淘汰赛已经在加速了。2025年前三季度,各大车企的销量完成率分化严重,小鹏定了35万辆的年度目标,前三个季度就完成了89.5%,大概率能超额完成;领跑的品牌完成率也达到79.1%,小米虽然完成了71.4%,但手里未交付订单多,完成目标也没问题。但另一边,不少品牌的完成率还卡在四五十,有的因为线下渠道短板,消费者想试驾都找不到门店;有的因为产品定位重叠,内部子品牌相互抢客户,资源分散;还有的因为技术迭代慢,产品跟不上市场需求。现在主流品牌的月度交付门槛已经提到了4万辆,要是每个月卖不到这个数,生产成本、研发成本都会居高不下,别说卷高端了,卷性价比都卷不动。

而且现在的竞争已经不是单一维度的比拼,而是体系化的较量。以前车企可能靠一个突出的长板就能吸引消费者,比如续航特别长、设计特别好看,就能火一把。但现在不行了,消费者买车要看技术、看品质、看渠道、看服务,更要看品牌口碑。这就要求车企必须有足够的资金投入研发,有完善的供应链体系,有覆盖广泛的销售和售后服务网络,还要有持续创新的能力。这种体系化的竞争,会让马太效应越来越明显,头部品牌凭借规模优势、技术积累和口碑效应,会获得更多资源,形成正循环;而那些实力薄弱的品牌,只会越来越难,最终被市场淘汰。

有人担心“资本转移变现,经济持续低迷”会让行业雪上加霜,其实也不用过度焦虑。早期资本涌入新能源汽车行业,确实有一部分是追求短期收益的投机资本,现在行业进入调整期,这部分资本离场是正常现象。但真正看好行业长期发展的产业资本,依然在持续投入。比如宁德时代2025年还在推进匈牙利工厂投产,和福特在北美的合资工厂还获得了当地补贴;车企方面,小米、华为等企业依然在加大研发投入,推动技术迭代。而且新能源汽车行业是国家战略性新兴产业,不仅能拉动消费,还能带动电池、芯片、充电桩等上下游产业发展,对经济的拉动作用明显。

至于有人建议“购置税和国补再延后两年”,这个想法可以理解,但从行业长远发展来看,政策退坡是必然趋势。政策补贴的初衷是培育市场、扶持行业起步,现在新能源汽车行业已经具备了自我发展的能力,渗透率接近一半,技术水平也不断提升,已经到了“断奶”的阶段。如果一直依赖补贴,不仅会增加财政负担,还会让车企养成“等靠要”的习惯,缺乏创新和竞争的动力。

而且现在很多车企已经主动推出了“跨年交付购置税差额补贴”方案,小米、蔚来、理想、深蓝等超过10家品牌,都承诺对年底订车、明年提车的用户,补贴购置税差额,最高可达1.5万元。这说明车企已经具备了应对政策变化的能力,能够通过自身的策略调整,消化政策退坡带来的影响,稳定消费者预期。

更重要的是,这场淘汰赛之后,新能源汽车行业会变得更加透明、健康,最终受益的还是消费者和整个行业。以前行业混乱,消费者买车容易踩坑,有些品牌夸大宣传,续航“虚标”、质量堪忧,售后也没保障。等那些不靠谱的品牌被淘汰后,市场上剩下的都是有实力、负责任的企业,产品质量会更可靠,价格会更透明,服务会更完善。比如现在新能源汽车的价格已经比几年前亲民了很多,10万元级的车型就能买到续航400公里以上、配置丰富的车,而且电池质保、终身免费保养等服务也越来越完善,这都是竞争带来的好处。

从行业发展的角度来看,淘汰落后产能,能让资源更多地集中到头部企业和有创新能力的企业手中,推动行业技术进步。比如宁德时代的麒麟2.0固态电池,能量密度达到520Wh/kg,循环寿命2000次,已经搭载到蔚来ET9上;神行2.0超充电池,充电10分钟就能续航800公里,量产成本也大幅下降。这些技术突破,都是企业在竞争压力下持续研发的结果。而且随着行业集中度提高,企业的规模效应会更明显,生产成本会进一步降低,最终会反馈到产品价格上,让消费者享受到更具性价比的产品。

可能有人会说,淘汰赛太惨烈,会不会导致行业“一损俱损”?其实不会。新能源汽车替代燃油车是全球大趋势,市场空间依然巨大。根据相关预测,到2030年,全球新能源汽车渗透率有望达到60%以上,中国市场的渗透率可能会更高。这么大的市场蛋糕,足够支撑几家甚至十几家有实力的企业发展。而且竞争不仅能推动技术进步,还能促进商业模式创新,比如现在的换电模式、电池租赁模式、车电分离模式等,都是在竞争中探索出来的,这些创新能更好地满足不同消费者的需求,进一步激活市场。

再说说大家关心的经济影响。新能源汽车行业是拉动经济增长的重要引擎,不仅能直接带动汽车消费,还能拉动上下游产业链的发展。电池、电机、电控、芯片、充电桩等相关产业,都能受益于新能源汽车行业的发展。而且随着行业走向成熟,企业盈利能力会提升,能创造更多的就业岗位和税收,对经济的拉动作用会更持久。虽然短期来看,政策退坡和行业调整可能会对经济有一定影响,但从长期来看,一个健康、成熟、有竞争力的新能源汽车行业,对经济的长期发展更有利。

总结一下我的观点:新能源汽车行业现在面临的电池产能“富余”、政策退坡、竞争加剧,都不是行业崩盘的信号,而是从“野蛮生长”走向“成熟规范”的必经之路;所谓的“惨烈厮杀”和“末尾淘汰赛”,是行业“去伪存真”的过程,能淘汰落后产能,推动资源向优质企业集中;政策退坡是必然趋势,车企已经具备了应对能力,而且不会影响行业的长期发展;新能源汽车市场依然有巨大的增长空间,首购和置换需求会支撑行业持续发展;最终,这场调整会让行业变得更加透明、健康,消费者能享受到更好的产品和服务,行业也能实现更高质量的发展。

我们看待新能源汽车行业,不能只看短期的波动,更要看到长期的趋势。新能源汽车替代燃油车是不可逆转的潮流,中国新能源汽车行业在全球已经处于领先地位,不仅有完整的产业链,还有强大的技术创新能力和庞大的市场需求。虽然现在面临一些挑战,但这些挑战都是发展中的问题,会随着行业的成熟逐步解决。

对于消费者来说,现在是买车的好时机,车企为了冲销量、应对政策变化,推出了很多优惠政策,产品选择也多,能买到性价比很高的车;对于行业来说,淘汰赛虽然惨烈,但能让行业甩掉包袱,轻装上阵,实现更高质量的发展;对于国家来说,新能源汽车行业的健康发展,不仅能推动汽车产业转型升级,还能助力“双碳”目标实现,提升中国制造业的全球竞争力。

最后想说,任何一个行业的发展都不会一帆风顺,都会经历从混乱到规范、从竞争到成熟的过程。新能源汽车行业现在正处于这个关键的转型期,短期的“厮杀”不可避免,但这不是终点,而是新的起点。随着落后产能被淘汰,技术不断进步,产品和服务持续优化,新能源汽车行业一定会迎来更加健康、更加繁荣的未来,而我们每个人,都会成为这场行业变革的受益者。