买房还是租房,这是当下许多人最矛盾的思想斗争。你要说有钱吧,但每天都在勒紧裤腰带,要说没钱吧,拿个首付还是绰绰有余。买了怕房价跌,租房又怕租金年年涨,到底是买房好还是租房好呢?今天就和大家聊聊这话题。

一、历史镜鉴

1. 2008至2018黄金十年,我的一个在上海工作老友李先生,当时他完全有能力购房,但认为购房后压力较大,又遇2008年 的全球金融危机,担心买房会亏损,于是选择租房, 年租金支出从2008年3.6万 到 2018年12万累计支付租金78万元

十年间, 同地段房价从1.8万/㎡ 涨到8.5万/㎡,他所租的那套100㎡房产增值了670万。 真是十年租金可覆盖当年首付,却换不回一片砖瓦。

2. 再看租金通胀速 度

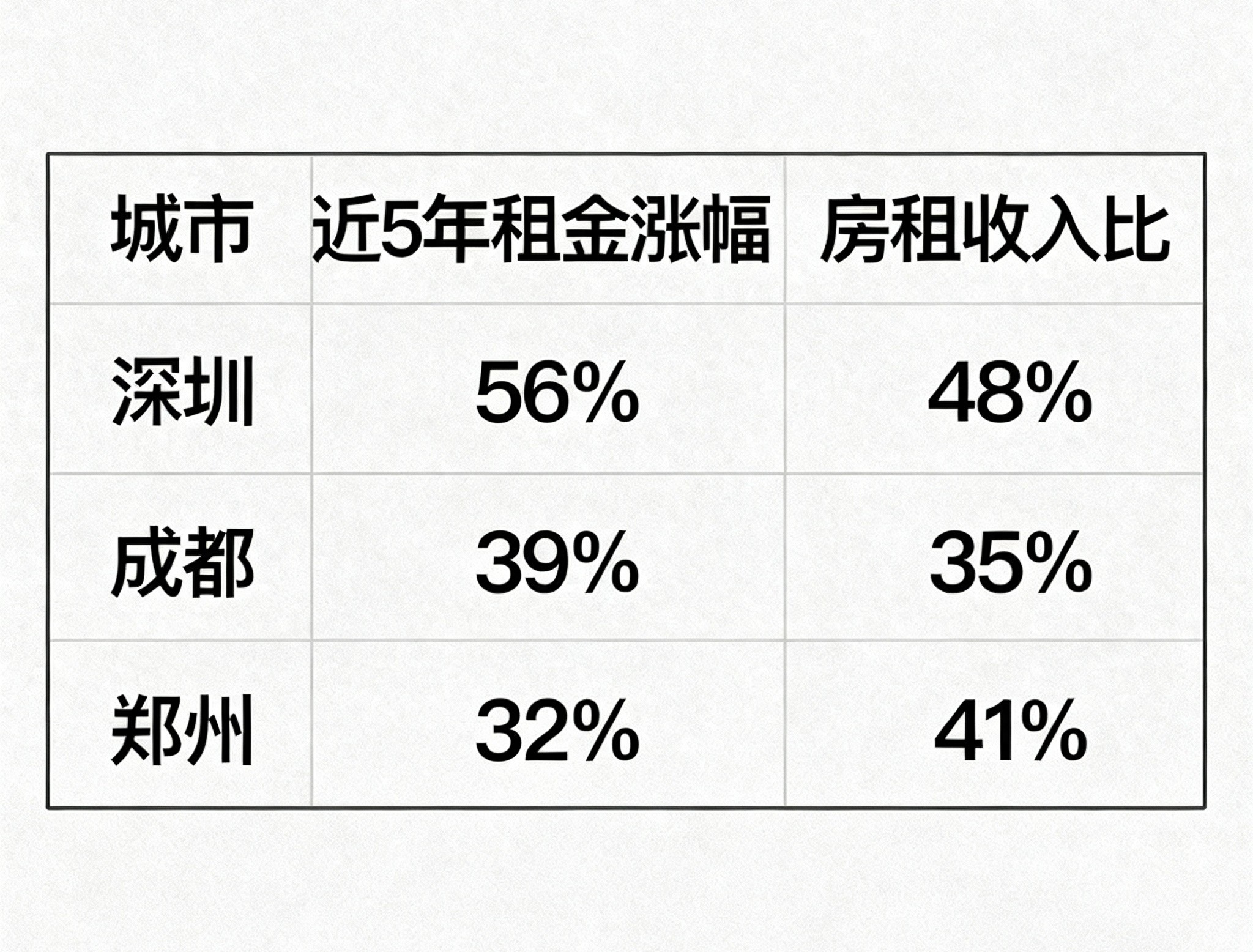

深圳、成都、郑州近5年租金涨幅、房租收入比对照表:

数据来源:贝壳研究院《2025中国租赁市场报告》

从以上三城数据看出,一线和强二线房租涨幅连续3年跑赢增速为 30.4%的 工资增速,

二、买房的优势

(1)当下战局,成本天平逆转 ,月供租金倒挂现象蔓延

以 2025年重点城市一套 100㎡ ,利率 3.85%,30年等额本息的 月供/租金比。

比如, 杭州未来科技城:月供8300元 ,租金7100元,倒挂16.9% ;

西安高新CID:月供5800元 , 租金5300元,倒挂9.4% 。

杭州未来科技城

底层逻辑:房贷利率降至历史冰点,租金却因保障房分流持续上涨

(2)政策红利单向倾斜

2025年购房专属权益包

税费减免:契税补贴50%,广州、南京、武汉等38城 。

户籍捆绑:购房落户即时办理,如深圳、杭州等15城。

教育特权:有优先入学资格,如广州、成都热点学区 。

租房者困境:租户的子女很难入读当地的公办和重点学校。如北京西城区“六年一学位”政策下,租户子女入学排队率达83%

三、财富保卫战:房产仍是压舱石

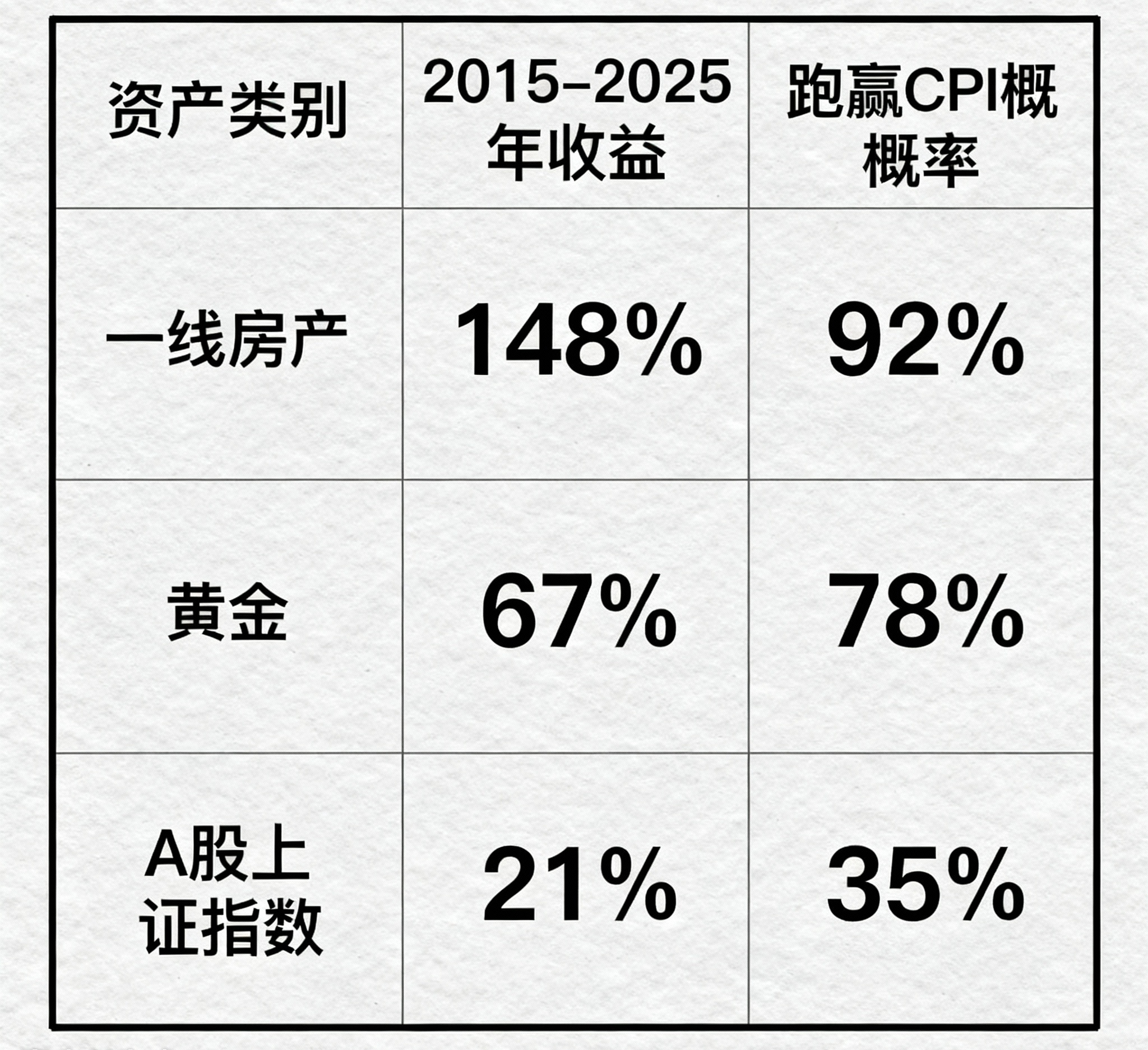

1. 房产抗通胀性能碾压一切理财产品

下表所示

数据来源:国家统计局、中国黄金协会、上交所

2. 债务杠杆的隐秘红利

通胀稀释负债机制:

按年通胀率3%为计,2025年月供为6200元,到了 2035年仅相当于约4600元的购买力。

如:2015年北京月供4800元,当时社平工资为7086元,到了 2025年北京社平工资18600元,当年4800的月供仅占工资的25.8%

四、颠覆认知:新刚需时代的买房逻辑

(1)从“住有所居”到“居有权柄”

2025年深圳新政:商品房业主享有

小区改造投票权,租房者无;

物业公司罢免提案权,租房者无 ;

公共收益分红权,租房者无。

(2)资产信用货币化

经营贷融资成本对比:

房产抵押贷:年化3.2%-3.8%

信用消费贷:年化7.9%-15.4%

比如,杭州电商店主王先生抵押房产5年获贷200万,房产抵押贷较信用贷节省总利息 26万元至68万元。

所以,房子不仅只是一个居住品,还是生活生产活动中的一个保障。租房看起来没什么压力,但长久下来才发现是在帮房东供房,而且通胀所带来房产的增值与之无半毛钱关系。那么,当下这种行情中是否可以进场呢?

个人认为,一线及强二线城市要抓政策底和利率底择机进场,风险要避开远郊新区,锁定地铁 一公里内的项目。都市圈节点城市要关注土拍热度,择优抄底,只可买已开通轨交和产业落地板块。三四线以下城市,非必要暂缓购房,租房等待保障房供应放量。

历史不会重演,但永远押着相同的韵脚

1998年房改时犹豫者,错失首轮财富浪潮;

2008年危机时观望者,痛失核心资产跳板;

2025年当利率、政策、通胀三重利好叠加,

租房已非理性选择——而是对财富的自我放逐。

房子的砖瓦之下,砌着一代人的经济主权。

以上内容只代表个人观点,仅供参考,不作投资决策标准。有喜欢的朋友请加关注、分享。