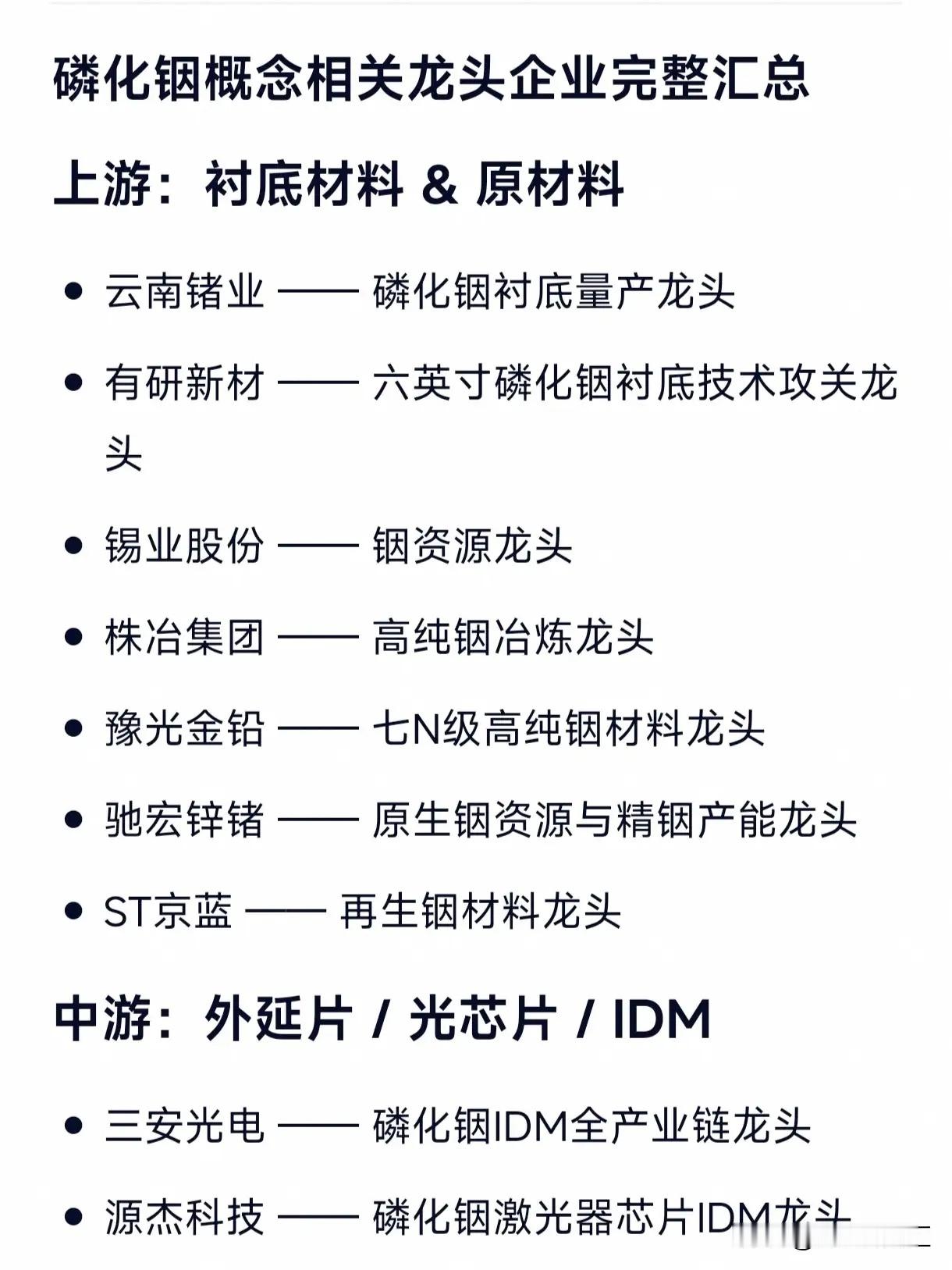

云南锗业:五味杂陈的稀缺标的

云南锗业营收高增却主业亏钱,估值高高在上全靠赛道故事支撑,基本面与市场预期严重错位。

去年公司营收10.66亿,同比大增近39%,但归母净利润仅2014万,暴跌62%,扣非更是直接亏损680万,看似营收大涨,实则主业完全不赚钱,全靠非经常性收益勉强托底。

核心痛点在于成本吞噬利润:身为国内锗产业链龙头,自产矿仅能覆盖三成需求,七成原料依赖外购。锗价上行周期里,原材料采购成本飙升,材料级锗产品毛利率从29%骤降至4.32%,几乎无利可图。叠加负债高企,财务费用大幅增加,利息支出承压,经营现金流净流出1.87亿,账面有营收、实际现金流紧张。

更魔幻的是估值透支,全年仅两千万级别利润,市值一度冲击500亿,估值泡沫肉眼可见。

市场炒作的三大逻辑实则都有短板:磷化铟需求火爆、良率可观,但当前年产能仅15万片,新项目建设期18个月,远水解不了近渴,且英伟达认证仍在送样,并未落地;卫星光伏有政策加持,但实际订单未兑现;光纤涨价幅度惊人,可四氯化锗营收占比仅18.75%,难以拉动整体业绩。

公司手握锗资源储量、磷化铟技术、军品资质等硬底牌,并非毫无价值。但现阶段股价完全靠赛道信仰支撑,利好兑现周期慢、业绩落地乏力。既要认可稀缺资源与高端材料的长期潜力,也要清醒看清增收不增利、估值透支、利好难快速变现的现实,理性看待故事与基本面的巨大差距。

云南锗业(SZ002428) 云南铜业(SZ000878) 长飞光纤(SH601869)