属实离谱又憋屈!温州一男子依规履行法院还款协议,全程无逾期,却陷入双重讨债困局。

剩余仅1.2万元的信用卡本金,因银行违规转让债权,被第三方公司漫天索要6万元欠款。

法院依旧催缴银行欠款,第三方持续高频催收,老实还债的当事人进退两难、无处说理。

近日,时速新闻曝光了这起特殊的债务纠纷,牵扯出银行债权转让的诸多不规范乱象。

不同于普通的欠债逾期纠纷,本次事件的核心争议点,在于当事人全程合规履约无过错。

所有矛盾的根源,来自银行流程疏漏、无效通知,以及第三方资管公司的超额计息行为。

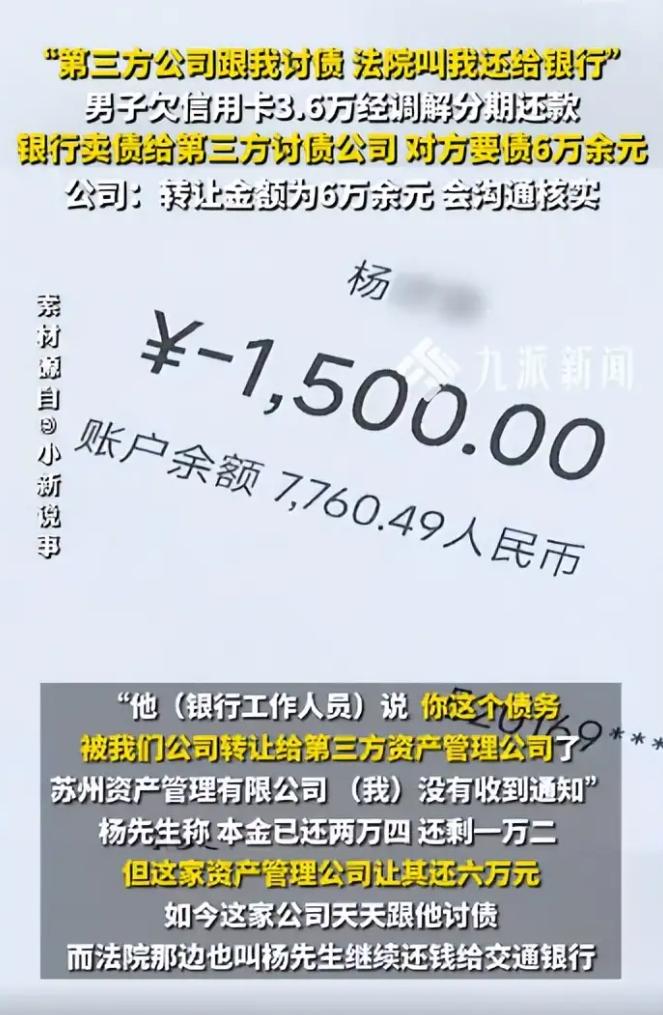

时间回溯至2021年,温州泰顺的杨先生因个人资金短缺,透支3.6万元信用卡无力结清。

银行见状依法提起诉讼,后续经当地法院居中调解,双方达成民事分期还款协议。

协议明确约定,3.6万元欠款分24个月结清,每月固定偿还1500元,缓解还款压力。

同时条款标注,仅在当事人逾期违约时,银行才可追索全部本息合计七万余元的款项。

深知司法协议具备法律效力,杨先生始终恪守约定,每月按时足额转账还款。

从签约履约到2025年8月,他连续还款16期,累计偿还2.4万元,从未出现逾期。

按照进度,仅剩1.2万元本金未结清,再有8个月就能彻底还清全部债务。

就在债务即将清零的关键节点,杨先生发现自己无法正常向银行账户还款入账。

多次转账失败后,他主动对接银行核实原因,才得知债务已被打包转让给苏州某资管公司。

对于这次债权变更,杨先生完全不知情,全程没有收到任何电话或书面正式通知。

银行事后辩称,已于2025年8月29日发送短信告知,但号码是当事人早已停用的旧号。

单一无效短信、无任何补充告知,这样的流程操作,根本无法视作有效送达通知。

更让杨先生崩溃的是债务金额的剧变,彻底超出了法院调解协议的约定范围。

第三方资管公司告知,承接的债权总额高达65453.47元,要求杨先生全额偿还。

刨除剩余1.2万本金,多出的四万余元,全部是机构单方面核算的利息与罚息。

可杨先生全程按时履约,不存在逾期行为,根本不满足产生罚息和违约金的条件。

不规范的债权转让流程,直接制造出荒诞的双重追责局面,让当事人陷入两难境地。

法院系统依旧登记着原始调解协议,持续通知杨先生向原银行履行剩余还款义务。

另一边第三方机构频繁催收,以高额债权总额施压,要求一次性结清六万欠款。

两个收款主体、两笔差距悬殊的欠款金额,让毫无过错的杨先生彻底不知所措。

从法律层面界定,本次纠纷责任划分清晰,银行存在明显的程序性违规问题。

依据《民法典》第546条规定,债权转让未有效通知债务人,该转让行为对债务人无效。

发送短信至废弃手机号,属于形式化走过场,不具备法律认可的通知效力。

同时,无逾期无违约的债务,第三方无权私自叠加高额罚息,变相抬高还款金额。

这起事件也揭露了行业普遍问题,部分银行批量转让债权只求效率,忽视合规流程。

不少处于正常履约状态的债务,被随意归类打包转让,损害普通债务人的合法权益。

第三方资管机构常利用信息差,违规叠加利息,超额催收,制造不合理债务负担。

多数普通人不熟悉法律细则,面对高额催收只能妥协,默默承担不合理损失。

事件曝光引发舆论关注后,涉事各方主动介入核查,重新梳理全部债务明细与流程。

第三方机构核对完整还款记录后,主动承认利息核算违规,存在恶意叠加罚息问题。

目前双方已达成共识,剔除所有违规产生的利息、罚息,仅保留剩余1.2万本金债务。

现如今,杨先生已彻底理顺债务关系,终结与第三方的不合理对账和催收沟通。

他已按照合规流程对接还款事宜,将按时结清剩余本金,彻底了结这笔信用卡债务。

此次特殊的维权经历,也给广大负债者普及了常识,依规履约无需承担额外罚息。

遭遇无效债权转让、双重催收、超额讨债等乱象,要留存证据,坚决通过合法途径维权。

信源:欠3.6万被银行卖第三方遭讨债6万:本金已还2.4万,第三方公司跟他讨债,法院也叫他还钱给银行-新浪财经