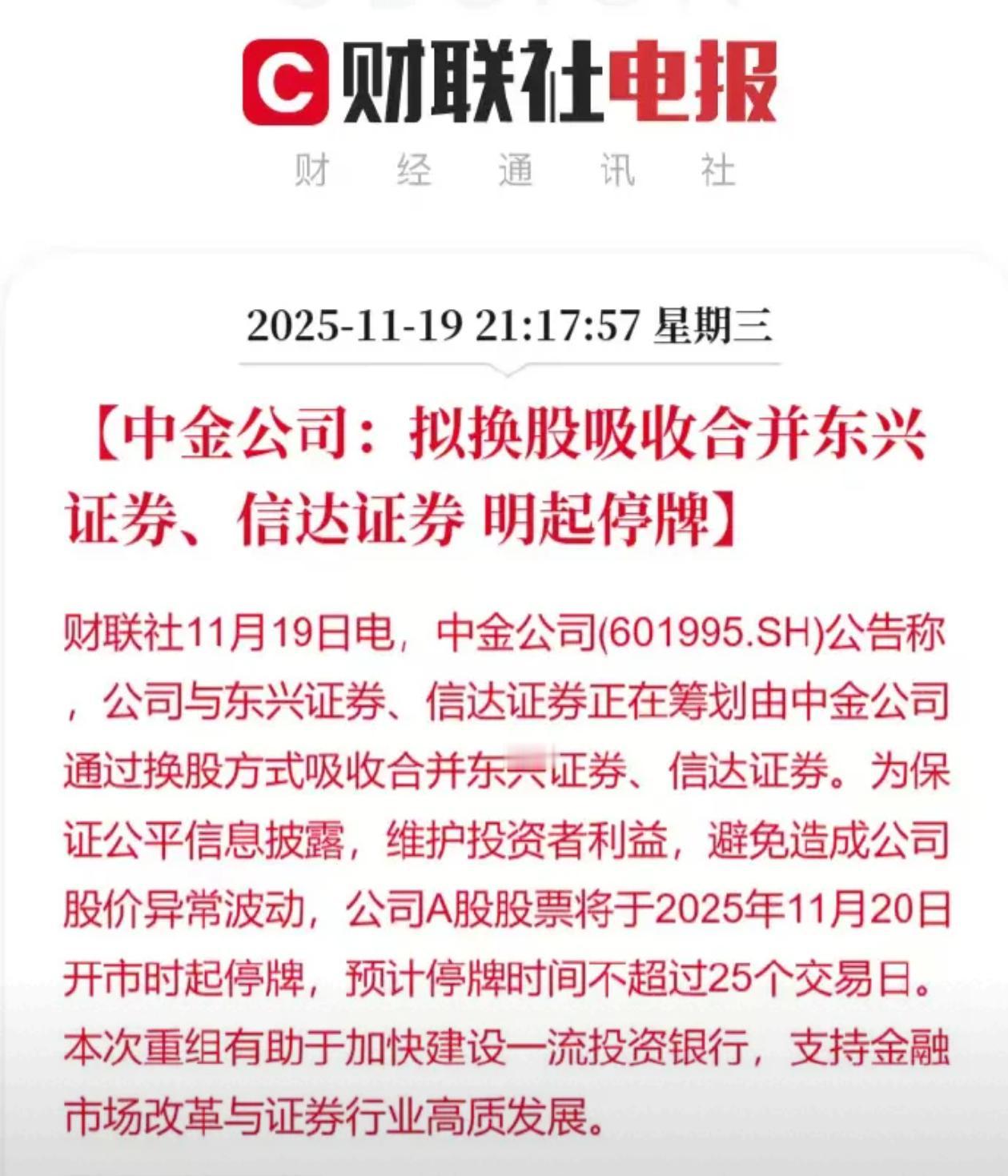

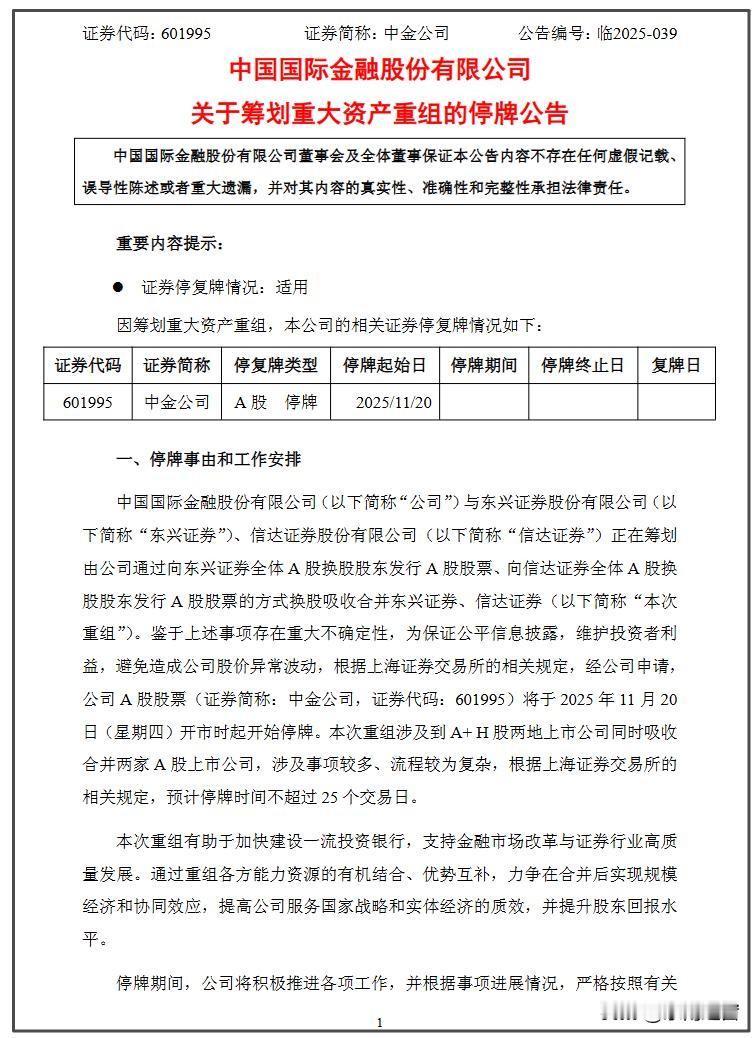

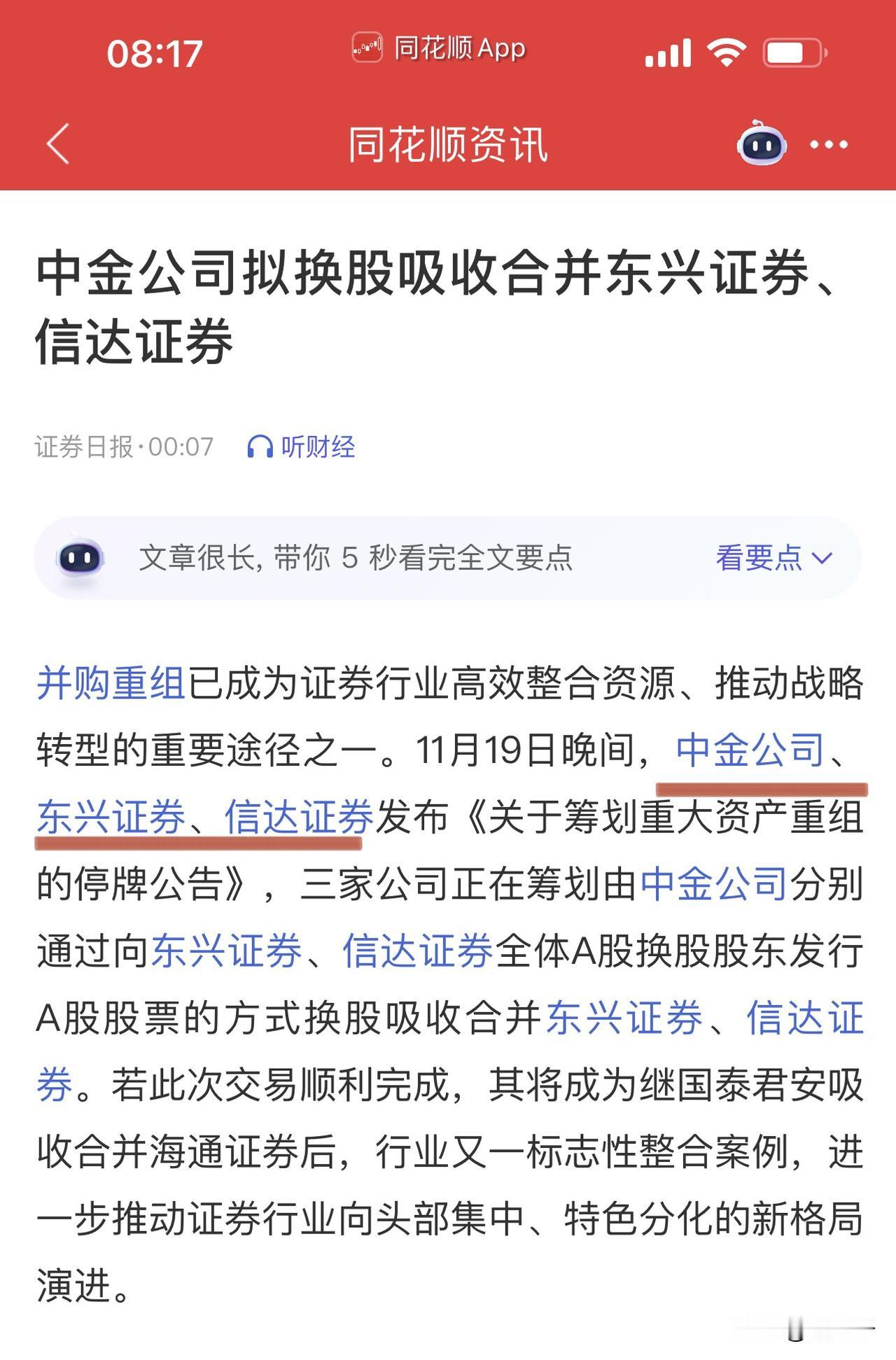

目前中国确有40家左右上市券商,行业集中度相对较低,通过合并重组来减少同质化竞争、优化资源配置,确实是提升行业整体竞争力的重要路径。从国际经验来看,美国、日本等成熟市场的券商行业经过多轮整合后,头部效应明显,前十大券商的市场份额往往超过50%。相比之下,中国券商行业集中度仍有提升空间。通过合并,可以整合营业网点、投研团队、信息技术等资源,降低运营成本,提升经营效率。

目前中国确有40家左右上市券商,行业集中度相对较低,通过合并重组来减少同质化竞争、优化资源配置,确实是提升行业整体竞争力的重要路径。从国际经验来看,美国、日本等成熟市场的券商行业经过多轮整合后,头部效应明显,前十大券商的市场份额往往超过50%。相比之下,中国券商行业集中度仍有提升空间。通过合并,可以整合营业网点、投研团队、信息技术等资源,降低运营成本,提升经营效率。