💰美国人到底有多“有钱”?2025最新家庭资产

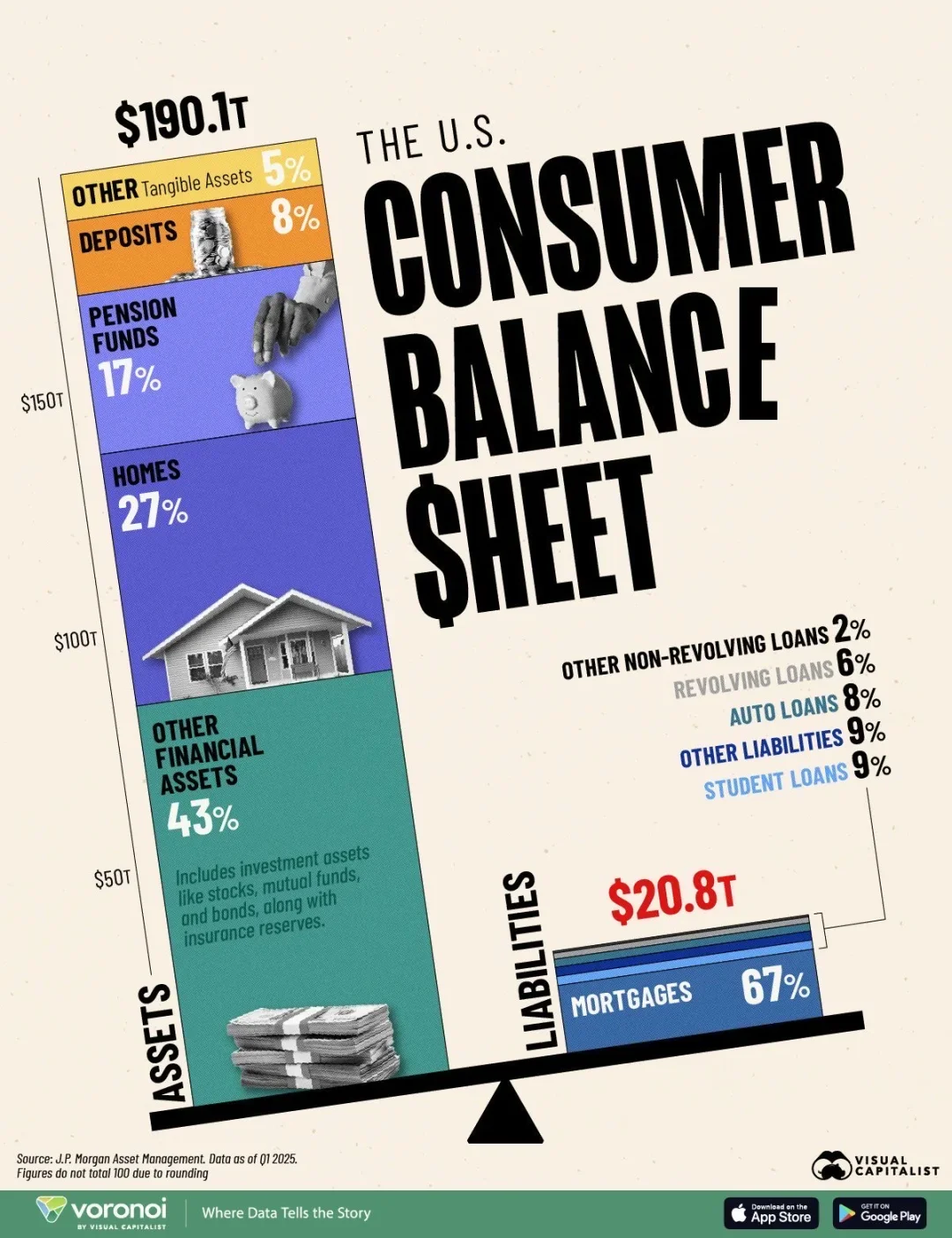

📊 美国消费者的整体资产结构:账面财富高达190.1万亿美元

截至2025年第一季度,美国家庭的总资产规模达190.1万亿美元,展现出世界上最庞大的私人财富体系。美国人的财富主要集中在金融资产与房地产,构成了支撑美国消费与投资信心的核心基础。

🏠 资产端:金融与房地产是财富支柱

在全部资产中,43%来自“其他金融资产”,包括股票、共同基金、债券及保险储备等。这意味着资本市场仍是美国人积累财富的最大引擎,普通家庭的退休储蓄和投资账户高度依赖股市表现。其次,房地产占比27%,反映出“拥有一套房”仍是美国人最传统的财富象征。养老基金占17%,显示美国社会保障体系在居民财务中的重要地位。银行存款占8%,实物资产如珠宝、汽车等仅占5%,凸显出“金融化财富”远超传统实物持有。

💳 负债端:房贷仍是压在美国家庭肩上的最大负担

美国居民总负债为20.8万亿美元,其中房屋贷款(Mortgages)占比高达67%,成为绝对主力。高房价与长期低息政策使得房贷成为美国家庭资产负债表上最沉重的一环。其次,学生贷款与其他债务各占9%,反映了教育支出与消费信贷的长期影响。汽车贷款占8%,循环信贷(信用卡债务)占6%,其余非循环贷款仅2%。整体来看,美国人的债务结构以“住房+教育+消费”为三大核心。

📉 资产与负债的平衡:表面富裕,实则高杠杆

虽然账面财富总额庞大,但美国人的负债压力同样惊人。房贷、信用卡与学贷等长期占据居民收支平衡表的大头,使得家庭对利率变化极为敏感。当美联储加息时,房贷和信用债务的偿付成本上升,直接压缩居民的可支配收入。换句话说,美国人的财富更多是“账面富裕”,而非完全自由现金流。

📈 隐藏的风险与潜在机遇

一方面,美国家庭资产中超过一半与资本市场挂钩,意味着股市波动会直接影响国民财务健康;另一方面,庞大的养老基金与投资账户也为资本市场提供了稳定流动性。在全球范围内,美国居民的投资渗透率仍是最高的,这也是美元资产持续受青睐的重要原因。

🌎 结语:繁荣与脆弱并存的美国财富模型

美国人的财富版图可谓“光鲜亮丽却暗藏风险”——高杠杆、高投资、高依赖。金融体系的繁荣让财富集中,但债务扩张的阴影始终相随。未来若利率长期维持高位,消费与房地产市场或将承受更大压力。对投资者而言,这份资产负债表不仅是财富结构的写照,更是观察全球经济韧性与风险的镜像。

纳斯达克