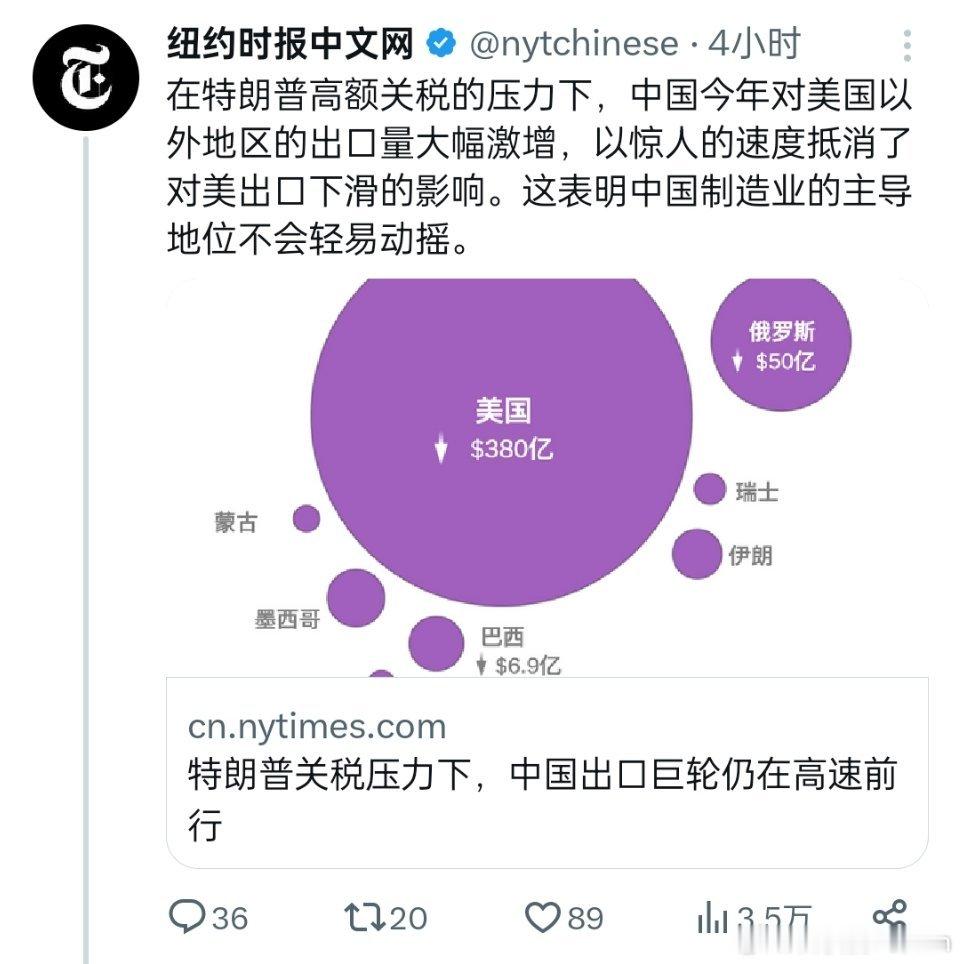

果不其然。 美国国会突然宣布了年度国防授权法案的对台安排仍按程序推进。 从周边海空勤务说起,东部战区近年常态化组织环台巡航,通报里多次出现北部、中部、西南空域的联合出动,海上编队靠近24海里线机动。这是基础能力的展示,核心结论是通道随时可在指令下切换到更高强度模式。 细节看,台方的防务报告把“灰色地带”列为常见场景,这意味着压力是全天候的。对照外部援助的节奏,装备交付和训练周期拉长,岛内的指挥链在高压场景下承受能力有限。回到主旨:短时间触发并非单一军事动作,而是多因素叠加后的临界点。 训练与动员是另一条线。台方把义务役延至一年,但训练课表与实战课目之间仍有距离,后备动员改革推进多年,实际动员率据公开评估并不高。与之对比,大陆方面每年多轮跨区合成演训,旅级、团级体系在复杂电磁环境下常态化课目,目的就是把压力转化为持续消耗。 再看信息链。大陆方面的远程打击与侦察体系近几年密集更新,公开的卫星发射与地面配套持续增加,电子压制课目频繁出现。对比台方,防空雷达与通信节点面临饱和攻击场景的应对仍在升级中。目标明确,开局阶段把对方的态势感知降到最低。 供应链是更直白的约束。台湾对大陆的贸易占比长期约在四成左右,半导体代工虽然领先,但材料、设备、封测链条跨岸分布。一旦出现跨岸运输受阻,产线负荷会立刻下滑。与此对应,美国市场出现波动时,高科技订单会同步调整,这会把岛内的财政空间压缩。 外部交付的节奏也能说明问题。F-16V新购与升级项目因供应链与试训安排出现推迟的公开报道,M1A2T的到位时间表多次调整。对比大陆方面的航空与地面装备换装速度,岛内难以在短期内补齐缺口。主旨仍是,时间站在常态化压力这一边。 金融变量要谨慎看待。如果美股出现深度回落,美国的优先处置往往集中在本土金融与大型企业,外围安全协作的资源可能被动收缩。叠加岛内出口受限,失业与财政支出会同步走高,这会反过来影响采购与训练。 岛内社会层面的承受力也是关键。青年参服意愿的调查多年走低,舆论对长期对抗的成本存在顾虑。对比大陆方面在沿海地区的保障与运输能力提升,耐力差距会在时间维度上显形。 所以触发点更可能是链条上的薄弱环节先断,可能是经济,可能是信息链,也可能是外部支持的节奏。军事层面保持高频出动与封控能力,非军事层面形成压力闭环,方向是一致的。 2027年的能力节点在不少公开研判里被提到,它更像一个保险数字,而不是分水岭。现有的掌控力已经在周边体现,真正的分界点是对方系统性失稳。 具体到路径,登陆并非唯一选项。更高强度的海空封控、交通港口与通信节点的限制、外贸与物流的收缩,都可能在某个时间形成同步效应。目标是降低风险,把转换过程压短。 对外部而言,欧洲正被东部安全事务牵制,日本经济恢复缓慢,澳大利亚资源出口受周期影响,跨洋介入的空间有限。与过去的多线应对相比,当下的协同能力在下降。 回到开头的判断,短期内出现“突然转变”取决于外部金融与岛内承受力的同步变化。大陆方面的做法是把压力保持在可控而稳定的档位,等待临界点出现。 立场明确,节奏不求快,但求稳。条件一旦齐备,过程会更短、更可控。