当金银铜不再支撑工业复苏,也不再对冲通胀,而是成为经典的投机工具之时!市场成交的火热之下或是对实体经济端的长期增速抑制,当下的AI可能预期过于超前,带动不了消费经济的真实复苏,从经济学理论本质来看,“投资 = 需求” 的认知存在明显的资本导向预期创造的痕迹,但需求并不能被投资无限的创造,其核心还是收入与物价的平衡!

当下,我们都习惯通过凯恩斯主义的短期需求管理理论,将投资纳入总需求范畴,但忽视了其核心适用场景是经济萧条期产能闲置、有效需求严重不足的特殊阶段,且必须满足 “投资形成的供给能匹配真实消费需求” 这一关键前提。

所以,在我看来,这个市场在疯狂的赌自己长期发展的合理基础,科技巨头们以AI之名在制造市场供应通缩,从而托起估值,从股市上二次套利,并不断制造市场紧张情绪!而黄金、白银那些超级资本们,其实也是,只不过他们一方面说通胀,一边也跟着股市一起狂欢,就好像美国经济明天就会崩溃,但实际上美国的信用明天就会崩溃,但实际上美国的金融信用违约率正在快速下降!

在这些过程里,他们不谈利润不谈钱从哪里来、不谈技术路径是否合理、也没有任何人在谈长期的消费,大家都在谈未来,以及为5年后市场所投入的“基建接力”,为此没人关心现在商品和期货之间的扭曲关系,大家都希望在恐慌中收到最够的资本溢价!

金子涨完,银子涨、银子涨完铜再涨,市场让人感觉下一秒就会因AI的高速突破,造成现货市场再次被洗劫一空!当下,伦敦金属交易所 (LME) 铜价已突破 11500 美元 / 吨,创历史新高,沪铜也站上 9.1 万元 / 吨,年内涨幅超 30%。

AI之下,全球现货好像也不约而同的开始了供应问题:印尼格拉斯伯格铜矿因泥石流全面停产,直接影响全球 2.5% 的供应、智利埃尔特尼恩特(全球最大地下铜矿)发生坍塌事故,产量骤减、秘鲁康斯坦西亚铜矿因安全事故减产

是谁让全球三大核心铜矿同时 "哑火"?是“上帝么”?这里,我们就不提刚果 (金) 卡莫阿 - 卡库拉铜矿受矿震影响,产量下滑的事了!

而天灾之外,还有过去的人祸,目前全球主要铜矿品位持续下滑,智利、秘鲁矿石品位从 0.81% 降至 0.45%,开采成本上涨 80%,其中水资源短缺成为制约因素,智利阿塔卡马沙漠铜矿日耗水 16 万立方米,12 个主产国全面面临严重干旱风险!

而在冶炼环节也在发生成本上升性传导因素,铜的加工费 (TC/RC) 正发生历史性转负,已经从年初 6 美元 / 干吨跌至 - 42 美元 / 干吨,冶炼厂每处理一吨铜精矿就要倒贴钱,被迫无奈之下只能减产,而作为原生铜生存大户,中国 CSPT 联盟11 月底达成共识,2026 年将原生铜产能降低 10%,这又进一步收紧供应!

一瞬间,全球铜精矿供应增速乐观来看已降至 2%-2.5%,远低于AI催化下芯片、电器和通信行业 3%-4% 的需求增速,因此供需缺口持续扩大。

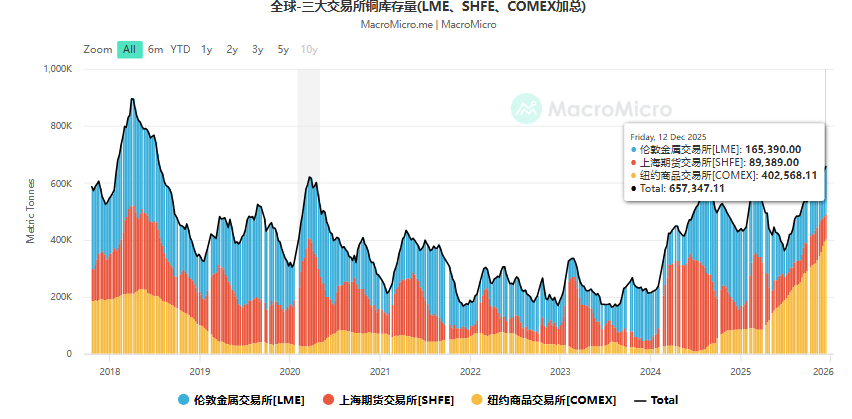

实际上你如果有心,会发现金银铜的通缩逻辑和事件影响非常相似!大家只不过是黄金炒不起了,换几个逻辑相似的品种,用一样的故事继续炒!从资金大小角度的驱动因素看,COMEX铜走势要强于LME铜,LME铜表现又稍强于SHFE铜!

有趣的是,三大交易所的铜库存水平并不低,是近期以来最高,空头么在想什么?尤其是美国 COMEX铜库存,近期最高时超达 43.6 万吨,创历史新高,占全球显性库存 45%!别和我说,都是因为美国降息,所以降息周期内铜价历史涨幅超 150%的记忆又回来了!

你不是供应不足么,那全面替代后,铜站的住贵金属抗通胀的逻辑么?从产业逻辑看,当前的“铝代铜” 似乎是成本倒逼下的阶段性选择,而非工业 “去贵金属” 化的开端,但实际上工业的工业链关系一旦转移,你要再想扭过来就很难了,尤其是成本替代式的转型。

铜作为 “电子工业血管”,其导电率、导热性和延展性在关键领域无可替代,空调行业的替代仅发生在散热管等非核心部件,格力、美的等企业通过表面处理技术提升铝管耐腐蚀性,虽将铜成本占比从 35% 降至 28%,但牺牲了 10%-15% 的换热效率。而这种替代的局限性在新能源领域更为明显:电动车单车用铜量基本没有低于 80 公斤的,是燃油车的 4 倍,而AI 服务器耗铜量更是传统服务器的 2.5 倍,这些核心需求中铝似乎还没办法无法实现等效替代,但不意味着其他的技术方案不能替代!

所以,我们说真正驱动金属替代的核心动力,是技术突破与资源禀赋的匹配度。通常,这种替代呈现 “结构性分化” 特征:在低压线缆、普通换热器等领域,铜包铝、铝合金材料的渗透率已从 2020 年的 12% 升至 2025 年的 23%,但在特高压电网、芯片封装等高端领域,铜的主导地位反而因新能源转型得到强化,2025 年全球新能源用铜增速已达 15%,但铜如此紧张之下,议价能力最终是下游商品的溢价决定的,下面谁的溢价大,市场成熟,铜就有限去哪,长此以往,必然发生工业替代。

而这些都是产业层面的结构性调整!实际上贵金属正通过成本传导机制重塑经济格局。

我们看到,上游资源端已经呈现 “冰火两重天”!铜矿企业如McMoRan 利润率扩大至 40%,紫金矿业等国内矿企三季度营收同比增幅超 30%,而铜冶炼厂因加工费问题血亏,中小冶炼厂加速出清。而中游游制造业则面临替代成本与技术投入的权衡:当下么,光伏组件企业每 GW 用铜成本,已经增加 1200 万元,这让亏的不成样的光伏企业更加雪上加霜,部分企业已经选择投入研发铜基复合材料(铜铝合金)!而这种成本问题,最终传导至消费端,2025 年 10 月空调价格同比上涨 3.2%,但核心 CPI 仅涨 1.2%,显示企业难以完全转嫁成本,利润空间持续承压,一旦消费者买库存旧款,不买新款,企业长期增速就会明显受到抑制!

而对金融市场而言,这种贵金属的单边走势,也让对冲变成了彻底的投机!其中,大宗商品市场首当其冲,沪铜主力合约突破 8.6 万元 / 吨,LME 铜期货未平仓合约增加 30%,投机资金涌入不断推动铜期权隐含波动率升至 45%以上 的历史高位。

而更值得关注的是跨品种套利机会显现,有段时间铜铝价差扩大至 5000 美元 / 吨,引发 “多铝空铜” 的对冲交易,COMEX 铜库存同比增 661%,而铝库存降至 51.1 万吨的历史低位。

股票市场伴随期货,业呈现 “资源为王、替代补涨” 的格局。但这种行情存在显著风险:高盛指出当前铜价已反映 2030 年的短缺预期,若 2026 年供需缺口不及预期,资源股可能面临估值回调,而技术替代失败的企业将承受双重打击。

所以,大家看到没,所有的预期定价,都被后推了3-5年!别说不达预期,就算达预期,那基本上也意味着后面没有更大的预期就要出清泡沫了!

最后,在宏观金融层面,贵金属价格波动,也加剧了全球货币政策的博弈。美联储降息与铜价上涨形成 “政策悖论”:一方面,美元走弱降低铜的购买成本,刺激需求;另一方面,铜价上涨推升美国 PPI 环比上涨 0.3%,引发通胀粘性担忧,制约降息空间。

而对新兴市场而言,输入性通胀压力也会让其本国的货币政策万分难受:越南因铜材进口成本上升,11 月出口增速回落 1.2%;印度白银进口成本同比增加 98%,贸易逆差持续扩大,这种情况下滞胀还是通缩,金融市场会被小小的贵金属逼上梁山!

记住大宗商品的大牛市,通常在没有真实需求的支撑下,就意味着消费经济的大熊市,这里别说AI,因为AI还不能撑起人类的工业体系!