北京西三环的李姐最近愁眉苦脸——她那套300万的老房子,去年还能租4500元/月,今年挂3500元都空了俩月。租客甩来一句“隔壁新盘25.8万租10年,每月才2150元”,让她彻底懵了:手握300万,到底是当“操心房东”还是买“躺赚年金”?今天咱们掰开揉碎算笔账。

很多人觉得“收租=睡后收入”,但李姐的账本藏着真相。以她300万的房子为例:

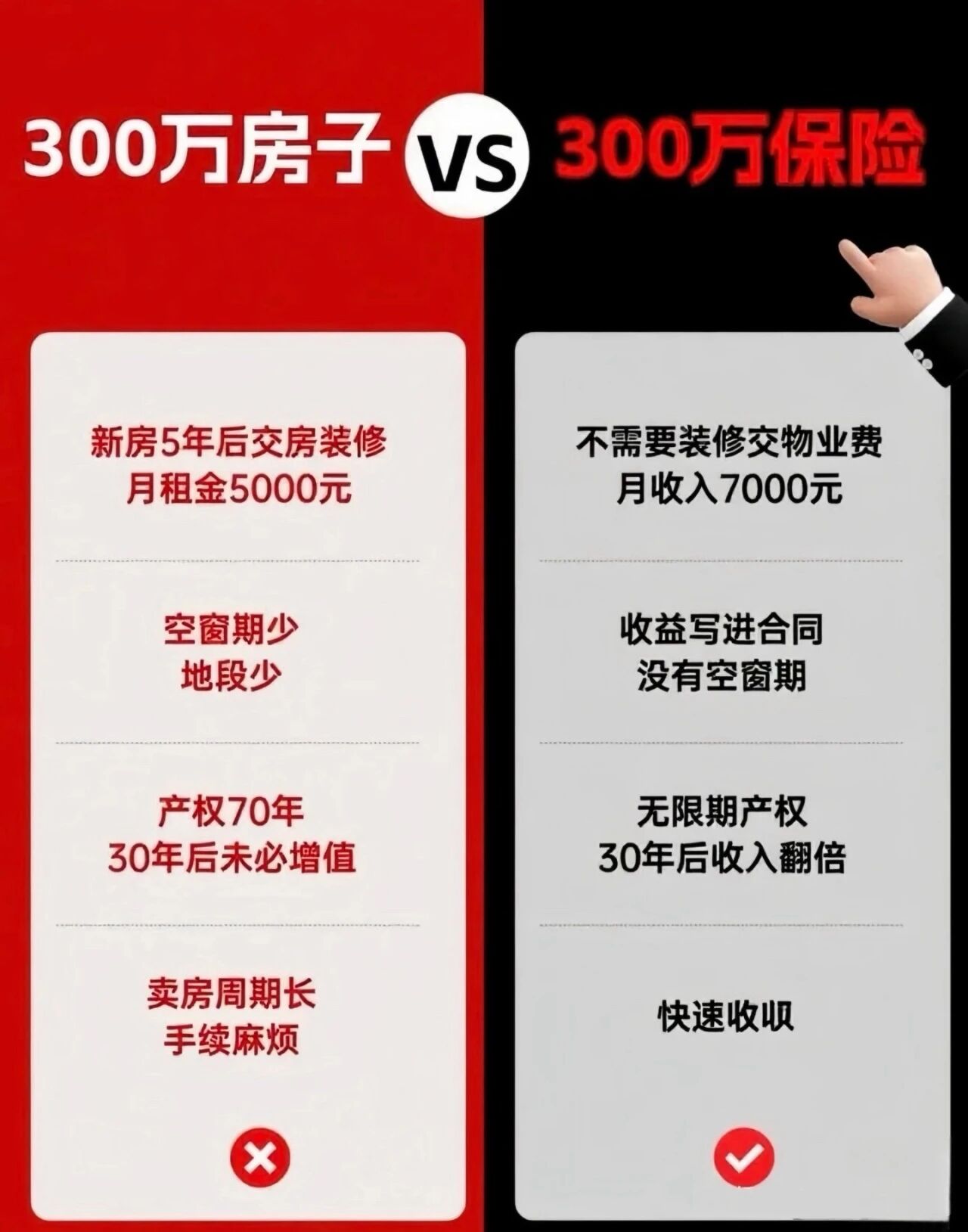

明面租金:一线城市租售比1.2%-1.8%,每月约3750元;

隐性成本:物业费+供暖费每月500元(一年6000)、家电维护年均1000元、空置期3个月少收11250元、中介费年均3750元;

新政策成本:9月《住房租赁条例》实施后,2%租赁税每年多掏600元。

算下来,李姐一年实际到手仅22400元,每月约1867元——比预期少了一半!

年金保险常被称为“金融房产”,50岁的张先生给了我们另一个答案:他每年投100万连续3年(总300万),55岁领1.8万特别金,56岁起每月固定领6250元,活多久领多久。

关键是零隐性成本:没有物业费、维修费、空置期,钱直接到账;政策免疫:收益写在合同里,不受市场波动影响;终身保障:避免“人还在,房租没了”的风险。

我们用几个核心点对比两者(数据基于案例,因人而异):

对比项300万房产300万年金每月实际收益~1867元6250元稳定性受租客/政策影响合同锁定隐性成本高(每年2万+)零传承性过户麻烦+税费身故金直接给受益人

1、选房产:适合能承担维护成本、看好增值空间的“房产爱好者”;2、选年金:适合追求“确定安全感”、不想被琐事折腾的人(比如养老补充);3、组合配置:很多人选择50%房产+50%年金,既保留实体资产,又锁定稳定现金流。

最后想说房产和年金并非对立,而是不同需求的解决方案。李姐后来调整了配置:把老房子出租(降低预期),同时投了一部分年金,每月多了3000元稳定收入。

你手握300万的话,会选看得见摸得着的房产,还是躺赚的年金?或者像李姐那样组合配置?欢迎在评论区聊聊你的看法~