之前听一位金融圈的大佬聊过买房:

1. 能先买房子,就别先买车

2. 优先选一期,尽量不碰二三期

3. 能买商品房,不碰安置房

4. 能买产权房,不碰小产权

5. 能长贷就长贷,留现金流

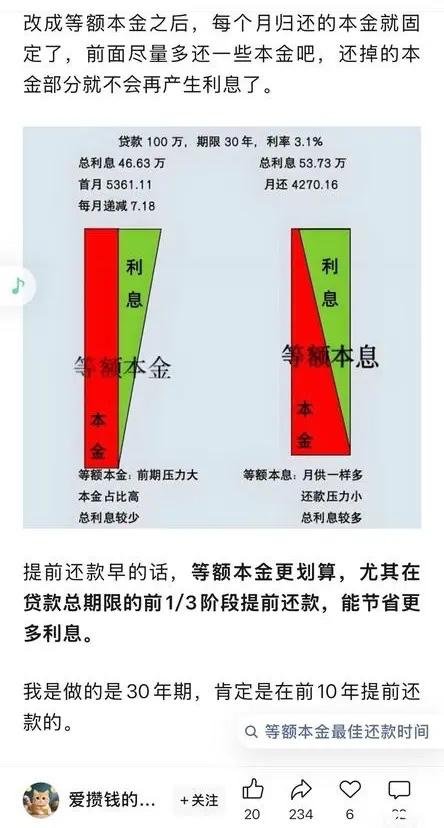

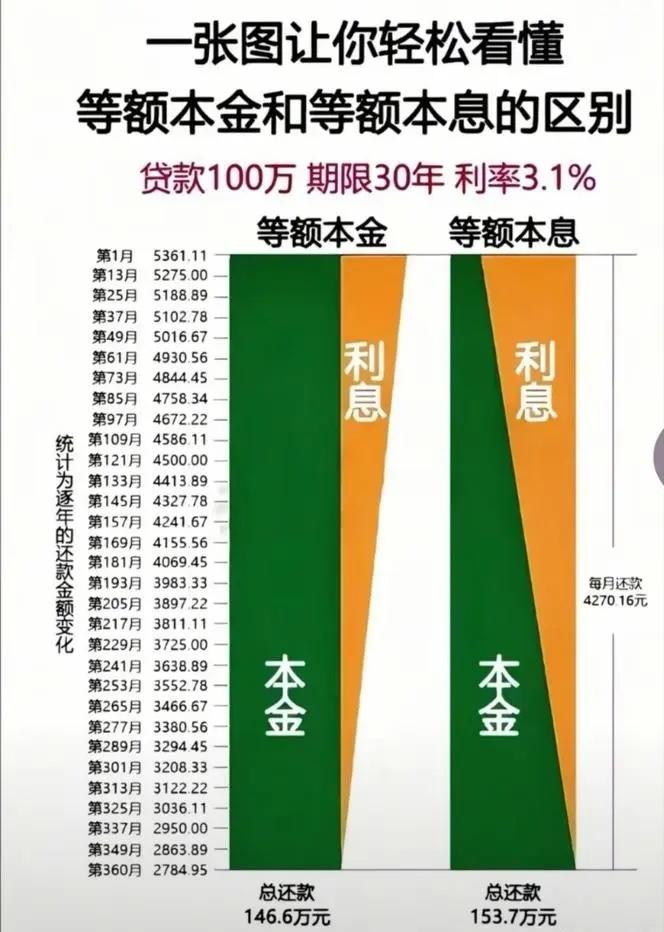

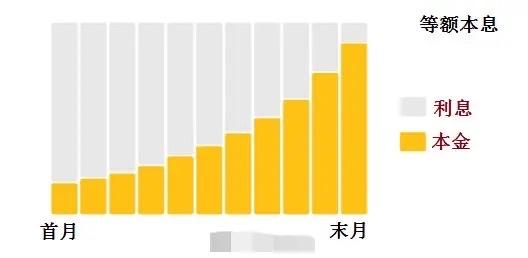

6. 等额本息,适合稳定还款

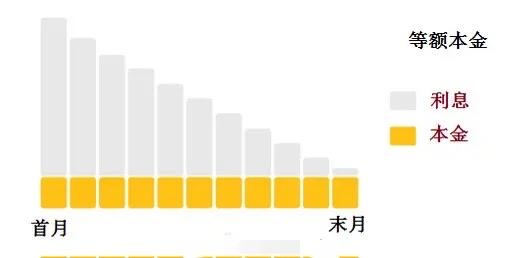

7. 等额本金,总利息更低

8. 20年贷款,大概第5-6年

9. 30年贷款,大概第7-8年

越往后,还本金越多,提前还的意义就没那么大了。

不少还房贷的人都有过类似的错愕感吧,我是2019年贷了35万,咬咬牙按时还了7年,省吃俭用攒下不少钱,回头一算剩余本金居然还有30万,七年下来实打实还掉的本金才5万。

当初办的房贷利率4.8%一直没调整,每个月固定还1800,最近特地去下调了利率到3.2%,想着攒几万块提前还进去,月供能直接降到1300左右,一下子就能松口气。结果翻完最新的还款账单直接懵了,这笔钱提前还进去,每个月月供居然只少了一百多,这么多年还下来,大头全填进了利息里,本金动得慢得让人心里发堵。

其实这种情况不用急着纠结要不要硬凑钱提前还,先捋清自己的剩余还款年限,如果当初选的是等额本息,前几年的月供里利息占比本来就高,现在剩余本金只剩30万,手里的闲钱如果没有年化3%以上的稳健理财渠道,拿一部分提前还进去,总利息还是能少省不少。

但要是手里这笔钱留着能应付突发开支,完全没必要为了降一百多的月供掏空积蓄,毕竟3.2%的低利率在当下已经算是很划算的房贷成本了,不用硬逼着自己为了“提前清零”把生活过得太紧。